大公司的两款增额终身寿!收益怎么样?

我们都知道,受新规的影响,从今年开始,只有一二十家大公司能在线上销售理财险了。

新规开始没几天,有家保险公司一口气推出了两款增额终身寿。

它叫长城人寿,可能大家没怎么听过,但它却是实打实的大保险公司。

它是北京市西城区国资委重要子企业,注册资本55.31亿元,总资产超过560亿元,总部设在北京,全国有超过230家分支机构。

旗下拥有长城财富保险资产管理股份有限公司、北京金颐保险代理有限公司等四家控股子公司。

背景过硬、资金雄厚、分支机构多。

不过,我们之前也和大家分析过,由于种种原因,新规后的理财险收益大概率不会比之前要好。

现在来看新出的两款产品,确实不如之前,但也没有我们想的那么差。

文章较长,您也可以直接与慧择顾问1v1聊想法:1V1保险咨询服务- 慧择保险网

新产品收益更低,健康告知更严

长城人寿新出的两款增额终身寿,一款叫司马台,一款叫平型关(利盈盈)。

老规矩,先来看它们俩的收益怎么样。

我们以30岁男,趸交10万为例:

从表中的颜色可以直观地看出,这两款产品的收益明显不如之前更新的弘康金满意足臻享版。

保单的第10年度,司马台的收益比金满意足低了6300元,平型关的收益比金满意足少了4870元。

保单的第30年度,司马台少了12460元,平型关少了9620元。

时间越往后,它们之间的收益差距就越大。

到了保单的第60年度,司马台和金满意足相比,收益低了34560元,平型关低了26600元。

并且,无论是什么样的缴费方式,司马台和平型关的收益率都不够理想。

我对比了几种情况下,金满意足、司马台、平型关的IRR。

持有10年,无论是长期缴费还是短期缴费,金满意足都能做到3.4%以上,而司马台才连3%都不到;

再看平型关,除了趸交irr是3.043%,其余缴费期限的irr也在3%以下。

虽然这三款产品都是持有时间越长,实际收益率越高,但金满意足几乎在所有时间段,irr都碾压了司马台和平型关。

持有50年,司马台和平型关的irr,都比金满意足持有10年的irr低。

不仅如此,在收益下跌的同时,新产品的健康告知也更严格了。

之前在给大家测评金满意足的时候说过,它的健康告知是非常宽松的。

既不问是否有拒保史或理赔史,也不问是否有高血压或糖尿病。

而且,通常来说,理财险的健康告知本来就不严格,尤其是和医疗险相比,它的健告算是特别宽松的。

一般没有特别严重疾病的人,都可以买理财险。

但是,当我拿到新出的产品资料时,它健康告知的严格程度令我惊讶!

不仅问到了是否有拒保史、理赔史,高血压、糖尿病,还问到了是否有息肉、结节、囊肿这种很常见的疾病,以及是否有6个月内的异常等等。

这样的严苛程度,跟医疗险的健康告知差不多了。

而且目前,司马台和平型关还不支持智能核保和人工核保。

也就是说,只有健康人群,才能投保这两款增额终身寿。

可以加减保,但领取方式受到了限制

司马台、平型关在合同里规定了可以加减保,但领取方式,尤其是减保取现,受到了限制。

先看加保规则:

在前5个保单年度内可以加保,每次最多加保基本保额的20%,同一个保单年度仅能加保1次。

需要补交相关保险费和利息,并且要通过健康告知。

举个例子,30岁的老王投保了平型关,年交1万,交10年。

投保时,保单上载明的基本保额是83190元。

那么,老王在35岁之前可以加保,一年最多加1次,一次最多加16638元基本保额。

按照基本保额换算成相应保险费后,再加上需要补交的利息,以及通过健康告知就可以了。

但是,需要注意的是,在加保的条款中,保险公司给自己留了个口子,写明了“经我们审核同意后”才能加保。

这就意味着,如果未来监管政策有变化,加保权随时有可能被取消。

在去年年底,产品停售之前,我们也和大家讲过:

不要过于在意加保权,尤其是收益顶尖的产品的加保权。

因为从整个市场长期来看,利率一直是下行状态。

等你过段时间想要加保,那时保险公司在卖的产品利率可能只有3%了,或者保司自身的投资收益也在下跌。

这个时候,保险公司就不太会愿意让你去加保,很有可能会“审核不通过”。

再来看减保规则:

在主险合同生效或最后一次复效之日起满5年后,可以减保。

每次减保金额最多为基本保额20%对应的现金价值,每个保单年度只能减1次。

还是30岁,年交1万,10年交的老王,60岁的时候想要减保取现。

60岁时,保单的现金价值是229524元,投保时的基本保额是83190元。

此时首次减保,可以减保83190元基本保额的20%=16638元基本保额,换算成相对应的现金价值,就是229524元的20%=45904.8元。

也就是说,老王这一年最多能减保1次,减保金额最高为45904.8元。

而相比于新产品,弘康金满意足对于减保取现就没有那么多限制。

只要合同生效满5年,减少后基本保额不低于500元就行。

如果老王买的是金满意足,那么在他60岁时,现金价值有24万多。

老王最多能取出238573元,而且不限频率,不限次数。

虽然有一部分朋友会担心,如果未来监管政策有变,会不会影响到减保权?

大概率是不会的。

因为当市场利率下跌的时候,保险公司的投资压力也会很大。

这种情况下,我们后期去减保取现,是符合保险公司利益的。

所以保险公司更希望客户去减保,来减轻自己的投资负担。

虽然减保有限制,但是新产品的缴费方式更灵活了。

短期缴费还是原来的趸交、3年交、5年交,长期缴费则增加了8年交和12年交的选择。

同时,它们俩最低只需1000元起投。

缴费期限的选择多了,门槛也不高,对于消费者来说,缴费方式就更灵活了。

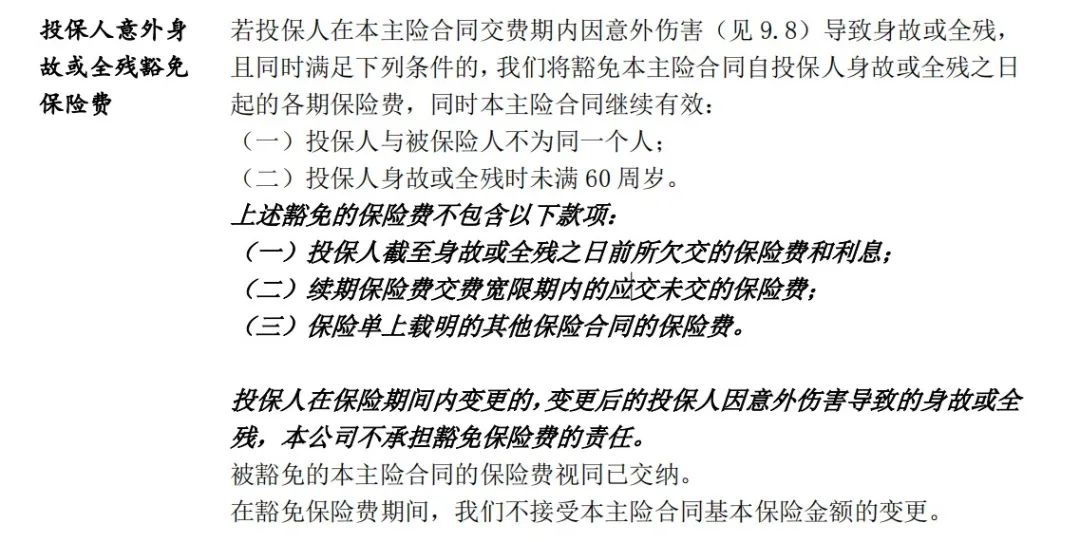

另外,司马台这款增额终身寿,还有个自带的亮点。

如果投保人在60岁前,并在交费期内因意外导致身故或全残,剩下的保费就不用交了,保单仍然有效。

但在豁免期间就不支持加减保了,直到豁免期过后才可以操作加减保。

在目前市场上,长城平型关算是中上等产品

司马台和平型关这两款产品,我们拿到现在的市场上来比较比较。

为了更直观的对比,我加上了已更新的弘康金满意足来做对标。

先来看收益

除了已经更新的金满意足,剩下的几款产品,无论是哪种缴费方式,它们的收益表现都差不多。

长城人寿的平型关,它的前期收益不差,中后期的收益是最高的。

暖宝保3号少儿门急诊保险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|630 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|839 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览