诚爱一生养老年金高收益?在哪买?

说起养老年金保险,很多人最关心的,就是每年实际能领到多少,以便给未来养老生活提供更好的保障。

今天要说的这款鼎诚诚爱一生养老年金,在特定条件下,IRR可以达到4%以上,在行业内也是拔尖水平,真的相当优秀。

一、产品说明

①缴费灵活

鼎诚诚爱一生,在缴费方式上,支持非常多的方案,可以根据客户实际情况进行选择。

除了支持趸交、3年、5年、7年、10年、15年、20年交外,还支持交至55岁、60岁、65岁。

②领取灵活

女性支持55岁、60岁、65岁起领,男性支持60岁、65岁、70岁开始领取。

③两种保证领取方式

在保证领取方面,诚爱一生也有不同的选择方案。

可以选择常规的保证领取方式,保证领取10年、15年、20年、25年。

也可以选择保证领取已交保费。在这个方案下,每年领取金额更高,IRR可以超过4%,开始领取后无现价。具体的可以看下面的利益演示。

④可选责任

诚爱一生在投保时,可选择投保人意外身故或身体高度残疾豁免保险费,在意外来临时,可以降低缴费压力。

⑤加保写入合同

诚爱一生还支持加保申请,并且写入合同。每次最高可增加基本保额的20%,每年可增加一次,累计最高可增加投保时基本保额的100%。

二、产品利益演示

以40岁王先生,年交10万,交3年,60岁开始领取为例,

在选择不同保证领取方案时,利益增长的表现,区别还是非常明显的。

点击图片可放大查看

当选择保证领取已交保费的方式,

王先生每年可领34800元,开始领取后现金价值为0。

在这个方案下,80岁时累计领取73.08万元,是已交保费的2.4倍,IRR达到3.18%;

90岁时,累计领取107.88万元,是已交保费的3.6倍,IRR达到4.022%。

目前来看,能突破4%的养老年金产品还是比较少的,诚爱一生属于行业佼佼者了。

如果追求更高的养老金领取,可以优先选择这个方案。

点击图片可放大查看

当选择保证领取20年的方式,

王先生每年可领29300元,可保证领取58.6万元,

现价一直持续到接近80岁时,才变为0。

从养老金领取来看,在90岁时,累计领取90.83万元,IRR为3.449%。

整体利益水平虽然比不上保证领取已交保费的版本,不过整体也还算不错,更适合看重保证领取和现价的客户。

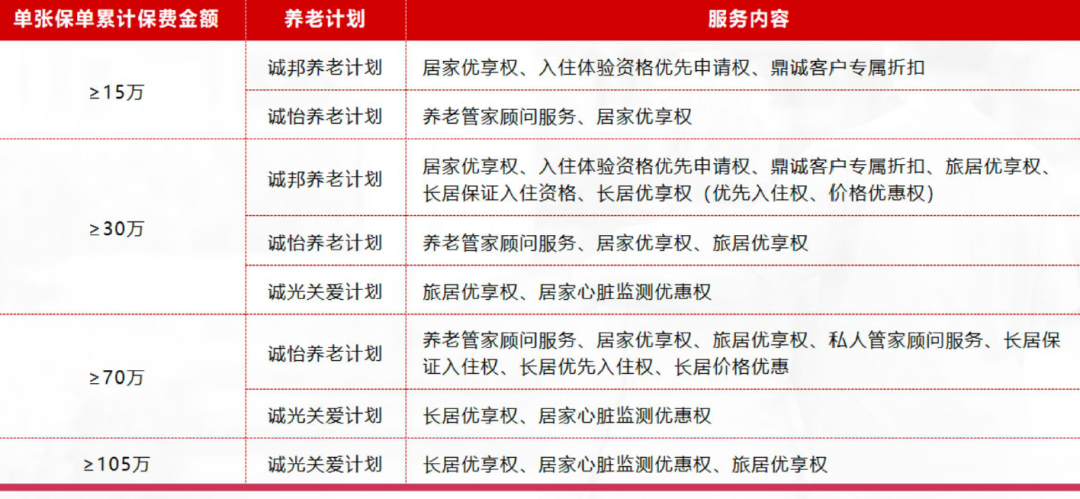

三、养老社区及增值服务

投保鼎诚诚爱一生,满足保费要求的,还可享受鼎诚提供的全新升级的鼎呱呱养老解决方案3.0。

包含诚邦养老计划、诚怡养老计划以及诚光关爱计划。除了养老社区的权益,还增加了健康服务的内容。

在增值服务方面,根据不同的保费水平,鼎诚推出了普惠服务、一星、二星、三星以及鼎星服务,包含了健康管理、留学服务、海外就医等诸多内容,非常丰富。

总结来说,鼎诚诚爱一生养老年金,在利益增长方面,尤其是保证领取已交保费的方案,在行业内属于拔尖水平,对于追求更高养老金领取的客户来说,会是一个不错的选择。

如果还有想要进一步了解的,可以点击链接,1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

星相守2号百万医疗险