盛享颐年养老年金(个人养老金版)哪家公司的?怎么买?

这就是今天要说的工银安盛人寿旗下的盛享颐年养老年金(个人养老金版)。(* 以下简称盛享颐年(个养版))

总结来说,让经纪人老师们爱上这款产品的4个理由:

1、推广费还挺高

2、可帮助客户节税

3、保单利益还不错

4、健康增值服务,非常值

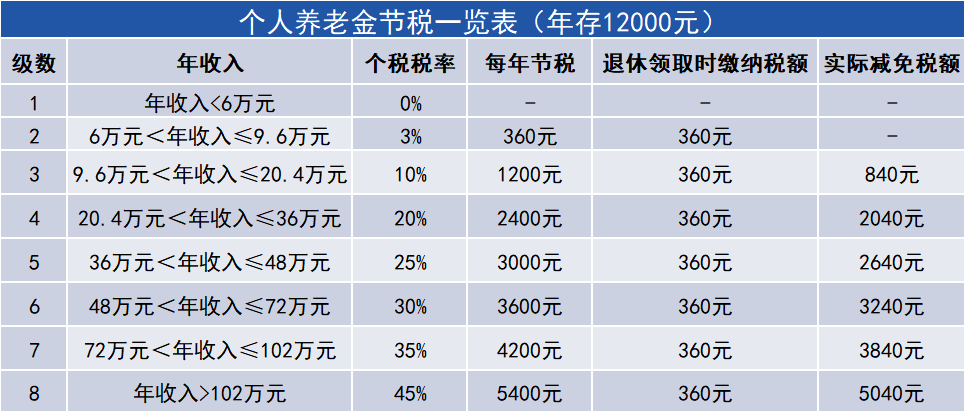

可帮助客户节税

举个例子来说吧,

张先生年收入30万,然后开通了个人养老金账户,存入12000元,投保了盛享颐年(个养版)。

张先生应交税收入=30万-专项扣除-其他扣除-个人养老金扣除(1.2万)-6万(起征点),税率为20%。

那扣除的1.2万元额度的个人养老金,就为张先生省下了2400元。

在张先生退休时,开始领个人养老金的钱,需缴纳最低标准3%的个税,即为360元。最终实际减免了2040元。

1年节约2040元,如果每年都用个人养老金账户来节税,可以省下一大笔钱。

对于年收入较高,个税税率较高的客户,通过个人养老金账户来降低个税,会是个非常不错的选择。

保单利益还不错

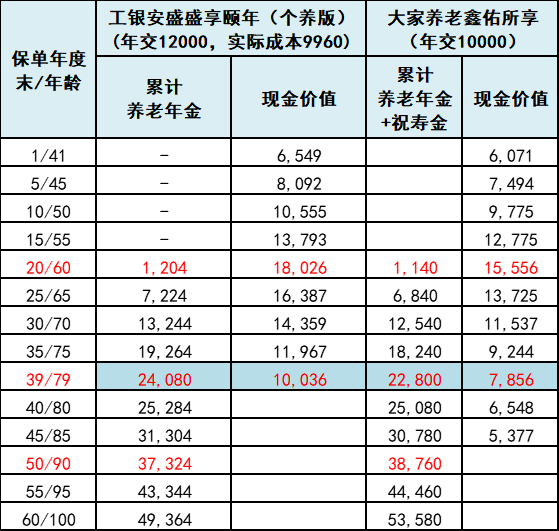

还是张先生,假设使用个人养老金账户,交费1.2万元,投保盛享颐年(个养版)。

但因为在计算年度个税时,当年最终减免了2040元。换句话说,虽然盛享颐年(个养版)趸交了12000元,但实际张先生只花了9960元。

如果拿这9960元,差不多相当于1万块,去投保市场上比较火的鑫佑所享养老年金,会是什么情况呢?

假设张先生,在40岁为自己投保,保险期间为终身,年金从60岁开始领取为例,

利益增长如图:

可以看出,如果按保证领取20年计算,

盛享颐年(个养版),累计可保证领取24080元,比鑫佑所享还要高。

在85岁时,累计领取的养老年金,依然高于鑫佑所享。

再往后,因为鑫佑所享包含祝寿金,开始变高。

整体来说,盛享颐年(个养版)的实际利益增长,还不错!

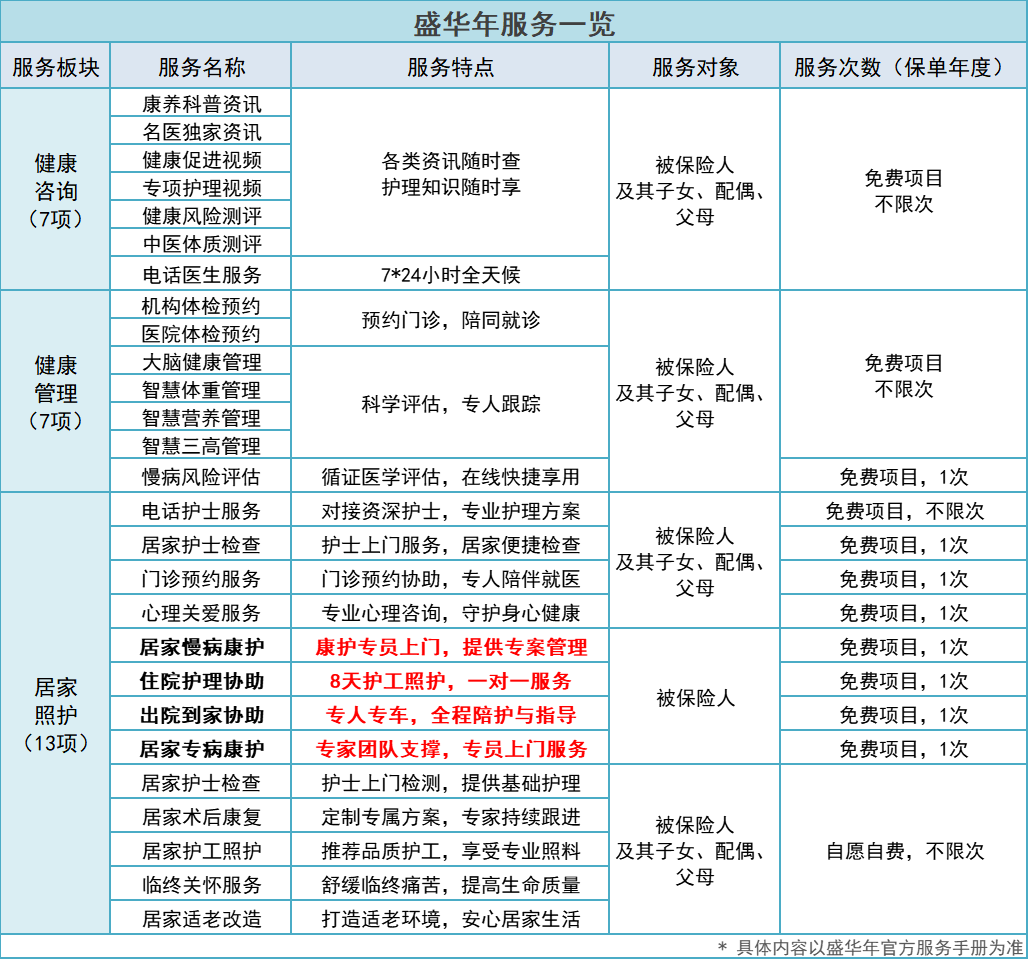

健康增值服务,非常值

对客户来说,盛享颐年(个养版)还有个最大的特色增值服务,就是工银安盛人寿主打的盛华年专业养老服务。

项目真的实在太多了,7项健康咨询+7项健康管理+13项居家照护,总共27项,而且很多还是不限次数的!

除了单独标注的4项仅限被保人的健康项目外,其余项目不仅被保人可以享受,被保人的子女、配偶、父母,一家人都可以享受这些健康服务!

说实话,如果是在市场上专门去找这些服务,都要花上不少钱,有时候可能还找不到。

而现在只要投保盛享颐年(个养版),直接就可以全部享受到,真的太值了。

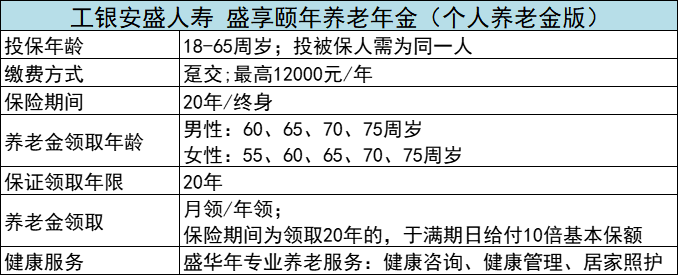

作为一款养老年金,我们再来看一下盛享颐年(个养版)的保障内容。

需要注意的是,投被保人需为同一人,保险期间分为20年和终身两个版本,20年版有10倍基本保额的满期金。

因为个人养老金账户的额度限制,一年最高可趸交12000元。

最后,还是补充说明一下,个人养老金账户和个税优惠政策是怎么一回事。

说到个人所得税,我们最在意的就是每年一次的个税申报了。

算算自己要交多少,是要补税还是退税。

虽然说,交税越多,意味着我们收入越高。

但如果能少交些税,肯定还是更开心的。

其实国家也提供了不少专项扣除项目,来降低大家的交税额度。

如果你有住房贷款利息、住房租金、子女教育等情况,都可以相对应扣除。

其实除了专项附加扣除,还有个人养老金扣除项目,也是可以帮我们少交税费的!!

个人养老金制度,这是国家2022年11月正式实施的内容。

简单说,就是每个人拥有一个个人养老账户,每年可以往里面缴纳最高12000元。

可享受个税优惠政策,当年免收个税,封闭自主投资,退休后可领取,仅在退休领取阶段一次性单独按最低3%标准扣税。

个人养老账户的钱,可购买相关的储蓄存款、理财产品、商业养老保险等,让账户价值不断提升。

而盛享颐年(个养版),就是这样一款政策性产品,和个人养老金账户绑定,因而可以享受到个税优惠政策。

截至2022年底,个人养老金参加人数1954万人,缴费人数613万人,总缴费金额达到142亿元。

如果还有想要进一步了解的,可以点击链接,1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

星相守2号百万医疗险