邮爱一生年金保险在哪买?划算吗?

“赢在起跑线”又出新版本了!

近日,北京某神秘富豪砸钱“一个亿”购置保单,这事在社交媒体刷屏了。

从宣传喜报上看,该亿元保单的承保方为中邮人寿,产品名为“邮爱一生年金保险”,且这张保单为趸交,即投保时一次交清全部保险费。

如果你对这个“小目标”没概念,帮大家具象化下:

按照一张百元大钞1.15克的重量估算,一亿元有1150000克=1150千克=1.15吨,相当于一个轿车的重量,一个非洲中年象的重量。

就算将一个亿放在你面前,不用货车拉你根本运不回去!

或许这就是有钱人的世界吧...

据中邮人寿回应,该保单属实,且已过犹豫期,不过并非属于“0岁宝宝”,出于保密要求,不能透露更多购买信息。

不少朋友因此对【邮爱一生年金保险】非常好奇:

1个亿,1个小目标,1个亿万富豪,为什么选择这款年金保险呢?今天和大家聊一聊~

邮爱一生年金保险每年300万的领取金额!

这份亿元保单邮爱一生由中邮人寿承保,保司注册资本为286.63亿,

股东主要有中国邮政集团、友邦保险、北京中邮资产、中国集邮等大公司组成,背景十分强大。

作为一款“快返型年金险”,邮爱一生不仅提供高额身价保障,而且从第5年开始,就能领取关爱金直到终身。

假如给0岁小宝宝投保,一起看下案例表现:

可以看到,一次交清1个亿,

从第5年开始,领1000万;然后从第6年开始,每年领300万,直至终身。

开始领取后的第2年,即宝宝6岁的时候,

累计领取+现金价值已经超过投入保费,实现“回血”;

截至40岁,累计领取了1.15亿元,截至70岁,

累计领取了2.05亿元,而且保单现价始终维持在1亿元左右!

这也是邮爱一生的一大亮点,现金价值高且持续终身。

90岁时,累计领取达到惊人的2.65亿,加上现金价值,总利益是已交保费的3.7倍!

如果生存到100岁,累计领取了2.95亿元,还有1亿+的现金价值,可以传承给后代,延续家族财富。

可以说,在中国能一年给孩子300万的有钱人还是大有人在,

但能做到一辈子每年给300万的应该不多,而能想到用这样的方式给孩子每年300万的父母就更不多了,简直是凤毛麟角!

不仅能活到老,领到老,领取一辈子,

而且一个亿的初始资金一直在!一直在!一直在!

父母用睿智和高瞻远瞩,为孩子打造了一个“安全、稳定、增值”的终身资金流,给了孩子一辈子的底气。

如果说父母需要周转资金,那可以用保单贷款的方式,可以贷款这张保单现金价值的80%,保单还继续生效。

这张保单,可以在合适的时间给到孩子,比如成人礼、婚嫁、创业期,或者孩子有了孩子的时候,

在TA人生的重要节点,这份保单不仅是一份宝贵的祝福,更具备一定意义的资产隔离作用,未来还能实现资产传承。

当然,这份保险不仅适合给孩子买,还尤其适合下面两大类人群:

一种是原本想要买房收租的小伙伴。

一线城市房子的租售比没有财富型产品接近3%的保单利益稳定,而且房子未来卖出价格难以预测,还有考虑维修、折旧成本等。

巧用邮爱一生置办“金融房产”,现金价值写入合同,十分安全,不费力就能实现“躺着收租”。

另一种则是年近退休,想要进行养老储备的朋友,

邮爱一生第五年能开始领钱,活到老领到老,现金价值也可以留给儿女,助力财富传承。

富豪们为何热衷于邮爱一生年金保险等大额保单?

话说回来,近年这样的大额保单不少见,尤其富豪圈,如今愈加盛行买入亿元保单!

图源:网易

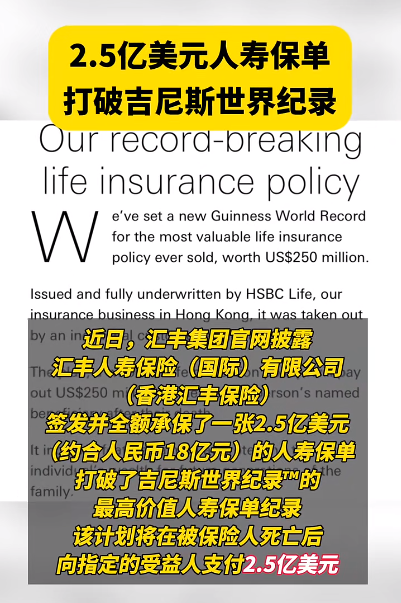

比如今年2月,汇丰保险在香港签发了一张2.5亿美元(约合人民币18亿元)的人寿保单,

打破了吉尼斯世界纪录的最高价值人寿保单纪录,也曾轰动一时。

图源:金融时报

有人会问,为什么会有那么傻的人,不怕保险公司拒赔吗?为什么不存银行呢?如果我有1个亿我就直接存银行吃利息,啥事都不用干了。

有这样的想法很正常,因为大家都是普通人,对我们来说,赚钱是最难的;

但对于有钱人来说,赚钱很容易,

可是留钱,特别是无风险的传承给下一代,才是最复杂的课题。

香港巨富李嘉诚是这么说的:

“别人都说我很富有,拥有很多的财富,其实真正属于我个人的财富,是给我自己和亲人买了充足的人寿保险。

我们李家每出生一个孩子,我就会给他购买一亿元的人寿保险。这样确保我们李家世世代代,从出生开始就是亿万富翁。”

这也反映出富人对于财富管理和跨代传承的殷切需求,

他们豪掷万金购买保单,肯定是看重并需要保单那些独一无二的功能,比如:

1. 安全

保险的安全有十大安全机制保驾护航。目前安全的金融工具只有三种:50万以内的银行个人存款、国债、财富规划型保险。

2. 锁定利率

利率下行的大环境下,锁利是保险独特的优势,而且这一锁定便是终身。

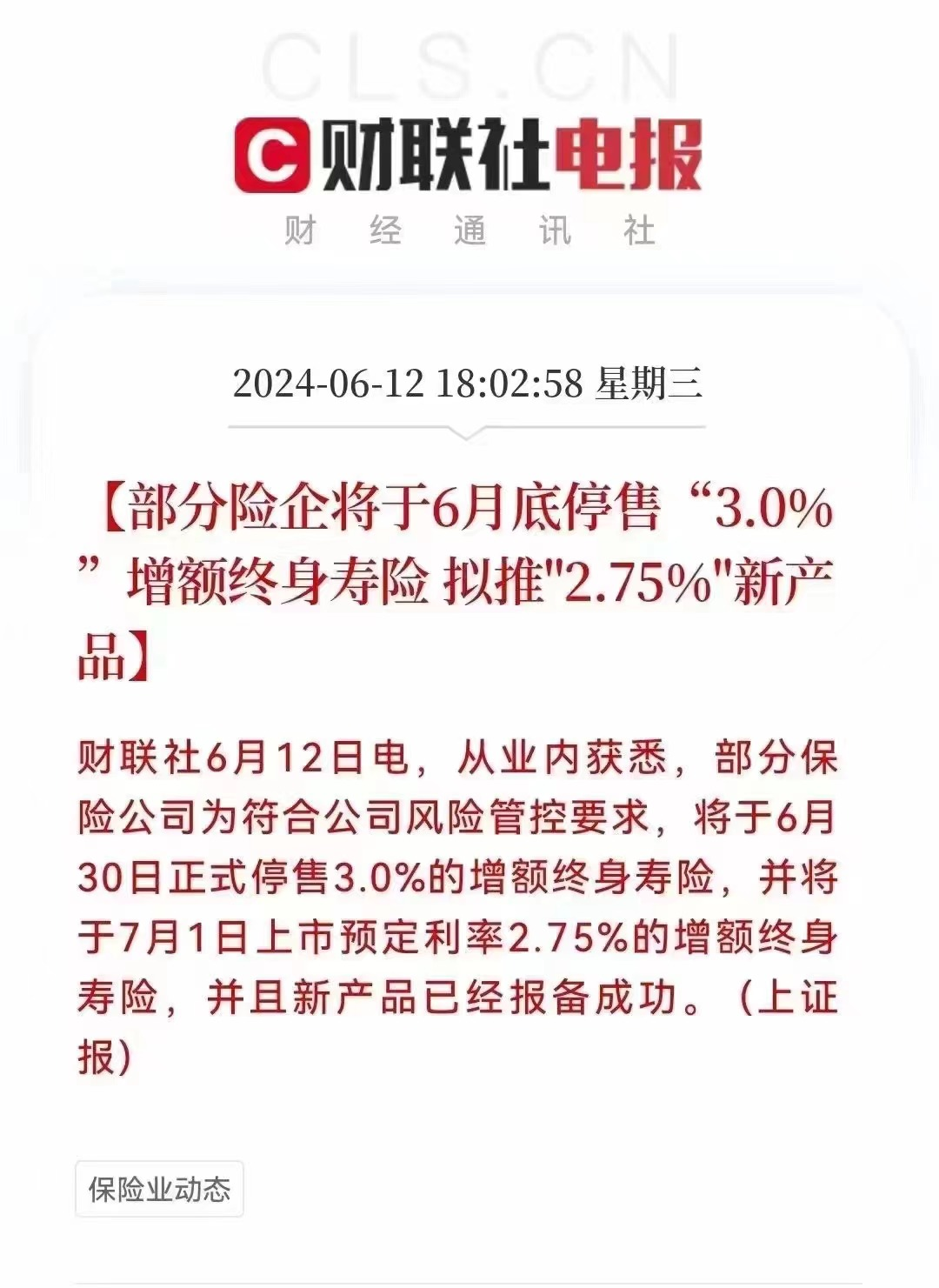

目前部分险企为符合风控要求已经抢跑,宣布将于6月30日正式停售预定利率3.0%增额寿,并将于7月1日上线2.75%的新产品。

3.0%的窗口期还能持续多久,我们谁也说不准。

3. 确权

豪门恩怨是非太多。孩子把家产败光、把企业搞垮也不是没有可能,更何况还涉及婚后财产的混同。

保险合同里的投保人、被保人、受益人,写得清清楚楚。保单里的钱什么情况归属于谁,毫无争议且具有法律效力。

这也是富豪最看重的一点,他们习惯用保单来传承资产,

安全、确定、无争议,避开了复杂的继承手续,以及家产争夺之类的一切变故。

越是有钱的人,越是会把钱花在对的地方,让财富一直延续。

但作为普通人,除了羡慕和仰望,我们也可以巧用财富类保险,为人生减负。

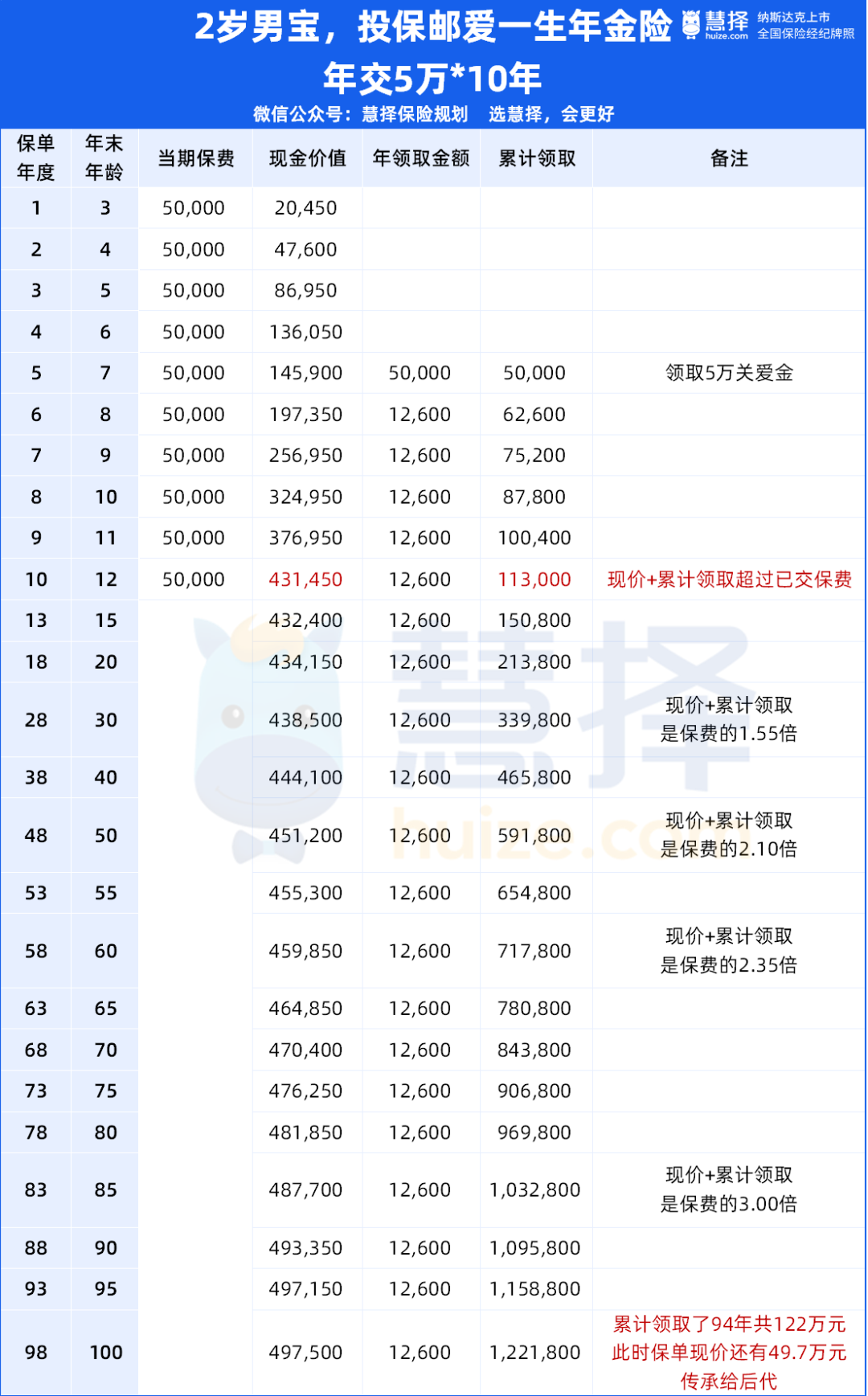

以年入30万的双职工家庭为例,连续10年每年拿出5万元,给2岁男宝宝投资未来。

第5个缴费年度,孩子才7岁,领取第一笔关爱金5万元;

8岁开始,每年固定领取12600元的年金,活到老领到老。

孩子12岁时,最后一年保费交完,此时累计领取了11.3万元,保单现价还有431350元,总利益超过投入保费,实现“回血”。

孩子30岁,累计领取了近34万,保单现价还有43.8万+,如需婚假、创业,可以申请减保取出应急。

截至85岁,累计领取+保单现价高达152万+,是投入保费的3倍整!

越长寿,保单利益越高。

相当于用50万的初始资金,换取了孩子一辈子的底气和安全感,确实是一个充满财富智慧的规划。

当然,不同家庭条件,预算和需求不一样,适合的方案也不尽相同。

毕竟邮爱一生5000元起投,起买点不高,上不封顶,丰俭由人,

况且还可以抓住3.0%定价利率最后的机会,且行且珍惜吧!

如果想进一步了解的,可以点击链接1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

星相守2号百万医疗险