保险资讯

66家保司理赔数据,哪家公司赔得多?

更新时间:2024-06-17 17:34

很多用户买保险时最关心理赔的问题,自己买的保险能不能赔?怎么赔?这些都是用户关心的点。

而齐叔认为解答用户关于理赔的顾虑, 理赔年报绝对能够派上用场。

理赔年报不仅可以攻破“保险这不赔,那不陪”的谣言,还可以看出保险公司的理赔水平。

每年年初,保险公司会公布前一年的理赔数据, 哪家保险公司获赔率高,赔的快,一目了然。

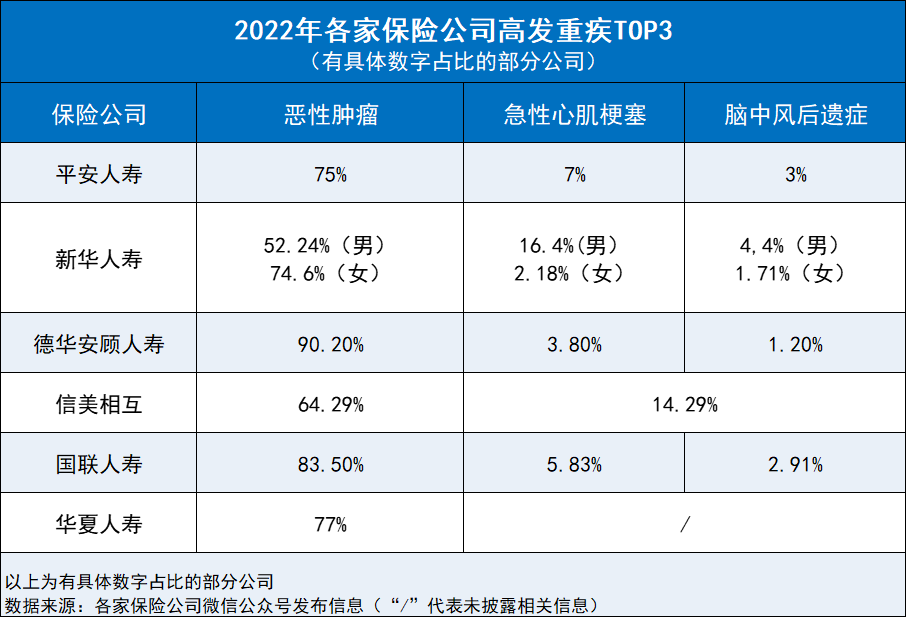

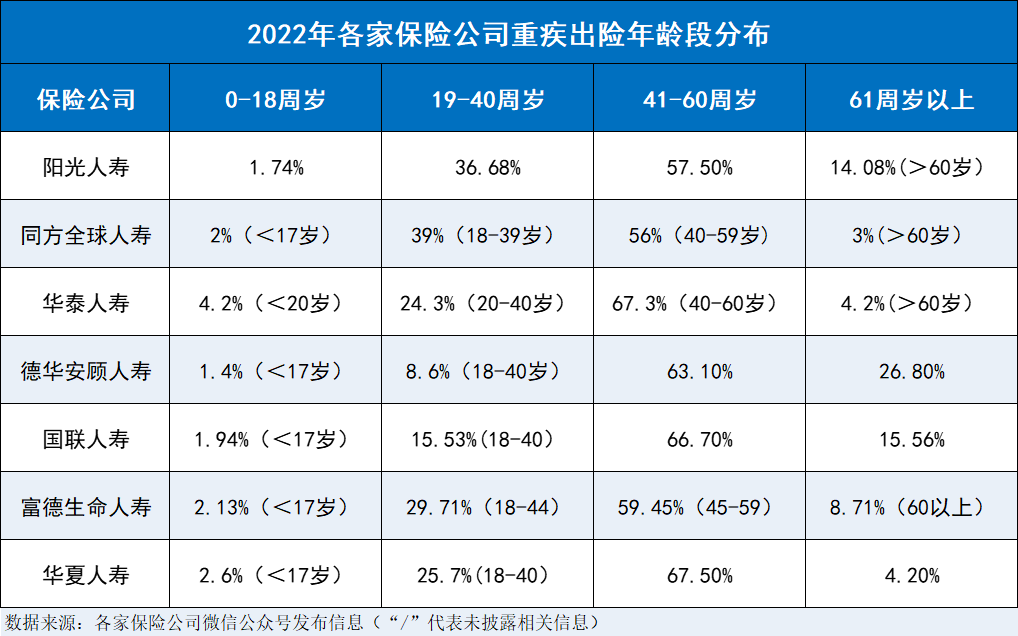

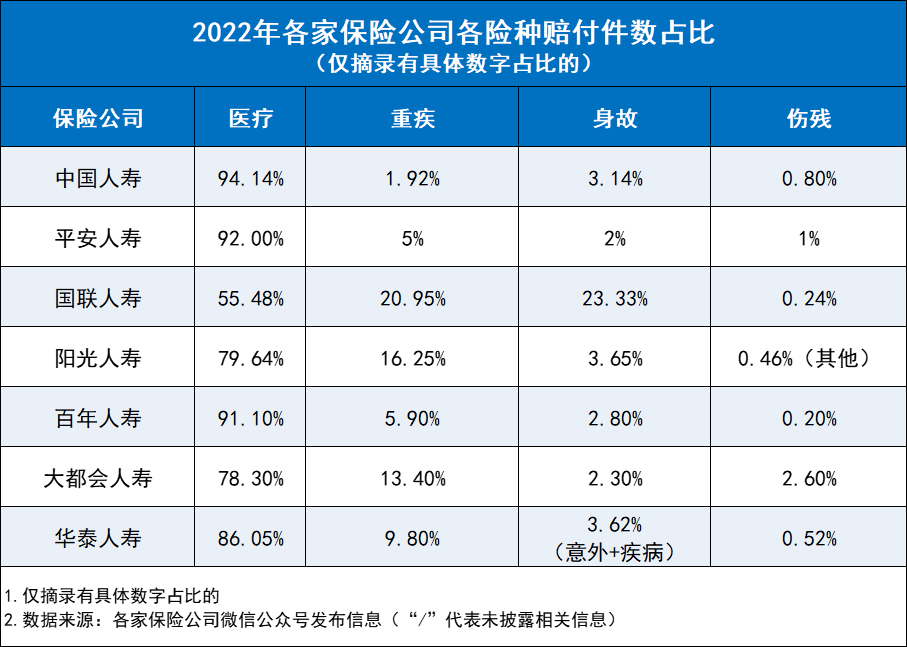

最近保司陆陆续续公布了2022理赔年报,今天齐叔就给大家解读已公布的66家保司理赔年报。

一起看看2022年保司都是怎么赔的,用数据解决疑问:1V1保险咨询服务- 慧择保险网 (huize.com)

1、从数据来看,保险理赔难不难?

2、数据反推行为,用户最需要的都是些什么保险?

3、附录:保险公司理赔报告原链接

小蜜蜂6号意外险