给爸妈买保险,意外险与医疗险就够了,1000块搞定!

后台有粉丝提问:给父母买了长相安够了吗?预算不多还要买什么?

今天就把给父母买保险的配置思路一次性讲清楚,还附上3套父母保险方案。

不管是身体健康的,还是身体有点小毛病的,都可以买,只要1000多就能搞定。

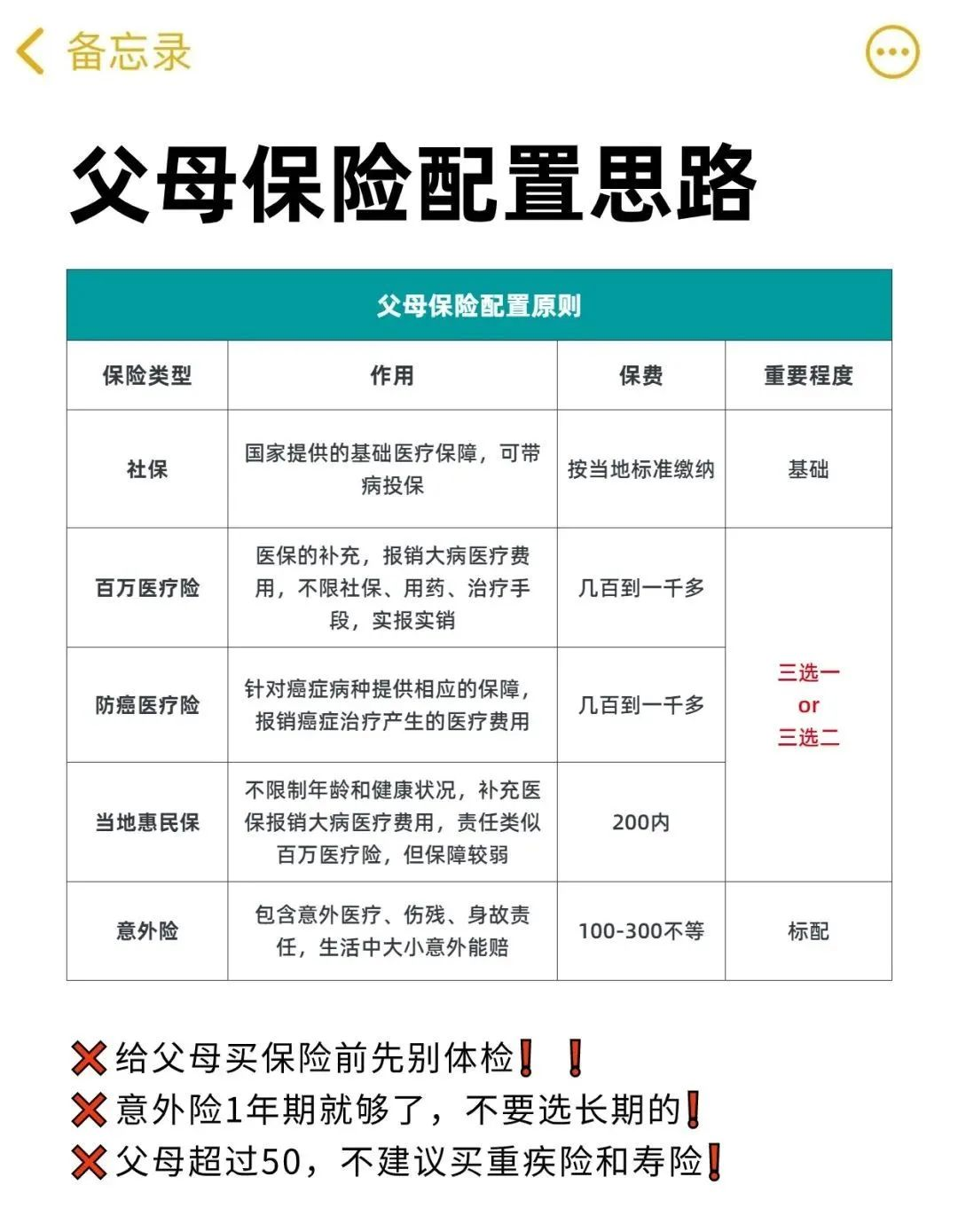

父母保险配置思路

爸妈年纪大了,身子不如年轻时硬朗,最怕生病或摔倒,所以买保险主要是为了转移大病和意外受伤带来的经济损失。

通过合理搭配“意外险+医疗险”,可以覆盖大多数生病和意外的医疗费用。

百万医疗险:解决大病医疗费用问题,提供上百万的保额,能够报销住院医疗费和昂贵的抗癌特效药。

但需要注意的是,百万医疗险对父母的健康状况要求较高,如果他们有高血压、心脏病等慢性疾病,可以选择健康告知更宽松的防癌医疗险和惠民保。

防癌医疗险和惠民保:作为百万医疗险的替代方案,防癌医疗险能够报销大额癌症治疗费用,而惠民保则能够报销部分住院医疗费。

两者结合,可以提供更全面的保障。

短期意外险:相较于长期意外险,短期意外险价格更便宜,健康告知也相对宽松,即使父母身体状况不佳,也能购买。

能报销意外受伤的门诊费、住院费,并且在意外导致残疾或去世的情况下,能够提供一笔赔偿金。

3套保险方案

根据父母的健康状况不同,可以选择的保险方案不同,可以参考以下3套方案:

1、身体健康的父母

推荐“医保+意外险+百万医疗险”的组合。

百万医疗险推荐长相安,保证续保20年,经医保报销后,住院医疗费超过1万的部分基本都能报销。

还有免赔额递减优惠,最高可递减到5000元。

意外险推荐孝心安3号,这是一款专为老年人设计的意外险。

0免赔,不限社保范围,经社保报销后100%赔付,自带住院津贴、ICU住院津贴等。

这套方案在各方面的保障都很不错,能够转移绝大多数疾病和意外造成的经济损失。

2、身体一般的父母

推荐“医保+意外险+防癌医疗险”的组合。

防癌医疗险推荐平安防癌医疗险,最高70周岁可投,保证续保终身。

后续无论是身体条件变差还是发生理赔,都不影响续保。

三高、心脑血管疾病、脑部疾病等,都能过核保。

考虑到平安长期防癌医疗险只针对癌症,最好还补充一份惠民保,保障加码,报销部分的住院医疗费。

3、身体较差的父母

推荐“医保+惠民保+意外险”的组合。

如果父母年纪较大,或者患过大病,其他医疗险可能较难购买,可以直接选择惠民保。

虽然报销比例不高,但面对大额医疗支出,惠民保至少提供了一个“兜底”的保障。

惠民保投保门槛低,价格便宜,一般100元左右就能保障一整年。

各地推出的惠民保通常有投保时间和地域的限制。

如果错过了投保时间,可以考虑众民保普惠百万医疗险。

与惠民保非常相似,不需要健康告知,不限制职业,出生满30天至80周岁的人群都能购买,还可以报销一般既往症。

只要有医保,全年都能投保,在全国二级或以上的公立医院普通部就医都能获得保障。

写在最后

给父母买保险,我们追求的是买对不买贵。

千元左右就可以为父母配备基础的保障,让他们更加安心,面对治疗费用时也能没有后顾之忧。

达尔文12号重疾险