超级玛丽11号vs达尔文9号,哪个好?怎么选?

最近的重疾险市场,卷得飞起,好产品层出不穷,其中,超级玛丽11号和达尔文9号两款顶流,凭借着极高性价比,赢得了众多赞誉。

那么,哪款产品的保障更好?更值得买呢?

今天,我们也对这两款产品进行详细测评,一起看看谁才是重疾险的扛把子~

超级玛丽11号vs达尔文9号,基础责任大比拼

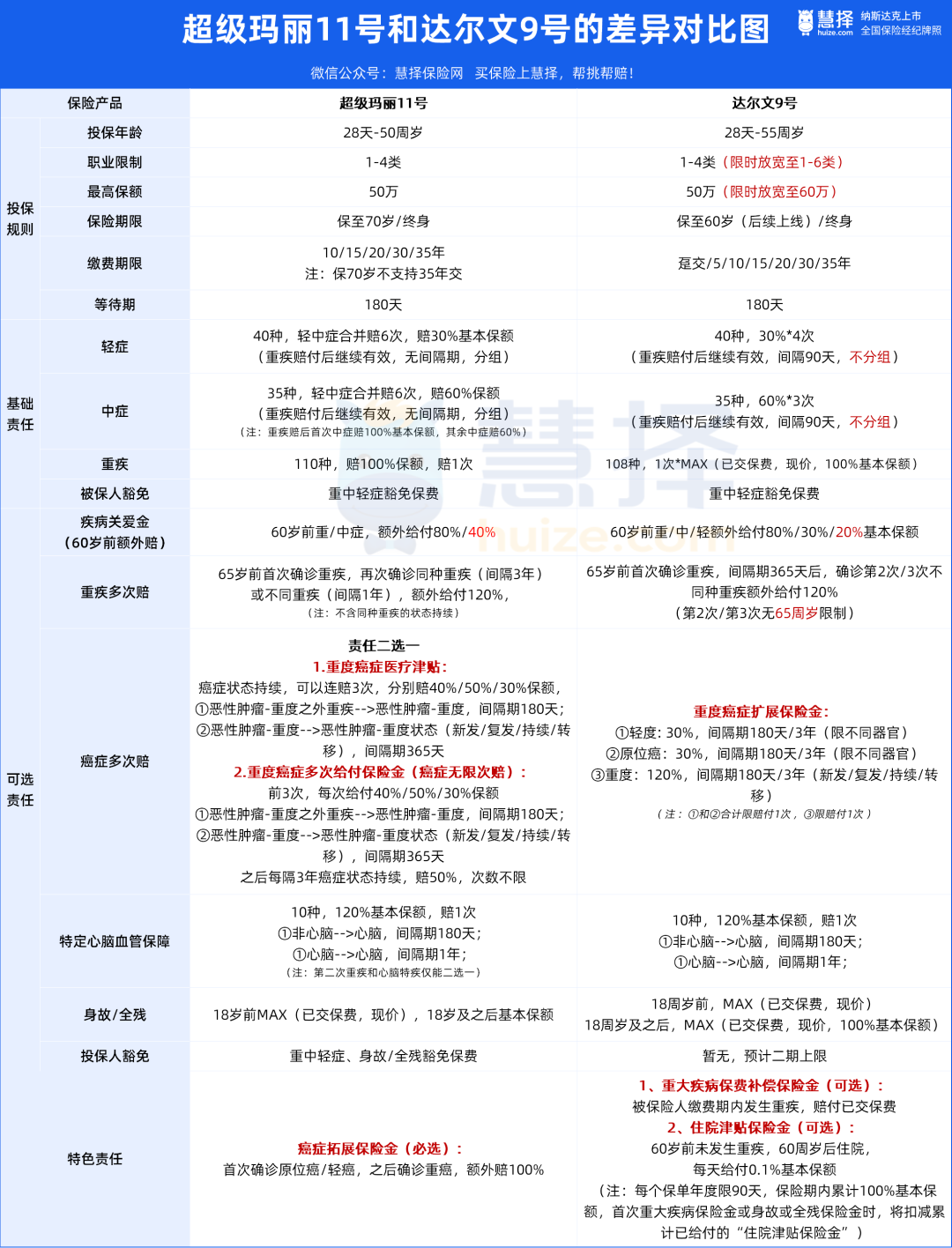

达尔文9号和超级玛丽11号对比情况如下:

可以看到,达尔文9号和超级玛丽11号保障差异挺大的,主要有3个方面:

1、投保规则对比

超级玛丽11号的投保年龄是28天-50周岁,职业限制是1-4类,最高保额是50万。

而达尔文9号的投保规则更加宽松,投保年龄是28天-55周岁,扩大了年龄范围。

此外,在最高保额和职业限制方面,都有限时放宽政策,在2024年10月9日之前,最高保额达到60万,投保职业则扩大到1-6类。

对了,达尔文9号的健康告知也有限时放宽政策,像轻/中度脂肪肝、先兆流产、局限性肺气肿等多种疾病都有机会买

2、基础保障责任

在基础保障方面,达尔文9号的保障也更亮眼:在重疾赔付后,保障不会失效,间隔90天后还能赔所有的中/轻症,颠覆了重疾险市场以往的惯例。

而超级玛丽11号的要求是:重疾理赔后,没有间隔期,能继续赔【非同组】轻中症。

举个例子,假设小红先确诊了(重疾)乳腺癌,重疾赔付数年后又确诊了(轻症)宫颈原位癌。

如果买的是超级玛丽11号,由于宫颈原位癌和乳腺癌同属于癌症这一组,所以宫颈原位癌不会理赔,只能赔【非癌症】轻重症。

但如果是达尔文9号,间隔90天后会继续理赔包含宫颈原位癌在内的所有轻中症。

虽然0间隔期也是优势,但短期内查出重疾后又查出【不同组】轻中症的概率很低。

此外,超级玛丽11号的基础保障也有其他特点,它提高了重疾赔付后,首次中症赔付额度。

需要注意的是,如果是先确诊中症,那超级玛丽11号只能赔60%保额,与达尔文9号一致;

只有先确诊重疾,发生重疾理赔后,再确诊不同组的中症,超级玛丽11号才能赔100%保额,这种情况不能说没有,但比较少见。

综合来看,的保障更好,极大提高了重疾相关轻中症的获赔概率。3、价格对比

以30岁男性、买50万保额,30年交,保终身为例,在仅选择基础责任的情况下,达尔文9号比超级玛丽11号便宜75元。

达尔文9号重疾后轻中症不分组,理赔更宽松,价格也更低,毫无疑问,性价比更胜一筹。

超级玛丽11号vs达尔文9号,可选责任哪家强?

看完了基础保障,我们接着来看达尔文9号和超级玛丽11号可选保障有啥区别?

1

疾病关爱金

疾病关爱金,也就是60岁前患病,能额外多赔一笔钱,预算充足、正值事业上升期的朋友可以选上。

超级玛丽11号在60岁前,仅对重症/中症额外赔80%/40%保额,缺失对轻症的额外保障。

达尔文9号则是在60岁前,对重症/中症/轻症,分别额外赔80%/30%/20%保额。

对比来看,超级玛丽11号中症赔得多,达尔文9号则轻症赔得多,看起来似乎很难选。

从发病率的角度看,轻症比中症要更高发,在实际理赔中也更常见。

在新版重疾定义中,也规定了重疾险必须涵盖28种重疾+3种轻症的保障。

唯独没有对中症保障进行强制规定。从这个角度看,的疾病关爱金更实用,保费也更便宜。

2

癌症二次赔

根据国家癌症中心2020年度工作报告,我国总体癌症5年生存率为40.5%。

复发和转移是癌症患者无法获得治愈的重要原因,如果预算充足的话,还是最好加上癌症二次赔。

对比两款产品,达尔文9号和超级玛丽11号在癌症二次赔付上差异很大。

首先看超级玛丽11号,癌症二次赔有两块内容:重度癌症医疗津贴和重度癌症多次给付保险金,只能二选一。

1、重度癌症医疗津贴

对于癌症的新发/复发/持续/转移,超级玛丽11号可以赔3次:分别为40%/50%/30%保额。

如果是买50 万保额,那每次的赔付金额分别为 20 万/ 25 万/ 15 万。

2、重度癌症多次给付保险金

前3次的赔付和重度癌症医疗津贴完全一样,不同在于,它还提供了癌症无限赔付:对于第4次及以后的癌症,如果每隔3年,癌症仍然存在,能额外赔50%保额。

癌症无限赔虽然包含癌症的新发/复发/转移/持续,但最常见的癌症持续却“不太好赔”。

需要满足一系列复杂条件,如需经医院专科医生确认仍处于恶性肿瘤-重度状态,且首次癌症病灶持续存在或正在接受针对性治疗才行。

换言之,癌症持续需要各种检查来证明符合理赔要求,比如每次理赔前还要挨一刀取病变组织或穿刺抽积液,想想就糟心。

癌症多次赔包括轻度和原位癌,满足间隔期要求,可赔30%,如果是重度癌症,能赔120%。

重要的是,达尔文9号的理赔条款更人性化,不需要证明是首次癌症病灶持续存在或正进行针对性治疗,对用户更为友好。

3

多次重疾保险金

多次重疾保险金,也就是有机会赔2次甚至更多次重疾。

达尔文9号和超级玛丽11号的重疾多次赔,都要求首次重疾是在65岁前确诊。

区别在于,超级玛丽11号的重疾2次赔价格更便宜,在间隔1年后,可赔与首次重疾同种疾病,但不能是同种重疾的状态持续,这也导致实用性有所降低。

是在间隔期365天后,可赔第2次、第3次不同种重疾,赔付次数更多,价格也更贵些。

4

心脑血管二次赔

在心脑血管二次赔方面,达尔文9号和超级玛丽11号并无明显差异:同样覆盖10种疾病,赔付都是120%基本保额,赔付1次。

从价格来看,附加上心脑血管二次赔后,达尔文9号要比超级玛丽11号更优惠,能便宜几十块。

5

身故/全残保障

在身故和全残保障就不展开说了,保障很好理解,也没什么坑,在价格方面,可要比超级玛丽11号便宜太多了

以50万基本保额,30年交,保终身,基础保障+身故/全残为例,30岁男性,买达尔文9号每年能省下1520元。

6

特色创新责任

在常规保障之外,达尔文9号和超级玛丽11号也有各自的特色保障。

在特色责任方面,超级玛丽11号推出的是重度癌症拓展保险金,对癌症更周全的防护:

首次确诊原位癌/轻癌,之后确诊重癌,能额外赔100%保额。

而达尔文9号则更具特色,推出了重疾返保费和住院津贴两项保障。

重疾返保费:

当被保险人缴费期内发生重疾时,将已交的保费全额退还,倘若不幸一旦发生,之前买的重疾险直接变成"0元购"。

以30岁女性交50万保终身为例,如果在缴费期发生重疾,能获得“50万理赔款+剩余保费不用缴纳+已交保费全额退+保障持续有效”,这项保障也不贵,每年多花300来块就能拥有。

住院津贴:

60岁前未发生重疾,60岁后住院时,每天可赔0.1%基本保额,每年限90天,最高赔100%基本保额。

比如买了50万,60岁后住院每天能赔500块,每年最高赔4万5,最高能赔50万。

极大降低了重疾险理赔门槛,普通住院也能赔,赔付更大方。

综合来看,超级玛丽11号的特色保障自带入基础保障中,虽然不够灵活,但胜在价格便宜。

达尔文9号则更有特色,不管是重疾返保费和住院津贴,都非常实用。

超级玛丽11号vs达尔文9号,健康告知谁更优?

当然,产品再好,要是过不了健康告知也是白搭,在健康告知方面,达尔文9号也更优优势。

超级玛丽11号的健康告知较为详细和严格,增加了较多疾病和检查异常项目,询问的疾病种类多且深入:

包含慢性乙型肝炎的乙肝病毒携带者、小三阳以及肿块/结节/息肉等常见疾病,同时也会问询1年内的异常症状,以及吸烟/饮酒等不良习惯等等。

与之相比,达尔文9号在健康告知上就显得更友好,不管是疾病种类还是问询的详细程度,都更宽松,也完全不问烟酒史。

此外,在5月16日之后,达尔文9号也再次放宽健康告知,像咽颊炎、急性肺炎(非重症)、手足口病(非重症)、轻/中度脂肪肝等疾病,也有机会购买。

写在最后

综合来看,达尔文9号和超级玛丽11号各有优势。

达尔文9号的基础保障更好,取消了重疾后中轻症分组,产品更好赔,部分可选责任也有很大的价格优势。

而超级玛丽11号的癌症保障会全面一些,但健康告知更严格。

至于怎么选,可以参考以下建议:

预算有限追求性价比,只要基础责任(+疾病关爱金),选达尔文9号

希望重疾险更实用,不得重疾也有机会赔,选(+住院津贴)达尔文9号

家族有心脑血管疾病史的朋友,选(+特定心脑血管保障)达尔文9号

身体健康能过健康告知,又比较看重癌症保障,选超级玛丽11号。

不管怎么选,都要结合根据预算和需求来。

小蜜蜂6号意外险