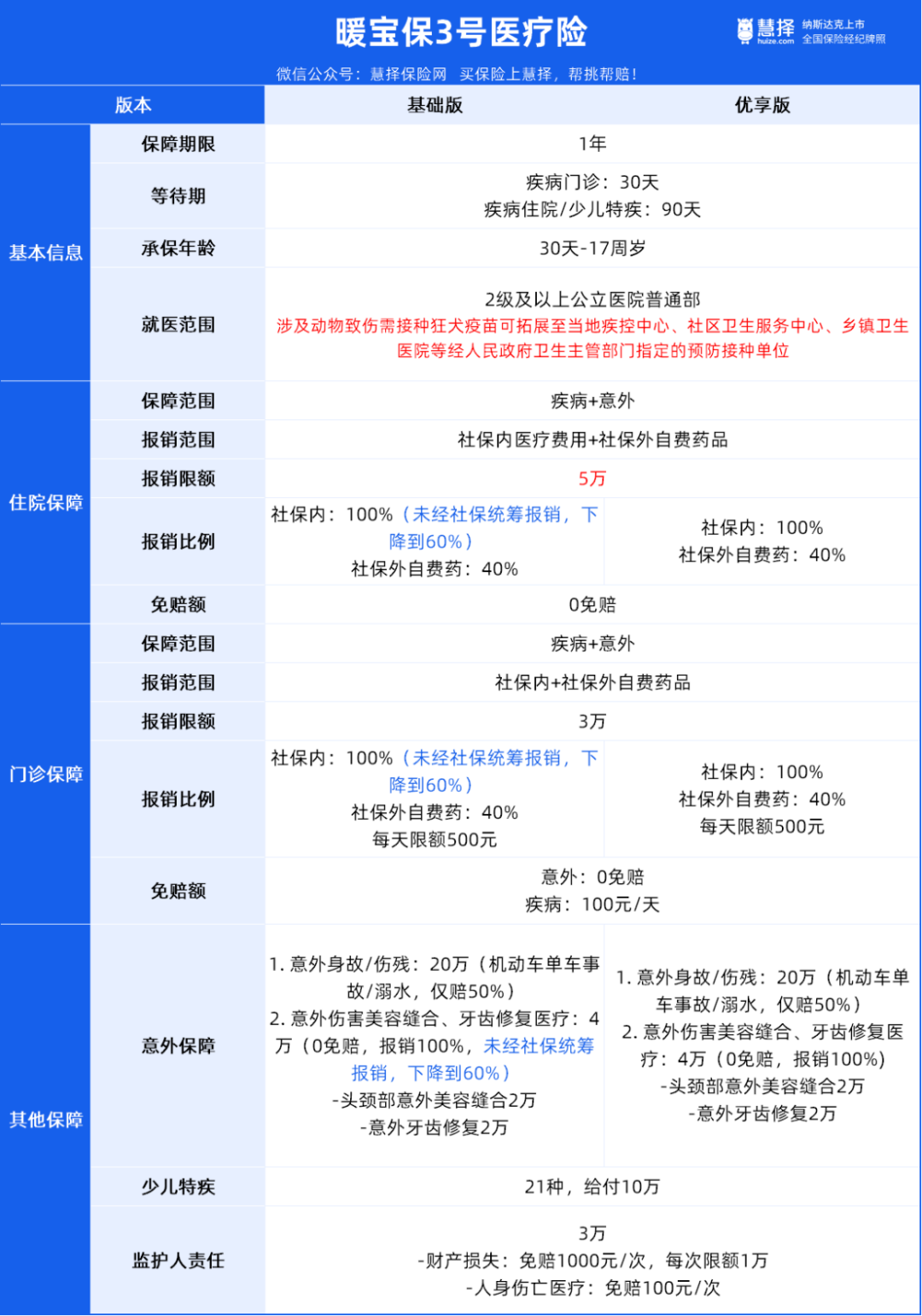

暖宝保3号重磅上线!哪里买?官方投保入口在这!

最近有家长后台留言问:

“百万医疗虽然好,但1万免赔额太高了。”

“有没有门诊看病能报销的保险啊?”

——有啊,给宝宝买个暖宝保3号少儿门诊险就行了。

暖宝保3号说是门诊险,但它麻雀虽小、五脏挺全,保障责任还挺多。

一份保单,相当于买了4份保险。

为什么这么说?一起来看看。

暖宝保3号,N个功能

功能1:门诊报销

大家买暖宝保3号,主要就是为了报销门诊医疗费用。

责任很简单,直接看下图↓

有3点要提醒大家注意:

1、疾病门诊有30天等待期。

投保过了30天,生病看门诊才能报销。

当然,意外门诊(比如摔伤、被猫挠伤)没有等待期,买完第二天出险就能赔。

2、自费药可以报销40%。

但不包括自费检查、自费诊疗及其它任何自费项目(如核磁共振检查、护理服务、康复措施)。

3、【基础版】未经医保统筹结算,报销比例会下降。

如果没经医保统筹账户结算,社保内医疗费的报销比例会下降(从100%→60%)。

看看暖宝保3号对于医保结算的定义:

是指使用医保的统筹帐户进行医疗费用结算支付且支付金额大于零,如果以医保身份就医,但仅有挂号费、诊查费或医事服务费的医保统筹账户支付,而其它医疗费用统筹结算支付为零,视为未使用医保结算。

也就是说,如果只用医保统筹账户支付了挂号费、问诊费也不行,必须要统筹支付医疗费用才行。

所以,如果你所在城市的医保无法报销门诊费用,我更建议选【优享版】。

无论是否用医保结算,社保内医疗费都能100%报销。

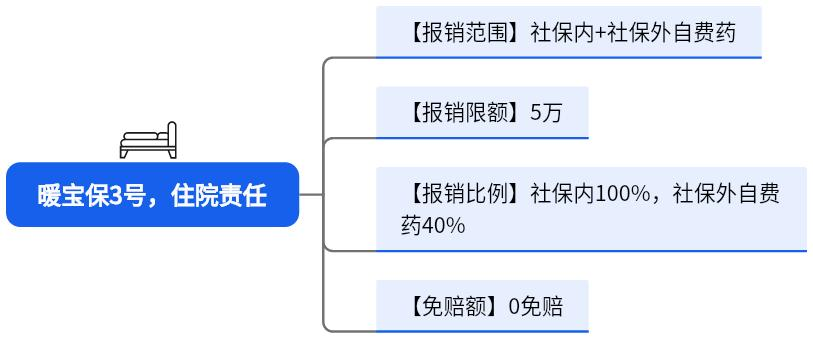

功能2:住院报销

暖宝保“门诊险”的名头响当当,但它其实还是一款小额住院医疗险。

疾病、意外住院都0免赔,最高报销5万。

注意两点:

1、疾病住院有90天等待期。

2、【基础版】如果未经医保统筹报销,社保内报销比例会下降到60%。

功能3:重疾保障

90天等待期后,得了合同里的21种重疾,符合条件,暖宝保3号直接赔10万。

划重点:不是报销,是一次性打钱!

我仔细看了下,这21种重疾,也挺有讲究。

2020版《国民防范重大疾病健康教育读本》里的少儿高发重疾,暖宝保3号基本都覆盖↓↓↓

功能4:锦上添花

除了上述3个主要功能,暖宝保3号还有很多加分项保障。

1、意外身故/伤残

最高能赔20万。

但要注意:机动车单车事故/溺水意外身故伤残,最高只赔10万。

2、 意外伤害美容缝合、牙齿修复

最高报销4万元,0免赔,100%报销。

头颈部意外美容缝合:最高2万

意外牙齿修复:最高2万

暖宝保3号的老规矩:【基础版】未经医保统筹报销,社保内报销比例下降到60%。

(3)监护人责任

传说中的“熊孩子”责任险。

如果孩子意外导致他人财产损失、人身伤亡,最高报销3万元。

财产损失:免赔1000元/次,每次限额1万

人身伤亡医疗:免赔100元/次

此外,暖宝保3号还有增值服务。

前两个服务,“儿童常见疾病电话咨询”、“儿童安全用药咨询”,我个人感觉还挺实用。

提供咨询服务的,都是三甲医院从业多年的儿科医生或药剂师;

而且服务范围很广,包括孩子的常见病分析、儿保报告解读、疫苗接种、药品作用、联合用药建议、药品储存建议……

相当于给新手宝爸宝妈提供了个快速咨询通道,可比着急忙慌在育儿群里求助提问靠谱多了~

还有什么不清楚的,或者想更详细了解产品的朋友,点官方投保入口我们1V1给你分析:

暖宝保3号少儿门急诊保险 - - 基础版 - 中国人民财产保险股份有限公司 - 慧择保险网 (huize.com)

暖宝保3号,投保注意事项

说完了的亮点,小马老师本着负责任的态度,带大家看看“月亮的背面”。

暖宝保3号

(1)就医范围:2级及以上公立医院普通部。

但如果是被动物抓伤咬伤需要打狂犬疫苗,可拓展当地疾控中心、社区卫生服务中心、乡镇卫生医院等经人民政府卫生主管部门指定的预防接种单位。

(2)续保:一年期,不保证续保,第二年续保要重新走健康告知。

但老保单到期后15天内续保,没有等待期,让孩子的保障丝滑衔接。

(3)报销比例:【基础版】未经医保统筹账户结算,社保内报销比例从100%下降到60%。

如果所在城市没法刷医保统筹报销门诊费用,可以考虑买【优享版】。

基础版:¥658/年

优享版:¥1099/年

(4)这些情况除外不保:

腺样体肥大、椎间盘突出症、发育迟缓、发育不良、疝气、鞘膜积液、脂肪瘤、粉刺瘤、包皮环切术、包皮剥离术、包皮气囊扩张术。

小马碎碎念

门诊险虽然实用,但并非刚需保险。它主要还是跟百万医疗险打配合。

几百几千的医疗费,用门诊险报销;

几万、甚至几十万的医疗费,用百万医疗费解决。

所以,门诊险和百万医疗险都要有;如果只能选一种,我更推荐买百万医疗。

毕竟几百几千的如果医疗费,自费也能给得起;

但大几十万的医疗费,对普通家庭来说,可能就要一夜回到解放前了…

暖宝保3号少儿门急诊保险