增额终身寿险收益怎么样?能领多少钱?

随着我们进入低利率时代,一件至关重要的事,想要提醒大家。

我认为,在不远的将来,增额终身寿这个险种,将完全退出保险市场。

原因就在于,增额实际上,就是一个特定区域、特定时间的特定险种。

一定程度上,它并不符合当前金融市场的规律。

这就意味着,如果当下能抓住预定利率3.0%的增额,就是抓住了这个时代,最大的资产红利!

增额=长期理财

在弄明白它为何会消失之前,先来看看,增额是如何骤然火起来的?

增额爆火的时间,大概是2020年初,得益于收益4.025%的年金险的停售。

过去呢,4.025%的年金,因为收益高,总是压其他产品一头。

随着监管出手,所有人身险产品的预定利率,都被拉回到3.5%这同一条起跑线上。

增额的天下,来了。

增额依靠自己的流动性强、回本快的特点,在众多产品中,“独领风骚”。

当然,年金险也有它的价值,那就是终身现金流。

但是我们想要实际拿到养老金,确实得到几十年后了。

很多朋友买保险,还是看中当下的收益。

能够在回本期后自由减保支取,长期锁定利率,收益又高的增额,就成了很多人的首选。

在这个层面上,就诞生很多外表是年金,实际上是增额的,有着超高现价的类增额,方便大家通过减保、退保,拿走高收益。

增额到底有多成功?

根据统计,2021年,银保渠道期交销售销量前十的保险产品,有七款都是增额终身寿。

大家可以看到,本质上就是追求收益的一群人,从一类高收益产品,换到了另一类高收益产品。

买保险是假,无风险投资理财是真。

高收益增额,是我们独有的

在其他金融发达的国家和地区,高收益的增额终身寿,是找不到的。

香港保险

香港保险业,非常发达,其渗透率和密度在亚洲均居首位。

它的产品形态,大家也都非常熟悉。

低保底,高分红。

如何理解这个产品形态呢?

就拿前段时间,很多同行宣传港险能做到7个点收益这件事,来聊一下。

我研究过,港险想要真正能做到这个收益,难度非常大,有2个必须达到的前提。

第一,真正要达到7%的复利,必须让本金持续增值80-90年。

第二,这期间,必须确保分红达成率,一直持续100%。

这咋可能呢,我们根本就不可能把本金存这么久不动,保司也很难持续做到100%分红实现率。

不同于我们大陆增额预定收益3%,分红险保底收益2.5%,港险的保底收益,20年的IRR也不到1%。

新加坡保险

新加坡保险的保底收益,跟港险差不多,也不足1%。

他们近几年还有一个挺火的产品,叫IUL。

你可以把它看作一种特殊的万能险。

多的就不介绍了,我们直接来看收益。

市场好的时候,预期收益可以惊人的突破10个点。

市场不好的时候,就只能给你0%-2%的保底收益了。

好在,还不会亏本。

台湾保险

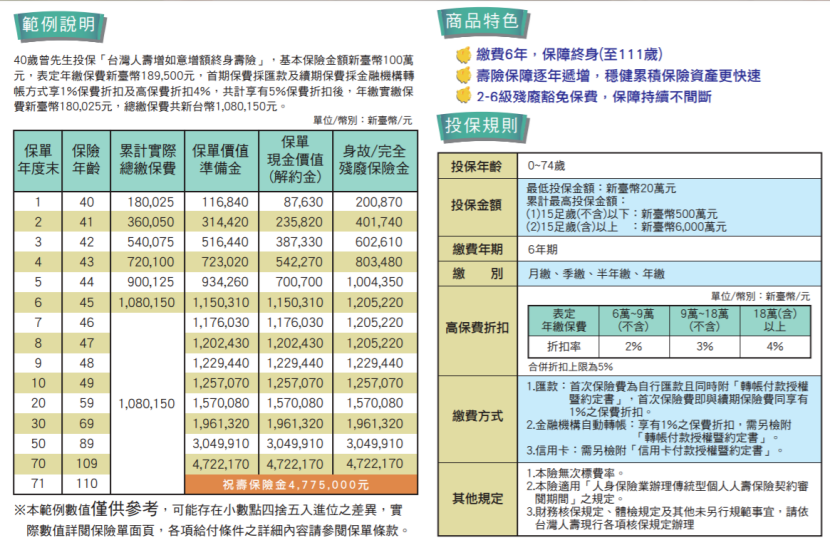

增额的诞生地,在中国台湾。

2013年,信泰保险的团队赴中国台湾考察。

从宝岛汲取经验后,在大陆开始售卖了第一款增额型终身寿险。

但是,在增额的发源地台湾地区,它的收益,已经只有1-2%了。

这是之前一款台湾地区售卖的增额。

算了算,50年后,IRR也只有1.90%。

可以这样说,我们目前能买到的,锁定3%无风险预定利率的增额,在全世界都是绝无仅有的。

新加坡,中国香港,这种低保底、高分红的产品就不用多说了。

在欧美等国家,特别是英国,他们的产品也基本是全浮动的,有保证的很少。

我们的增额,为何如此特殊?

既然提到了特定区域和特定时间,我们就来重点聊一下这两个概念。

先来说一下,增额为何是特定区域的红利呢?

因为它符合老百姓的投资理念。

-超简单的理财方式

这几天,超长期国债绝对是投资场上的重头戏,出尽了风头。

今天,上市交易首日,直接大涨25%,半天时间,两度触发临时停牌。

两家能销售国债的银行,也在开放购买的当天,就销售“告罄”。

国债如此热门抢手,被大家当成香饽饽,原因就在于其绝对安全,以及能长期锁定还不错的利率。

但这里面,也掺杂着许多不理智的杂音。

我们编辑部的同事们,对此都无奈了很长一段时间。

想不到,世风日下,连国债都有人骂。

这么说,有人会无端质疑保险,好像也并非不能理解了。

这或多或少能看出,不少老百姓,对于投资、理财这件事,认识是相当的匮乏。

简单来说就是,咱们的老百姓,对于透明度低,需要花精力的金融产品,通通不接受。

国债说实话,确实也是一个稍微有点投资门槛的产品。

得先去银行、网上挤破头的抢,后续在二级市场卖出的时候,还得考虑一下行情。

它的交易价格是随市场行情波动的,有亏损的风险,挺考验卖出时机的。

事实证明,接受度最为广泛的,就是存进银行。

最好再有一个存折,能够把余额、利息,都白字黑字写进去,这样大家才能放心。

在这前提下,增额能爆火也不奇怪。

增额本质上非常简单,甚至有点过于简单粗暴了。

随时能投保,门槛很低,不需要拥有太多的技巧,更不用任何打理。

毕竟从购买的那一刻,你就能通过合同的现金价值,知道自己未来何时,能拿到多少钱。

这种产品,在国民理财观念匮乏的情况下,从众多理财产品,比如股票、基金中脱颖而出,是一种必然。

-绝对安全无风险

上面说到了增额的便捷,下面来说一下安全投资这个点。

不少人的投资理念里,是不接受风险这件事的。

不能接受自己的钱,像股市那般,起伏涨跌。

就希望它能够平平稳稳的增值。

但是我们稍微有点金融常识就知道,任何投资都是不可能一直赚钱的,有赚肯定有赔。

今天有亏,明天有赚,只要最后有足够的净利润就行。

我们的资金,是以保单的现金价值演示的。

保险公司直接简化了投资的过程,保司并不是说,在第几年,就一定能赚这么多钱。

有可能会少点,更多可能是会更多。

实际上你看不到保司的投资过程,只会看到最终的结果。

这就让大家心理层面非常安心,不用跟看股市似的,天天就盯着增额的收益。

生怕今天的保司赚钱少了,怀疑到时候还能给到我这个收益吗?

增额,实际上在投资过程中一定是有涨有跌的,但是保司把它外化成一个绝对无风险的产品,这样也很符合国人的投资习惯。

这就是我们所说的,增额是一个特定区域的产物。

毕竟,当下我们还不能完全像中国香港、新加坡的人那样,经历了多次金融危机,对风险有相当高的承受能力,甘愿接受高波动的不确定收益。

如果只能拿很低的保底收益,那的确太过颠覆我们对投资的认知了。

再来看特定时代这个事。

我们上面也讲过,因为用户接受不了风险这件事,我们现在增额寿的投资,都非常谨慎。

为什么其他国家、地区的保底收益低,分红收益却能做得很高呢?

原因在于,他们产品的底层配置逻辑就不一样。

大陆的保险公司,资金基本上只投资在国内。

大部分资金是投向国债、政府债、定存里面,只有少量资金是股票、基金等领域。

投资非常稳健,也只有这样,才能给予非常高的固定收益。

其他地区的产品则完全不同。

以香港的储蓄险为例。

股票类资产占比很高, 且固收类投资,也有大部分投入了国外。

这就是它能做到超高浮动收益的根源。

但是,即使是对经济再不敏感的朋友,也能切身体会到,我们处于利率整体下行的时代。

银行多次下调存款利率,连大额存单也在逐步消失,这次国债的利率,也并不如部分人预测的那般高。

利率的下降在相当长的时间内,都是一个不可逆的过程。

大陆保险公司想要拿到更多安稳的收益,开始变得有些困难,至少没有之前那么轻易了。

这久而久之,陷入投资荒的保险公司,必须从风险资产中,获取更高的收益。

利率持续下行的时代来临了,高收益的增额,只会是特定时代的产物。

我有时候有点极端的认为,增额终身寿这个产品的形态,是不是就很有问题。

严格来说多少有点违背经济规律,哪里有绝对安全又收益高,回本期还快的产品呢?

恰恰,越是违背经济规律的产品,越是好卖。

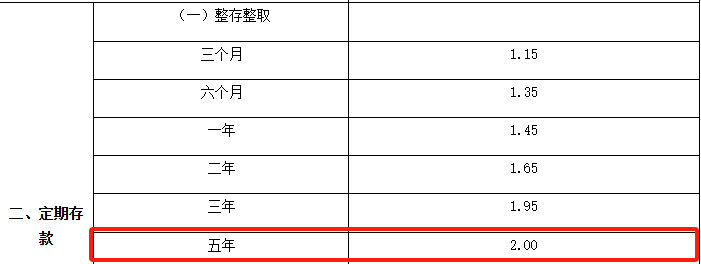

你看银行,你想要从它手里完整的拿到2.0%的收益。

需要的时间,是5年。

增额的存在以及爆火,都是因为我们的老百姓,不能接受任何风险,不接纳复杂的投资流程。

当前,整个市场投资情况,保司还是能轻易达到所承诺的3%的无风险利率的。

而未来,当优质资产越来越少,投资收益额越来越不确定时。

比起3.0%固定收益的增额,保司实际上,更愿意去开发2.5%保底+分红的产品。

房市的衰颓,让不少老百姓的心理层面,已经悄然发生了改变。

过去被大家奉为投资圭臬的房产,已经成为过去式了。

连房子都能短短几年间,跌掉一半,还有多少东西是绝对保本保息的呢?

绝对能躺着赚钱这件事,已经被打破了。

老百姓逐渐能接受风险了,未来,固收类增额的消失,好像也就显得没那么突兀了。

我认为,一个成熟的金融体系,一定是机遇与风险并存的。

如果想要以“增值”为目的,那么我们的走向,必然是“低保底+高分红”的模式。

这就是我们为何反复强调,增额更多的是一种特定地区、特定时代的产物,随着时代发展,它的消失,是必然。

最后再说个猜想,不一定对。

增额的消失,也是在给养老金和分红险让路。

我们的老龄化太严重了,养老金替代率也很低。

国家和保司,都在不遗余力的推动第三支柱的商业养老金发展。

比起资产增值,让更多的人尽可能解决养老问题,更为重要。

现在,增额的灵活性和回本速度,都比养老年金强很多,两者收益率却大差不差,实在是有失公允。

关于增额的消失,我可能说得过于绝对了,但哪怕它不消失,其无风险预定利率也一定会降下去。

如果预定利率都降到了1.5%、1%以下,那么好像和消失,也没啥区别。

所以说,能买上3.0%的增额,就是这个时代,最大的红利!

未来某天,刚起床的你发现新闻说,增额消失了。

就如某些银行的大额存单那般,骤然消失了。

不知那时,你是否已做好准备?那一天不远了。

只希望届时,我们都不要太过惆怅。

达尔文12号重疾险