增额终身寿险vs超长期国债,哪个收益高?

这两天,超长期国债的走势,着实给咱整惊讶了。

原以为它会火爆,但咱也没想到,刚开盘,就涨停。后面涨势凶猛,直接拉到了25%。

这是把新债当新股玩了,直接透支了近10年的利息。

涨停两次后,市场回归了理性,现在已经跌回本身价值。

不知道昨天这一波,因为这个“24特国1”,市场上多了多少伤心的散户。

但其实呢,咱可以冲超长期国债,但不至于这么非理性。这种超长期国债本身就更适合机构买,对于散户,要真想要锁定利率,我真心建议大家考虑增额终身寿。

今天呢,我就把这两个近期热门的工具,超长期国债和3.0%增额作为对比。

来看下,为啥我坚信,3.0%的增额比30年期超长国债更香。

在对比两者之前,咱先来介绍下两个主角,超长期国债和3.0%增额的基本情况。

超长期特别国债呢,和我们平时熟知的那个被大爷大妈秒抢的国债,有一些区别。

国债我们都知道,由国家背书的,它有两个常见的种类。

分为储蓄式国债和记账式国债。

储蓄式国债一听名字,就很稳妥,储蓄嘛,只有个人能买。

这种国债一年会发好几期。

每次发行,基本都会被哄抢一空。我家门口有好几家银行,每次看门口排满长队,咱就知道,又到储蓄式国债发行日了。

储蓄式国债特点就是,稳定。比如确定了2.5%的收益,那么就不会变。中途如果不想要了,那会损失一些利息,但本金不会亏。

而这次的超长期特别国债属于记账式国债,不仅针对个人,机构也可以买。

买完持有,等到满期后,领本金和利息。

但和储蓄式国债的差别是,它灵活性比较强,不想要了,能在二级市场交易。

这样的问题是,是亏是赚,不确定。

比如说像这次发售的30年期超长期国债。

我们以100买入,等到时候,它涨到110,那么我们就能赚10%。

反之,价格变低,那么就会亏。

对于个人来说,买这种30年的,存在波动性的国债,其实并不太合适。

比如像昨天在高位入手的。

本身票面价格才100,利率2.57%,现在多花25元买入,也就相当于提前透支了10年的利息。

如果真的持有30年,那最后换算下来的收益率才1.53%,还抵不上余额宝的收益,不是妥妥的冤大头嘛!

而且以这么高的价格,想要脱手,属实有点难。

所以说,这种国债,其实更建议机构购买,个人买的话,最好就是看中它锁定利率的优势,以票面价格入手,不然实在没啥必要。

另外呢,咱们再来介绍下,本文的第二个主角,3.0%的增额终身寿。

这两年增额非常火爆,它虽说是寿险,但本质上,更像能满足持续增值的存钱罐。

能拿多少,就看它的现金价值即可,会白纸黑字写进合同。

比如说,拿50万,投保某款增额,第10年现金价值是65万,那我们就能拿这么多。

基础信息对比完,咱们就聊得深入的,看看两者的优缺点。

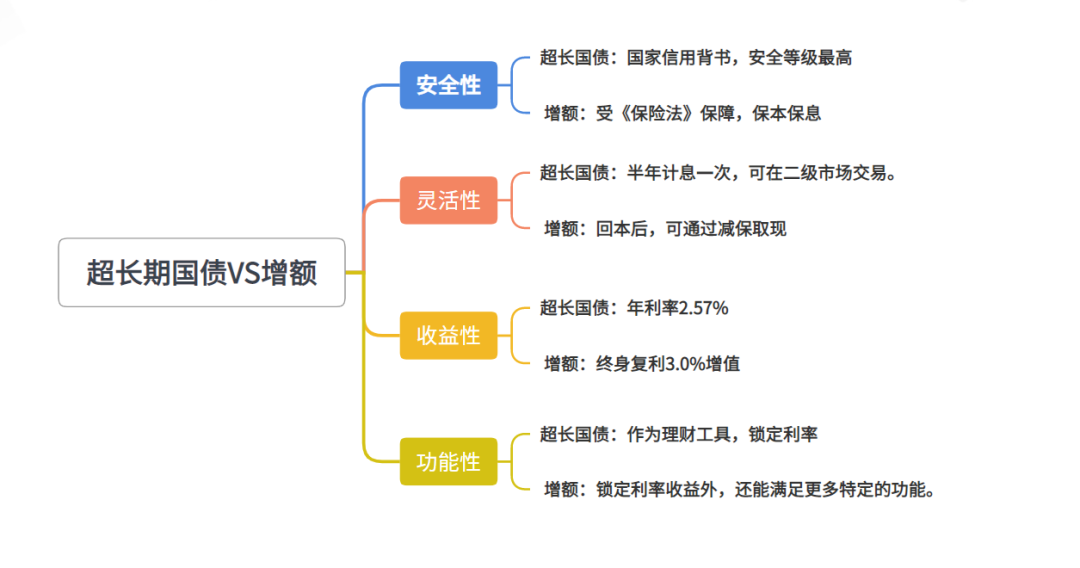

理财工具几要素,安全、灵活、收益,以及功能。

先来说相同点。

从安全性角度,两者都拉满。超长期国债有国家背书,储蓄险受保险法保障。如果长期持有的话,超长期国债和增额都能做到保本保息。

另外,两者都还挺灵活的。

超长期国债每半年,可拿一次利息。增额回本后,可以通过减保用钱。

收益方面,虽然两者利息不同,但他们共同之处是,都能锁定利率。

若持满30年,超长期国债,能拿到2.57%的利率。

现有的按照3.0%预定利率设计的增额,等30年期时,复利大概能达到2.6-2.9%附近。(不同类型的)

但不同点,区别还挺大的。

咱还是按照上面我提到的几个维度,一个个来说,先说最重要的收益。

&增额终身寿险收益

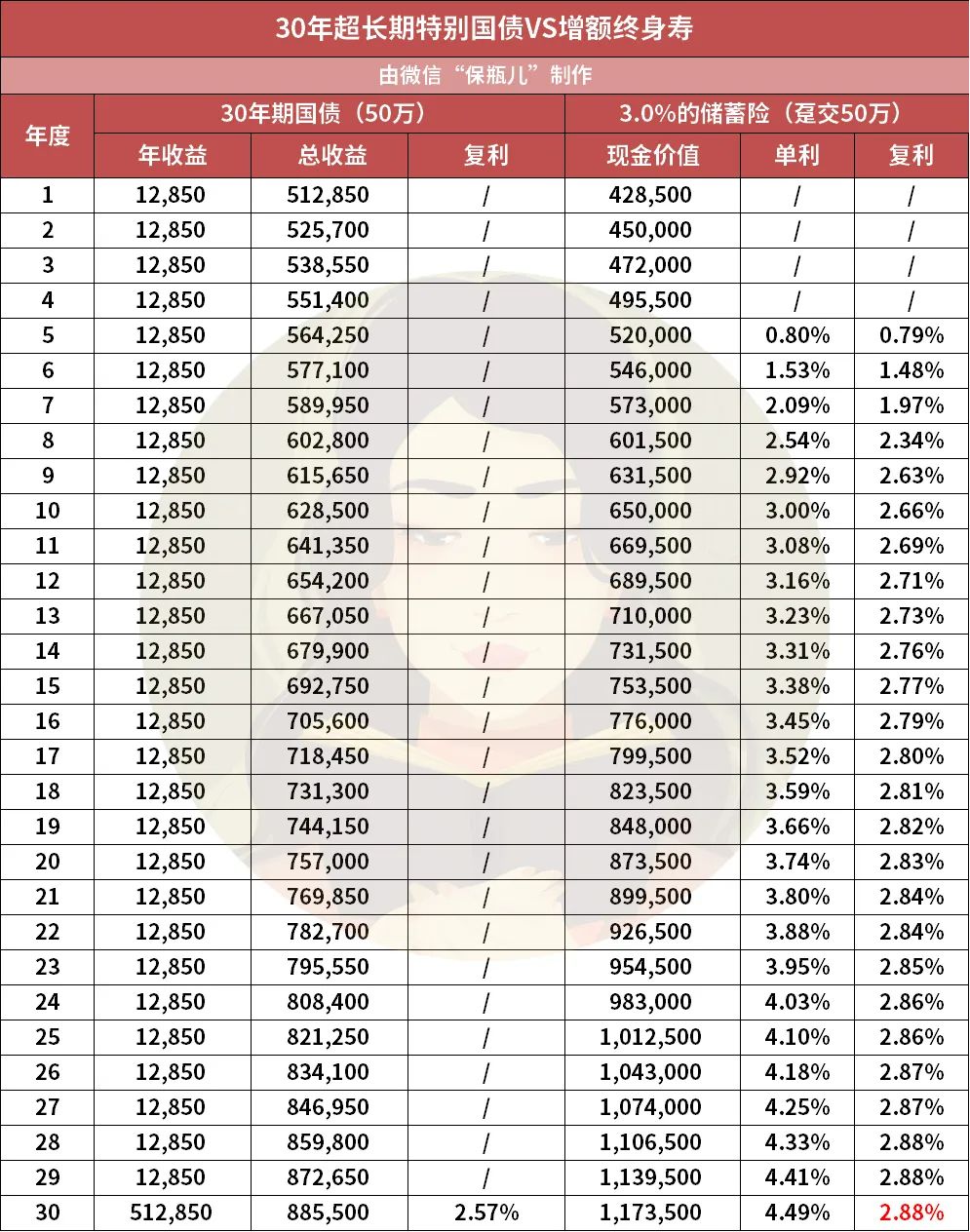

假设,我们不考虑卖掉超长期国债,按持有满30年计算。

同样买50万,那么买超长国债和一款拔尖的增额,收益情况可见下表。

超长期国债的利率是2.57%,那每年的利息就是12850元,如果长期持有30年,那最后本息加起来一共是88.6万。

对比增额呢,到30年期满现金价值变为117.3万。增额优势非常明显,利息多出了28万。

但这样对比,有点耍赖。

这两天我看很多从业者,计算国债只按照单利计算,着实有些简单粗暴。毕竟超长期国债,每半年都能领一次钱,增额要等到最后才放大招。

所以我们就按照增额减保,来模拟超长国债每半年减保的效果。

为了方便计算,我们假设每年减保同样是12850元。

减保同样的钱后。

等到第30年满期。增额终身寿的现金价值还剩55.5万,那时的复利还有2.75%,优势明显。

还有啊,增额是能长期锁定利率的。

所以,无论你是想锁定收益还是挪储,增额终身寿险的优势都更大。

&增额终身寿险灵活性

超长期国债,前期灵活性是更好的。

半年内,就能拿到利息,也可以在二级市场转让。

只不是要按照票面价格重新计算收益。

但长期看,利率是会持续下行的。比如说,现在无风险利率2.3%,未来很可能会变成2.0%,甚至更低。

这样三十年期国债就成了稀缺品,大家都会去抢,这样票面价格就会抬高。

所以按走势判断,三十年期国债前6-8年在灵活性这块,都是有优势的。

但这个时间段过了以后,增额一般就回本了,可以按照自己需求,相对自由的减保取钱。

所以灵活性这块,我觉得两者是各有优劣。

&增额终身寿险功能

国债是理财产品,用来存钱。而增额是保险工具,除收益外,还能满足更多特定的功能。

比如说我觉得它有个很好的江湖救急的办法——保单贷款。

保单贷款,说简单点,就是以我们的保单为抵押,向保险公司借钱。

操作很便利,只要我们给保险公司打电话申请就可以了,1-3天内就会到账。

利息还低。像现在的小额贷,动不动就要十几个点的利率,保单贷款利率普遍只有5%左右。

半年内,可以先还利息,本金还能继续用。

让我们的资金有一定的灵活性,缓解短期的资金周转困难,又保证保单持续增值。

另外呢合理规划好保单,还能完成财富定向传承。比如说隔代投保。

有些老人手里有很多钱,就想留一些给自己的孙子孙女,但是害怕儿子挥霍完。

老人可以避开儿子,选择自己作为投保人,给孙辈投保一份储蓄险,体现隔代的爱。

增额终身寿的功能还有很多,包括第二投保人、万能账户、对接养老社区和保险金信托。

所以在功能这个维度,增额拉满,而超长期国债就有些匮乏了。

最后和大家总结下,这两种方式的区别。

30年超长期国债的优势是,就是前6年灵活性可能会更好一些。

比如说,持有前期,遇到点急事,超长期国债可以卖出。(若票面价格在低位,大概率不会亏)

增额呢,前6年可能没回本,是可以通过保单贷款应急,但终归要还的嘛。若全部取出,会有损失本金的风险,这是增额的劣势。

除此外,其他场景,我都觉得,3.0%的增额就是会更香一些。

只要我们明确好,这笔钱短期内不会用,冲着锁定利率去的,那增额优势拉满。

它不仅长期锁定的利率更高,而且功能更丰富,满足一些事务性的规划。

最近刷短视频,看到一个保险从业前辈锐评超长期国债和增额。她提出,3.0%增额之所以比不过国债,并不是它不够强,而且因为它顶着保险的名头。

有些好笑,又有些心酸。

增额和超长期国债,都因他们能锁定利率,自然而然的成为这个时代的稀缺品。

归根结底,无论机构还是个人,都面临资产荒的情况,大家都不知道投啥,买啥能保值、增值。

从去年开始存款利率就一降再降,现在有些银行连大额存单直接停发了,而利率未来也是呈下行趋势的。

由此,昨天超长期国债才会被抬得那么高。

但我真心觉得,建议大家,没必要无脑冲超长国债。

咱抛开对保险滤镜,敞开心胸,接受3.0%的增额,真的不香吗?

达尔文12号重疾险