达尔文9号怎么买划算?一年要交多少钱?

的达尔文9号重疾保费补偿金,有机会不花钱就有重疾险保障。

比如30岁老王,投保一份达尔文9号,选择30年交。

在60岁前确诊重疾,就能获得免单。

不仅返还100%已交保费,之后不用再交保费,保障还继续。

而达尔文9号最长可以选择35交,那是选择30年交,还是35年交更划算?

测算后发现,分这两种情况进行选择更省钱。

01

情况一:不加重疾保费补偿金。

首选35年交,每年保费更便宜。

大多数情况下,缴费期限越长,每年需要交的保费越少。

比如投保50万保额的达尔文9号,保终身。

选择必选责任重疾+中症+轻症+被保人保费豁免:

如果选择35年交,30岁男性,每年只要5150元。

30岁女性,每年只要4775元,是目前的地板价。

因为自带被保人保费豁免,也就是被保人不幸确诊重疾、中症或轻症理赔后,之后的保费不用再交。

选择35年交,不仅每年缴费压力小,还有机会省下十多万保费。

举个例子:

选择35年交,每年保费5150元。

假如第10年,老王40岁时不幸确诊了甲状腺癌,符合重疾的理赔标准,赔付了50万。

剩下25年,共计128750元保费,不用再交了。

之后确诊中症、轻症,符合理赔条件,还能继续赔付。

就算只交了1年保费,就不幸出险理赔了,剩下34年的保费就不用交了。

所以尽量选择最长的期限缴费,有机会省下更多钱。

达尔文9号的这些可选保障,除了重疾保费补偿金,其他都是缴费期限越长,每年保费越便宜。

02

情况二:加重疾保费补偿金。

30年交,每年保费更便宜。

35年交,拿回100%已交保费的机会更大。

如果加上重疾保费补偿金,居然是选择30年交更便宜。

一大原因是:

选择35年交,触发免单的几率太大了。

比如30岁投保:

选择30年交,在60岁前确诊重疾,能退回100%所交保费。

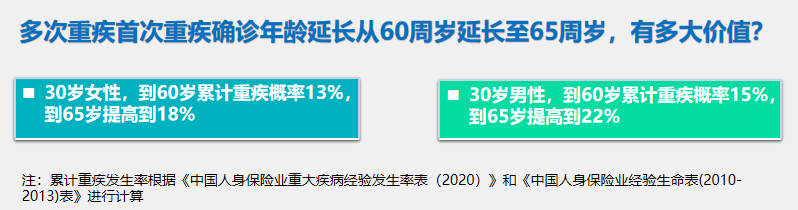

选择35年交,65岁前确诊重疾,就能退回100%所交保费。

而65岁之前重疾的概率,要比60岁之前高5%-7%。

测算了不同交费期限下的涨幅,大家可以按需选择。

03

重疾险,缴费期限如何选?

多份重疾险,按自己的经验,可以按收入的稳定程度来选。

如果收入稳定,可以尽量选择长期缴费。

比如工作稳定的教师、医生、公务员,这样每年的缴费压力小。

而且现在的重疾险,大多自带被保人保费豁免,有机会触发保费豁免,少交几年、甚至一二十年保费。

比如30岁老王,投保达尔文9号,选择35年交。

65岁前确诊重疾、中症或轻症,都能触发被保人保费豁免,有机会少交十几万保费。

如果收入不稳定,尽量选择短期缴费。

假如选择10年、20年交,万一中途收入中断,交不上来保费了,退保会有损失。

所以收入不稳定的朋友,要早点交完保费,避免出现后续交不上保费的情况。

04

很多过去会影响投保的疾病或检查情况,现在放宽后也有机会直接投保了。比如在例外事项中,增加了多种可以正常投保的情况。

比如剖腹产、急性肺炎(非重症)、轻中度脂肪肝、腰椎间盘突出等疾病,不涉及其他健康异常,就可以正常投保。

小蜜蜂6号意外险