成人医疗保险怎么买划算?一年要交多少钱?

生病时,医院就像一台“碎钞机”,特别是癌症这类大病,简直就是无底洞。

动辄几十万的医疗费不仅会掏空家庭积蓄,而且因为失去工作能力,家庭收入中断,日常开销却不能停,生活质量会严重下降。

“小病不请假,大病病不起”说出了多少成年人的心声...

这也是来越多朋友开始重视医疗保障的原因——想要解决大额的看病医疗费。

那为了让各位顶梁柱配好医疗保障,今天小马老师详细说道说道。

● 成人的医疗险怎么买划算?

● 成人医疗险一年要交多少钱?

成人医疗险怎么买划算?

医疗保险存在的价值,就是帮我们转移疾病风险带来的经济危机。

国家提供基础的医疗保障,保底尊严——社保!这是人人必备的基础保障,这里就不多说了。

但社保有起付线、封顶线、报销范围和报销比例的限制,面对大病更是捉襟见肘,这时候就有朋友会补充一份百万医疗险,弥补社保覆盖不到的空缺。

那么,一款好的百万医疗险,有哪些挑选标准和原则?

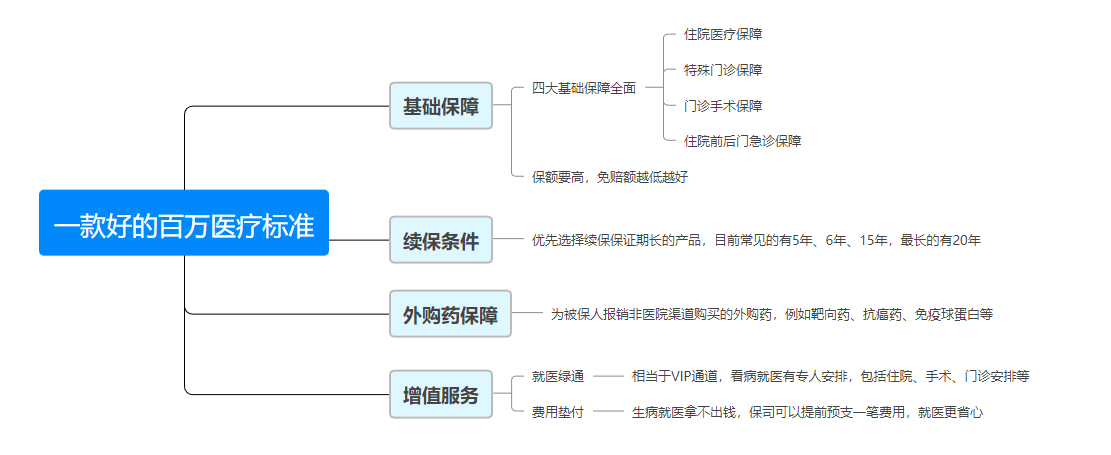

1. 保障责任,必须全面

首先,一款合格的百万医疗险,基础保障责任必须全面。

要是遇到住院医疗、门诊手术、特殊门诊、住院前后门急诊,这四大块基础责任中有哪个缺斤少两的,赶紧跑!

重点提示:住院前后门急诊责任,优秀产品会覆盖到住院前7天及住院后7天的门急诊责任,目前比较优秀的百万医疗险,可以覆盖到住院前后30天,会更胜一筹!

至于免赔额,一般都是1万元。一些产品有不出险免赔额递减的特色设计,属于加分项!

2. 保证续保,越久越好

保证续保是选择一款医疗险的关键。毕竟对于一些高性价比的产品,保司会通过停售、续保整体加价来降低承保成本。

所以小马老师建议,大家选购百万医疗险时,首选保证续保时间长的产品,目前最长是支持20年保证续保。这样20年内,就不用担心产品停售、健康状况异常或者因为理赔过,从而导致保障的“空窗期”。

3.特药保障,必须包含

特药就是我们常说的“外购药”,在癌症治疗中使用非常广泛,可以对癌细胞精准打击,副作用小,但昂贵的价格经常让人望而却步,而且社保还不报销。

例如治疗肺癌的安圣莎,每个月花费将近5万元;

被称为“乳腺癌救命药”的赫赛汀,每个月也要25000元左右。

不少癌症病人都面临“有药但用不起”的困境,如果保险能做到不限社保范围,帮患者报销这部分“天价药品费”,相当于给这部分病患开通了一条“求生通道”。

4. 增值服务,必须优秀

现在的医疗险产品都很卷,除了拼保障、拼价格,也要拼哪家服务更好。

百万医疗险产品推出了各式各样的增值服务,其中“就医绿通”和“住院垫付”是最值得关注的,其他像术后家庭护理、体检报告解读等,根据自身需求结合产品特点来选择就行了。

以上就是一款好的百万医疗险必须满足的几个标准。

选对了产品,绝对可以在重病危机关头,切实帮我们解决看病难、看病贵的问题。

那么,成人的百万医疗险,一年大概要交多少钱呢?其实真不贵,我们接着往下看!

成人医疗险一年要交多少钱?

因为不同的人、 年龄、需求有区别,产品的选择也会有差异,再加上附加责任不同,价格自然也不能一概而论。以30岁成年人为例,投保百万医疗险,首年保费在两三百左右。

不过市面上百万医疗险产品很多,为了方便大家选择,小马老师筛选出一份高性价比百万医疗险榜单,附带产品详细价格:

可以看到,目前百万医疗险产品价格差距都不大,这4款也算是神仙打架,都可以保证20年续保,且各有各的特色亮点。

非要排个先后顺序,小马老师首选长相安,推荐理由有几点:

1. 品牌大,投保年龄宽松

长相安,由平安健康保险公司承保,投保年龄放宽到70岁,这一点在保证续保20年的一系列产品中非常难得。

2. 保障全,免赔额低

产品包含就医绿通、住院垫付等实用服务,还可附加恶性肿瘤特药报销,保障更加全面。

免赔额虽然是10000元,若未发生理赔可按照 1000 元的额度逐年递减,最低至 5000 元,这免赔额是同类产品新低。

3. 家庭单优惠,可共享免赔额

家人一起投保长相安,共享免赔额1万元,团购还有费率优惠,2人投保即可享受9.5折,3人9折,4人及以上是8.5折。

另外,长相安的增值服务非常优秀,足足有16项,简直就是正面硬刚的节奏。

写在最后

当然了,不管买哪款产品,都要注意健康告知、免责条款。

达尔文12号重疾险