鼎诚人寿诚心如意增额终身寿保障如何?保单利益如何?短期缴费首选产品!

增额终身寿,投保后不但享有高额的身价保障,还能获得长期稳定的保单利益,因其“安全稳健”的特征,被越来越多人熟悉了。

今天小马老师给大家带来,鼎诚人寿-诚心如意增额终身寿的详细介绍。

这款产品,可以说在3.0%定价下第一梯队的杰出代表,不仅保单利益确定、用钱灵活、现价超过保费的时间也很短。

产品到底有多优秀,一起来看看~

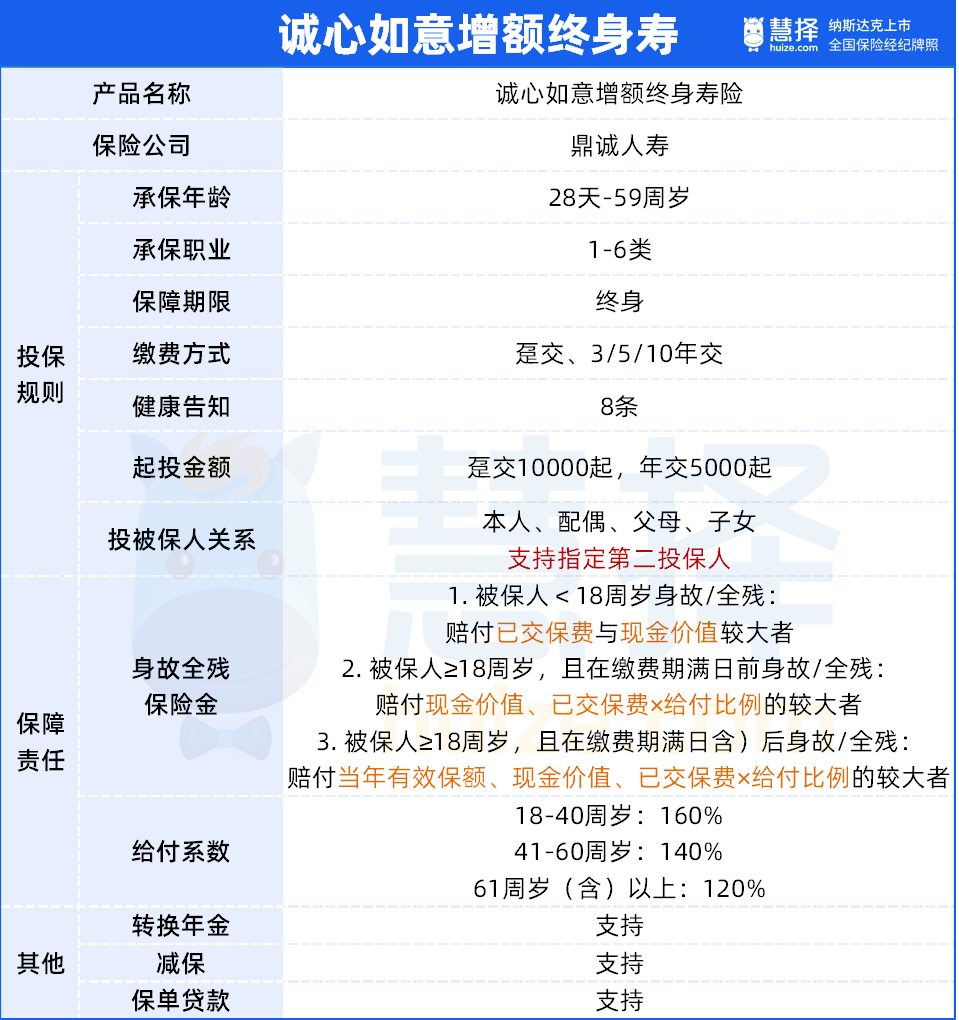

鼎诚人寿诚心如意增额终身寿保障介绍

诚心如意增额终身寿,由鼎诚人寿承保,

产品支持0-59岁人群投保,提供身故和全残保障,可以保障终身,享受每年度保额3.0%复利递增。

鼎诚人寿公司实力,也给大家简单说一下:

据保司官网介绍,鼎诚人寿成立于2009年3月的全国性合资寿险公司,2018年9月经中国银行保险监督管理委员会批准,公司完成了股权变更并增资至12.5亿元人民币,资本实力更加雄厚。

产品有哪些亮点呢?

起投门槛低

职业限制宽松,1-6类职业也能参保,满足了不同的人群需要。

保费门槛也非常友好,最低交5千起,起投金额蛮低的,真正做到丰俭由人。

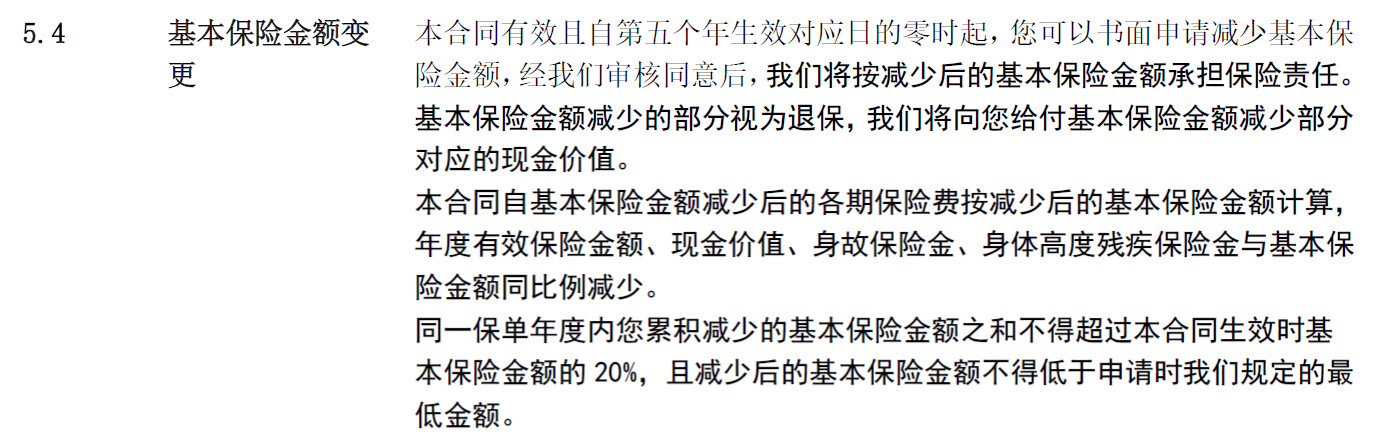

支持申请减保,写进条款

减保的意思就是部分退保,保单里剩下的现金价值会继续增值。

值得一提,鼎诚人寿诚心如意增额终身寿的减保规则是清楚写入合同的,不论后期保司规则怎么变动调整,都不会影响我们申请减保。

图源:诚心如意增额寿合同条款

另外,诚心如意也是目前限制20%减保的产品中,规则比较宽松的,持有保单5年后即可申请,也没有规定单次减保的最低金额。

支持第二投保人

鼎诚人寿诚心如意增额终身寿可以设置第二投保人,签署时无需他人知晓,具有高度私密性。

这么操作有个好处,可以实现保单的定向传承,避免在投保人身故后,保单成为遗产,进而导致继承纠纷和债务纠纷。

年金转化权

有年金转换权的产品不多,诚心如意就是其中一个。

这项权益同样是写入条款的,简言之,只要满足以下2个条件:

① 保单必须持有满5个周年;

② 被保人必须年满65周岁。

就可以一次性将所有的保险金都转换成年金,也可以转换一部分,留下一部分。

这个设计,相当于给纠结于买年金还是增额寿的朋友,提供了一个备选项,对于选择困难症人群来说再好不过了。

说完产品保障设计上的亮点,我们再来看一下保单利益表现。

鼎诚人寿诚心如意增额终身寿保单利益解析

现价超过已交保费的时间短

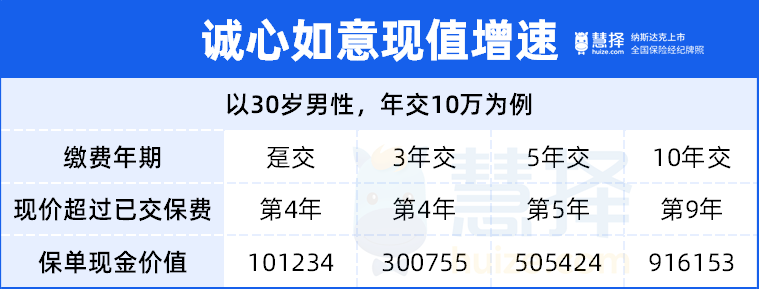

鼎诚人寿诚心如意增额终身寿,前期现金价值的增速非常惊人!

以30岁男性,年交10万为例:

趸交和3年交,保单底4年现金价值就超过了已交保费;

5年交的话,当年刚交完50万保费,年末现价也达到50万5424元;

如果是10年交,第9个保单年度,现价就高达91万多,赶超保费。

看到了吧,诚心如意绝对算得上短缴里的天花板。

若不能保证未来3-5年内不会动用资金,追求短期的资产增值,那这款产品就是为您量身定制的。

保单利益优秀

增额终身寿险的收益都是直接以现金价值的方式来体现的,现金价值越高,保单利益就越优秀。

咱们快马加鞭来看一下诚心如意的长期保单收益,是否依然抢眼?

举个例子,马先生拿出60万预算,给刚出生的儿子作为教育基金,用来支持他未来的教育、成家立业等专项投入。

我们分趸交、3年交、5年交三种方式,进行测算:

方案一,马先生为儿子小马投保,趸交60万,

可以看到,小马5岁时,保单现金价值超过已交保费,

小马20岁时,保单现金价值约97.5万,是已交保费的1.62倍多,

这笔钱可以用来给孩子考研深造,也可以出国留学,这就是孩子未来的底气;

如果一次性投入50万有点困难,3年交/5年交(图2图3)的现金价值增长速度也很可观。

以方案3为例,投保后第5年,保单现金价值均超过已交保费,

如果一直不取用,等到孩子30岁成家立业时,保单现金价值均127万,既可以取出一部分作为夫妻的婚假金、蜜月金,也可以作为创业的启动资金;

而且这都是投保时就能白纸黑字写进合同的,

保单合同的安全性很高,非常适合做专项资金规划!

怎么样各位看官,一通比较演示下来,小马老师都不得不说一句:鼎诚人寿诚心如意增额终身寿真牛!

写在最后

鼎诚人寿诚心如意增额终身寿,优势在于短期缴费现金价值增速快,保单利益也非常可观,

如果你有一笔资金,计划短期(3~5年内)会用到,同时想要减保灵活,诚心如意增额寿是非常好的选择。

产品还支持保单贷款,助力资金灵活调配,

支持指定第二投保人,避免保单成为遗产、减少纷争,整体表现可圈可点,值得被好好珍惜。

星相守2号百万医疗险