保险公司集体下调投资回报率假设,3.0%也将不保

3%的储蓄险,可能真要保不住了。

01

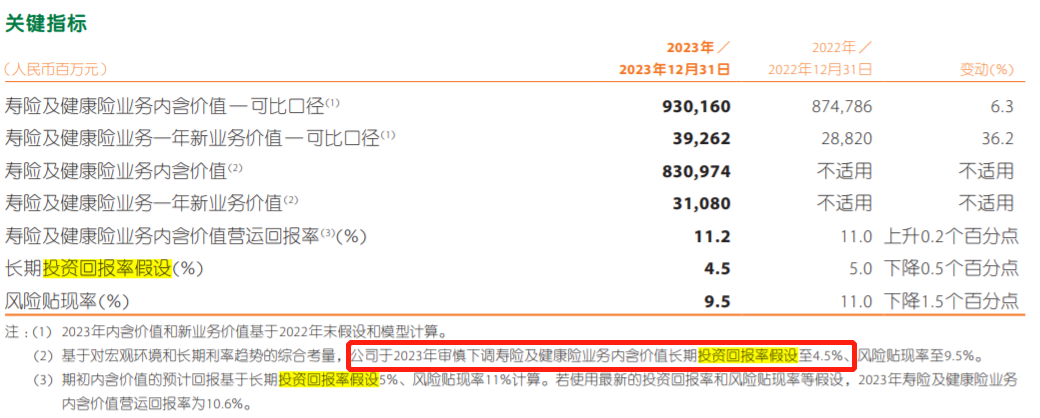

最近看保险公司2023年年报,发现平、安国寿、人保等保险公司,纷纷下调了投资回报率假设。

长期投资回报率假设从5%,下调至4.5%。

比如平安,将寿险和健康险的长期投资回报率假设下调至4.5%、风险贴现率下调至9.5%。

为什么会下调长期投资回报率假设?

很大一个原因是保险资金投资收益率降低,保险行业利差损风险大。

这是保险行业近10年的资金投保平均收益率:

不仅整体是下降的趋势,2022年的收益率跌破4%,2023年更是跌破3%。

比如2023年,保险资金的财务投资收益率只有2.23%,综合投资收益率只有3.22%。

但2023年8月1日开始,保险预定利率才从3.5%下调到3%。

可收益确定的储蓄险产品,合同一旦签订了,收益就锁定了。

像二师姐之前买到的3.5%增额寿,不只今年,长期下来都要给我接近3.5%的复利收益率。

这么一来保险公司的兑付风险还是很大,很容易出现亏损。

02

保险预定利率会受影响下调吗?

受多种因素的影响,保险预定利率下调的可能性非常大。

2009年,风险贴现率由11.5%下调至11%。

2016年,非投资连结型寿险资金的未来年度投资回报率上限从5.5%调整至5%。

再就是这次,长期投资回报率假设由5%下调至4.5%,风险贴现率由11%下调至9.5%。

保险公司投资的主要是债券等相对安稳一些的产品,现在国债利率持续走低,保险公司下调长期投资回报率假设,就情有可原了。

其实最近有很多政策,预示着保险预定利率可能会降。

第四套生命表,报行合一,存款利率下调,三五年期大额存单停售..

而且二师姐最近发现,增额寿、年金险、万能账户的收益都开始降了。

比如3月份,星海赢家(龙腾版)、诚爱一生、大家慧选等第一梯队的年金先后不卖了。

进入4月,长期复利收益率4%年金险没了,长期复利收益率3.5%的年金险都罕见。

二师姐也测算了新老年金险的收益,每年将少领50%养老金。

三月底有消息说,监管部门要求大保险公司的结算利率不能超过3.1%,中小保险公司的结算利率不能超过3.3%。

分红险的实际分红水平,要参考万能险结算利率执行。

万能账户也不能幸免,保险公司公布的最新万能账户结算利率也降了。

比如投保复星保德信的星盈家(虎啸版)、星福家,都可以搭配天天盈(龙腾版)万能账户。

保底利率2%,结算利率是浮动的。

上个月的结算利率还有3.95%,这个月降到了3.5%。

这周二师姐又测算了普通型增额寿的收益,新产品的长期复利收益率都低于2.9%。

30岁女性,一次性交30万的情况下,将少赚10万-20万。

各种迹象都表明,保险预定有可能还会降。

二师姐预测一波,可能会从3.0%下调到2.75%或2.5%。大家觉得保险预定利率什么时候会降? 会降到多少?

星相守2号百万医疗险