福满佳分红型寿险、安享颐生青竹版养老年金保单利益、保司、增值服务怎么样?

好消息,产品库又新增两款重磅产品!

一款是保单利益优秀的福满佳分红型寿险,由中英人寿承保。

一款是具备超高灵活性的安享颐生(青竹版)养老年金,由利安人寿承保。

此前受行业政策的影响,很多好产品紧急下架,客户都还没来得及上车。

目前福满佳分红险已上线,而安享颐生(青竹版)则是近期即将上线,大家可以提前预告一波。

福满佳分红型寿险、安享颐生青竹版养老年金险种不同,面对的客群也不一样:

✅客户有资产多元规划需求,想要博取较高保单利益,或想对接养老社区,选择福满佳分红险。

✅客户有教育/婚嫁金规划、有养老需求,或想在退休后领取一笔高额养老年金,选择安享颐生(青竹版)。

接下来我们看看福满佳分红型寿险、安享颐生青竹版养老年金的保单利益及亮点。

01

福满佳分红型增额寿险

高保单利益+保司实力强+增值服务丰富

老规矩,我们先从产品形态看起。

图源齐欣自制

从形态来看,福满佳分红型寿险有以下几个亮点:

1️⃣最高投保年龄70周岁,高龄人群也能入手;

2️⃣支持隔代(8岁以上未成年)投保;

3️⃣支持指定第二投保人;

4️⃣可搭配保底2%的万能账户;

5️⃣投保即可享受保司VIP服务,符合条件可对接养老社区及保险信托;

6️⃣2024年6月30日前,客户最低保费年交5000元起,缴费门槛低。

当然了,作为一款分红型增额寿险,以上亮点只是“洒洒水”,投保产品,主要还是看保单利益。

我们以30岁男,年交10万,交10年为例,在假设保险公司红利演示达成的前提下,福满佳分红型寿险的保单利益表现如下:

图源齐欣自制(注:该利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利水平是不保证的,在某些年度红利可能为零。)

可以看到,红利利益演示在投保的第10年,现价超已交保费,如果选择趸交/3/5/6年交,在投保的第4/6/7/8年,现价就超过了已交保费,现价增长速度很快。

而红利利益演示中,在保单利益方面:

55岁时,现价达到200w,是已交保费的2倍;

66岁时,现价达到305w,是已交保费的3倍;

74岁时,现价达到414w,是已交保费的4倍;

80岁时,现价达到518w,是已交保费的5倍。

随着年龄增加,现价增长速度越快,等到90岁时,红利利益演示的保单现价有748w,100岁时则高达1057w!是已交保费的10.5倍!

在红利利益演示IRR表现上:

60岁时,IRR达到3.52%;

70岁时,IRR达到3.62%;

90岁时,IRR高达3.68%。

福满佳分红型寿险的IRR表现也非常不错!产品保单利益属于行业前列了。

不过分红产品的的未来分红是不确定的,最差的情况下可能为0,所以投保分红产品时,合作伙伴还要把产品往年的红利实现率拉出来看看。

由于福满佳分红型寿险是刚上的新品,齐叔只能扒出中英人寿其他分红产品的红利实现率做参考。

图源齐欣自制(数据源于保司官网,该实现率不代表对未来的预期。)

可以看到,中英人寿其他产品2022年的分红实现率都≥100%,这意味着实际保单利益是高于演示时的保单利益的。

而产品之所以能有这么优秀的表现,根本原因还是在于保司实力和投资能力都很强。

中英人寿是齐欣的老朋友了,这家保司由中粮集团和英杰华集团共同投资,背后的“大佬”很多。

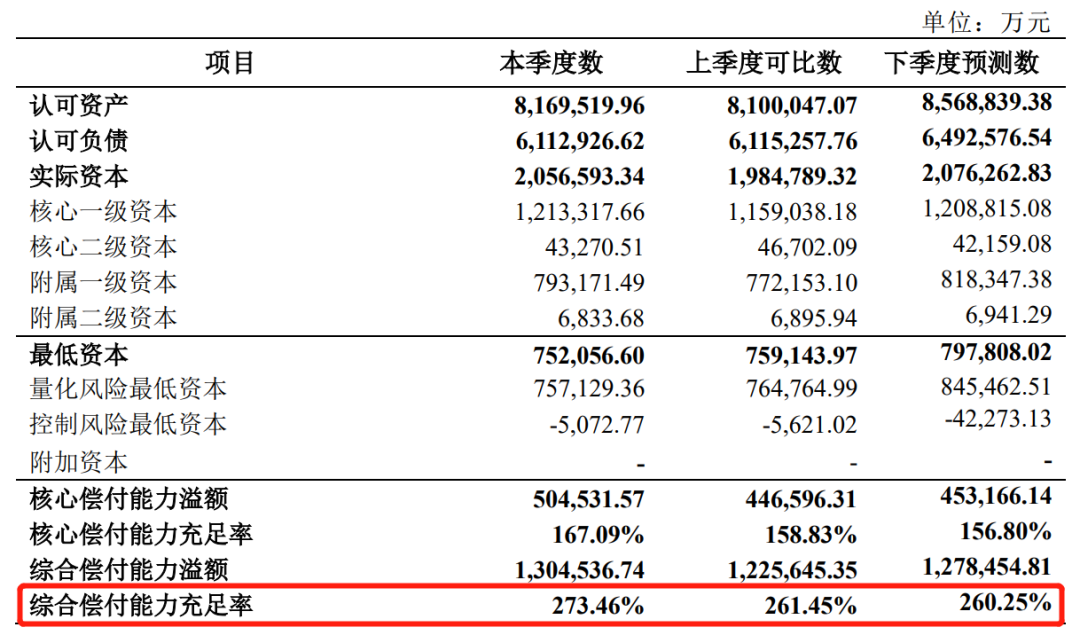

图源保司宣传资料

2023年第4季度,中英人寿的核心偿付能力充足率是273.46%,保司经营十分稳定,可以放心投保。

图源保司官网

而作为一家有背景、有实力的保司,中英人寿的优秀还不止于此:投保后,还能对接养老社区。

图源产品宣传资料

养老社区入住门槛分为两种:

1️⃣舒养版:新单单件总保费≥30万;

3️⃣颐养版:新单单件总保费≥100万。

可以在全国多地,选择旅居养老、或直接锁定养老社区入住权,同时还能享受中英人寿提供的VIP服务,如体检、MR肿瘤筛查等,相关服务内容大家可移步“现价增长快,终身可享增值服务,保司中粮集团"撑腰",这2款产品好牛!”查看详情。

接下来详细说说安享颐生青竹版养老年金。

02

安享颐生(青竹版)养老年金

可申请减保+终身有现价+高额养老年金

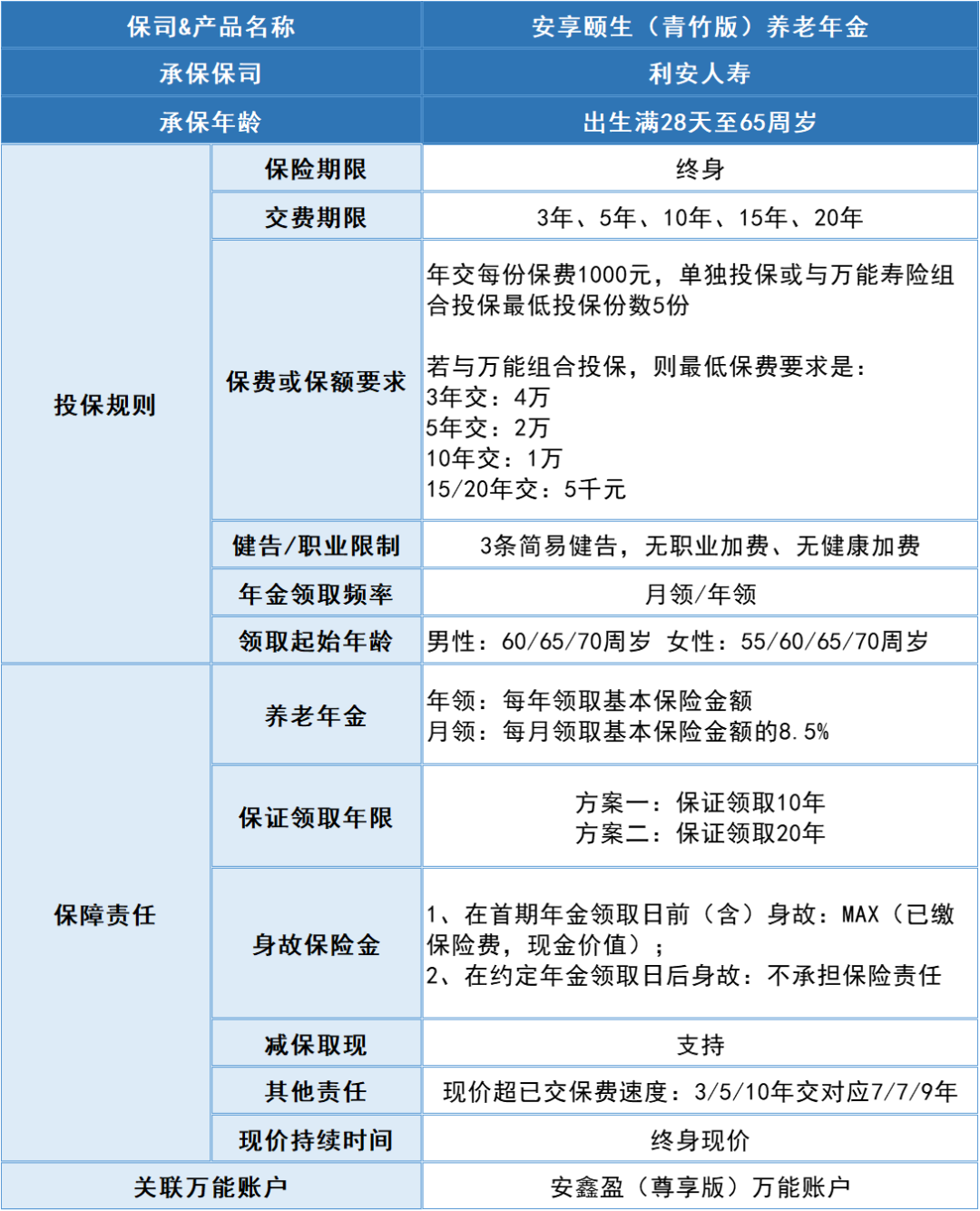

开头说过,安享颐生青竹版养老年金非常灵活,这可不是空穴来风,我们先从产品形态看起。

图源齐欣自制

可以看到,安享颐生青竹版养老年金虽然是一款养老年金,但却具备了其它养老年金少有的三大亮点:

1️⃣客户可申请减保;

2️⃣保单终身有现价;

3️⃣可低门槛搭配万能账户。

一般的养老年金,都是开始领取后现价就没了,更别提还能申请减保和搭配万能账户,安享颐生青竹版养老年金很难得的是,它不仅具备有现价、可减保、有万能的优点,在养老年金领取上,表现也不俗。

安享颐生青竹版养老年金有保证领取10/20年两种计划,齐叔以30岁男性,年交10万交10年,60岁开始领取为例,看看两种领取计划的的差别在哪。

图源齐欣自制

无论是哪种领取计划,保单的现价增长速度都是一致的,在投保的第10年,现价就超已交保费,此后如果急需用钱,都可以通过申请减保,取出部分现价使用。

在59岁时,现价高达180w,如果选择保证领取10年,那么从60岁开始,他每年可领取11.5万元,领取到69岁时,累计领取114.5万。

如果选择保证领取20年,那么从60岁起,每年可领取10.4w,领取到79岁时,累计领取208.8w。

安享颐生青竹版养老年金两种领取计划,保证领取期结束后,仍然可以继续领取养老年金,且活多久,领多久,如果在领取内不幸身故,保司则赔付剩余未领的部分给家人。

举个例子,选择保证领取10年,那么60-69岁期间,不幸身故均有赔付,从70岁开始,每年仍然可以领11.5万的养老年金,假如领取至75岁时不幸身故,则合同终止。

而如果选择保障领取20年,在60-79岁期间不幸身故均有赔付。

两个领取计划的IRR,也计算了下:

图源齐欣自制

可以看到,保证领取10年的IRR非常出色,远期可达3.68%,这个表现齐叔不多说了,懂的都懂。

而保证领取20年的IRR虽然略逊色于前者,但也高于市场上其它产品,且这个领取计划的身故赔付期长,总体也非常不错。

安享颐生青竹版养老年金,如果想要退休后多拿钱,建议选保证领取10年计划;如果对自己的寿命有信心,想要长期保障,建议选保证领取20年计划。

接着再说说万能账户,保单总保费≥10万,即可搭配安鑫盈(尊享版)万能账户,让保单利益实现再次增值。

难得的是,该万能账户没有20%领取的限制,并支持无限追加!

同时投保后,保司也会提供VIP服务:

图源保司宣传资料

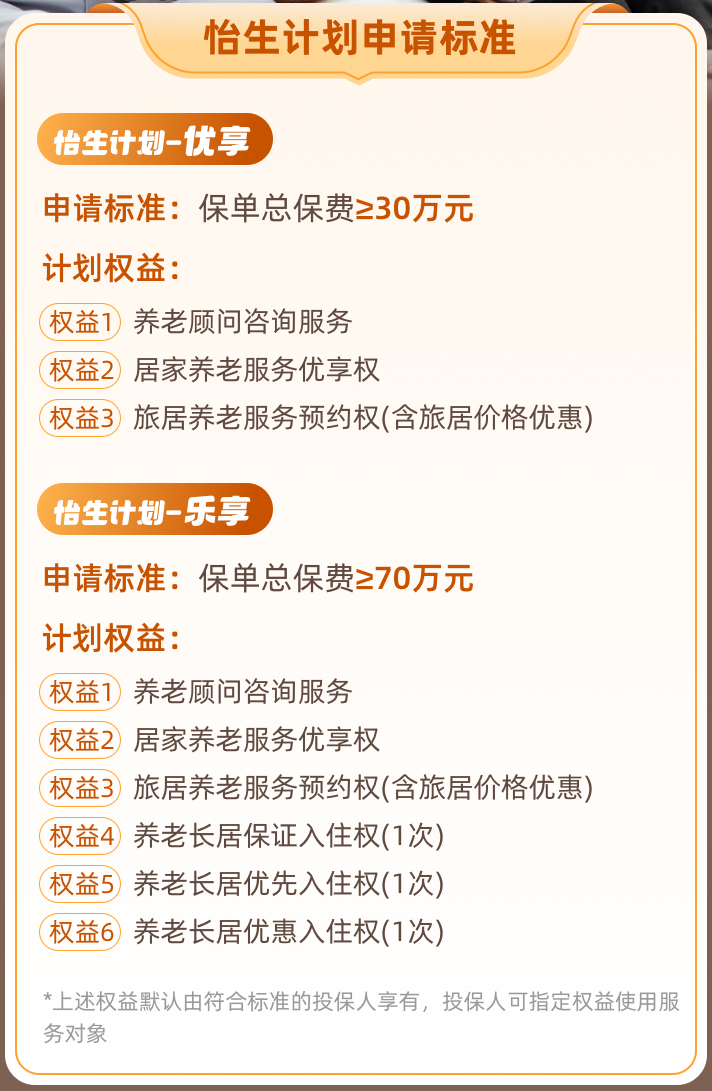

如果保费≥30万,还能低门槛对接怡生汇养老社区!产品简直不要太全能!

图源怡生汇宣传资料

总体来看,安享颐生青竹版养老年金这款产品,几乎涵盖了全生命周期需求,前期可以来规划资产配置,比如给孩子存一笔教育金/婚嫁金;后期则用作养老储备,退休后直接领取高额养老年金。

最后为大家总结下:

✅福满佳作为一款分红型增额寿险,最高70周岁可投,支持隔代和第二投保人,往期产品红利实现率稳定,同时可对接养老社区,适合高客、想要对接养老社区、博取较高保单利益的客群。

✅安享颐生(青竹版)虽然是养老年金,但是支持申请减保,且终身有现价,灵活度非常高,适合客户用作全生命周期规划,比如前期存储教育金,后期领取养老年金等。齐叔悄悄提醒一句,此前没买到金满意足5号的客户,现在就非常适合入手安享颐生(青竹版)。

目前两款产品均支持API,福满佳已上架,而安享颐生青竹版养老年金则是近期即将上线

小蜜蜂6号意外险