保险资讯

小青龙3号少儿重疾险保障怎么样?优缺点有什么?怎么买?多少钱?附投保方案

更新时间:2024-04-17 14:25

你想给孩子买重疾,记录了我曾经的的纠结和决策。

基于上述这些“必须”,小青龙三号是目前最合适的选择

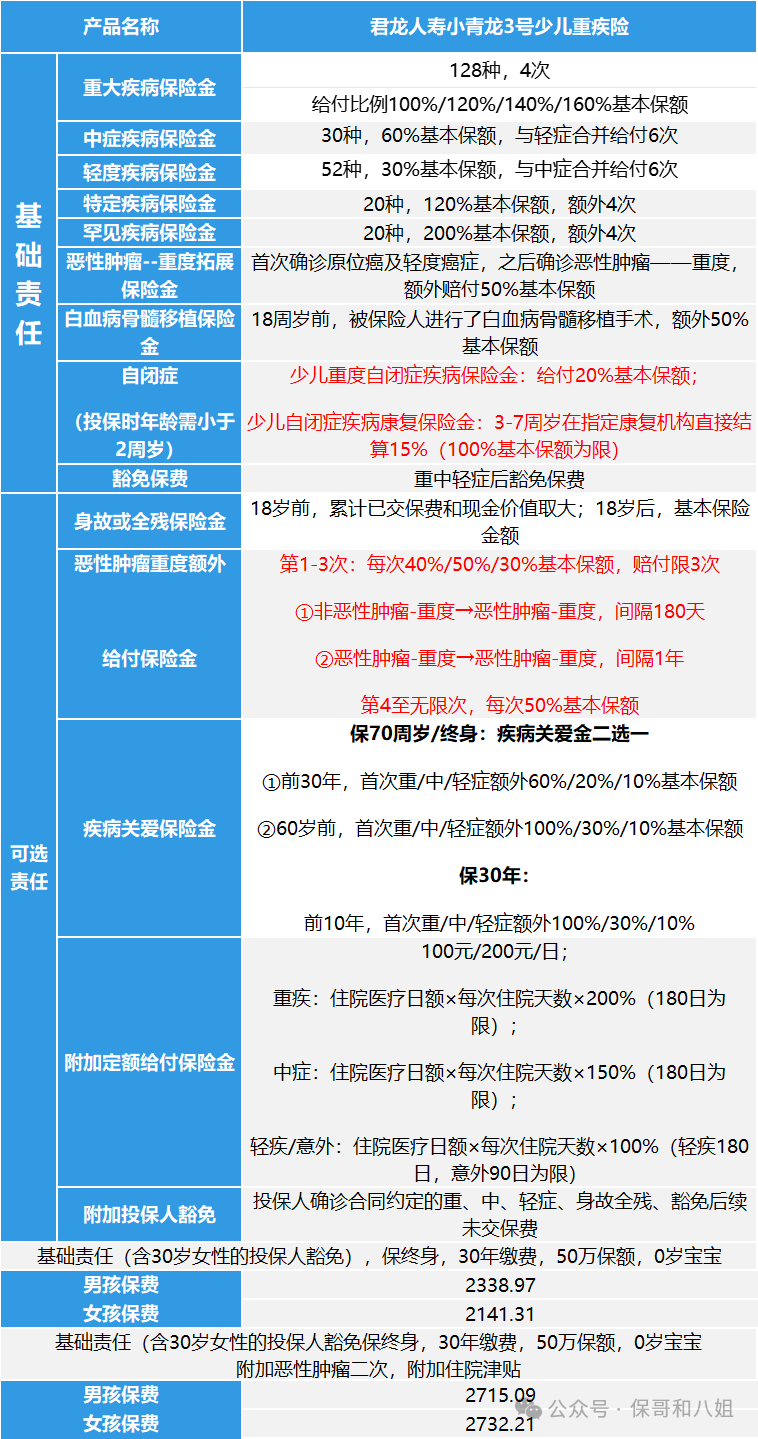

先来看看小青龙3号少儿重疾险基本保障信息:

一、小青龙3号少儿重疾险优点

小青龙3号少儿重疾险的中轻症,有三个特点。

重疾和中轻症的对应关系如下:

小青龙3号少儿重疾险给出这个前30年额外赔的选项,彻底击中我的需求。

关于小青龙3号少儿重疾险的优点,只能说是能加的都加了,在同样的价格下做了不小的升级。

二、小青龙3号少儿重疾险缺点

小青龙3号少儿重疾险的必选责任,就是多次重疾。

三、小青龙3号少儿重疾险怎么买?看投保方案

百万医疗可以家庭团购,团购有折扣,共享免赔额。

暖宝保3号少儿门急诊保险