人保i无忧易核版重疾险保障怎么样?保司、优点、价格、怎么买详细介绍!值得买吗?

身体越不好的时候,越想买保险。

但偏偏,有小毛病买保险,不是屡屡被拒保,就是需要逐个产品尝试核保;

好不容易通过核保,可能还要除外承保,而且价格还不便宜。

尤其有乙肝、肺结节甚至肺部磨玻璃结节 、乳腺结节、三高、大小三阳、抑郁症等朋友,个中辛酸不用多说。

以投保同保障的重疾险50万保额为例,20岁买总保费是114450元,30岁买总保费则需要151350元,比20岁多花了26160元,贵了32%。

以投保同保障的重疾险50万保额为例,36岁健康体正常承保总保费是254900元,如果是血糖异常(空腹血糖6.8mmol/L),加费承保需要花76470元,比正常承保多花178430元,贵了30%。

这就是为什么我们经常建议大家在年轻和身体健康的时候,要早日投保。

非标体的朋友也别急,也有健告和核保宽松的产品可以选,

我们测算了市面上132款重疾后,发现一款健康告知超宽松的产品——预计4.8将上线的【人保i无忧易核版】。

让那些极难投保的人群,都有机会投保,比如:

结节:乳腺结节、甲状腺结节、肺结节

三高:糖尿病、高血压、高脂血症

其他疾病:乙肝、肾结石、胆囊息肉、甲亢甲减、常见妇科疾病等

✔健康告知仅3条,能通过就能投保

✔投保门槛低,1-6类职业都能投

✔人保寿险承保,大保司,大品牌值得信赖

✔基础责任实用,不捆绑身故责任,价格便宜

简直是各位非标体人群心目中的白月光~~

那这款产品人保i无忧易核版值不值买?一起来看一下吧。

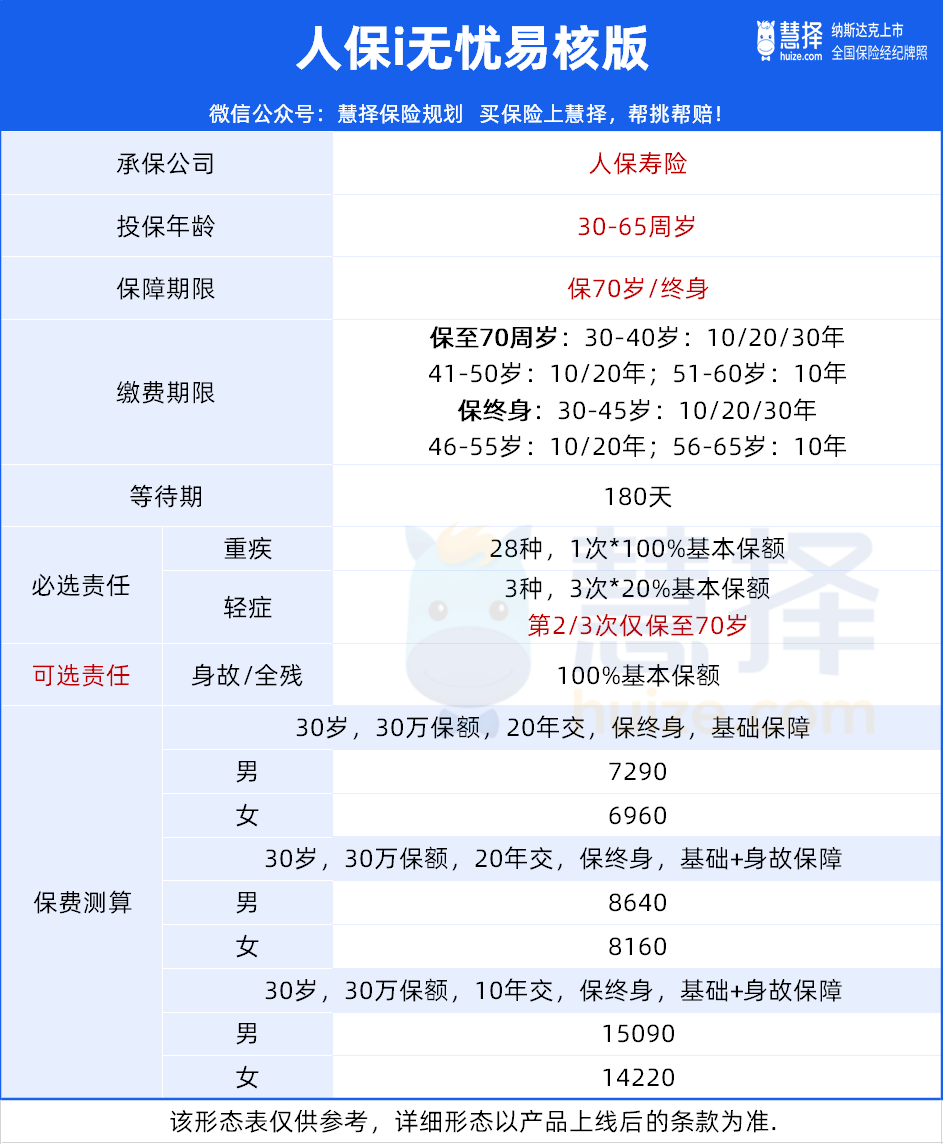

老规矩~,先看人保i无忧易核版重疾险保障表:

人保i无忧易核版,作为一款健康告知宽松的重疾险,主要有保障28种重疾和3种轻症,可选身故保障,责任实用简单,更贴合非标体人群的需求。

接下来,我们从保障亮点、价格、怎么买更适合自己,综合分析下。

1、人保i无忧易核版主要3个优点:

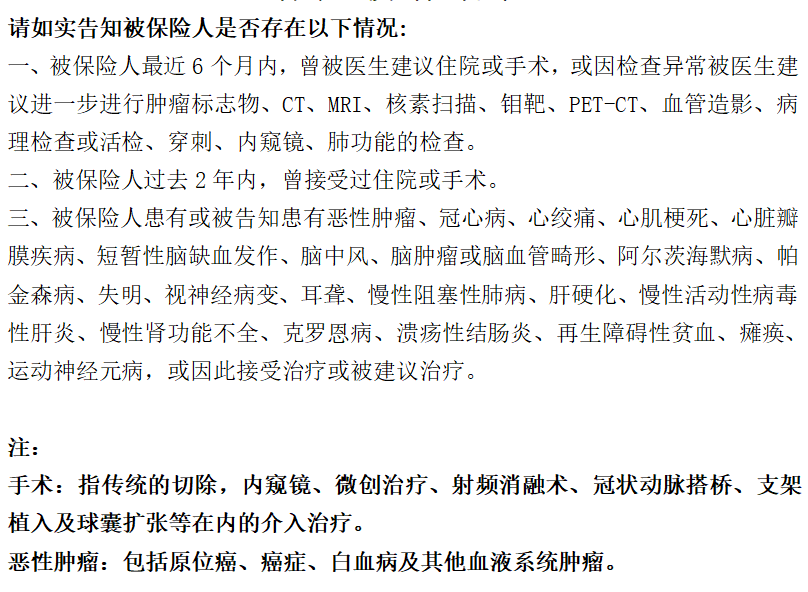

(1)健康告知,仅3条,能通过就能投保

人保i无忧易核版的健康告知只有3条,而且非常宽松,能通过就能投保。

(人保i无忧易核版健康告知)

这意味着,哪些体况异常有机会可以买?

结节(甲状腺结节、肺结节、乳腺结节)、乙肝大小三阳、空腹血糖异常、糖化血红蛋白异常、高血压等等体检异常都有机会正常承保。

比如重疾险经常除外承保的肺结节、乳腺结节、甲状腺结节:

近期很多朋友反馈,新冠后体检检查出肺结节,

一般的重疾险会是除外承保,但人保i无忧易核版重疾险是有机会正常承保。

乳腺结节非常常见,一般重疾险会除外承保,i无忧易核版有机会可以正常承保 。

近几年高发的甲状腺结节,分3级,人保i无忧易核版重疾险也有机会正常承保。

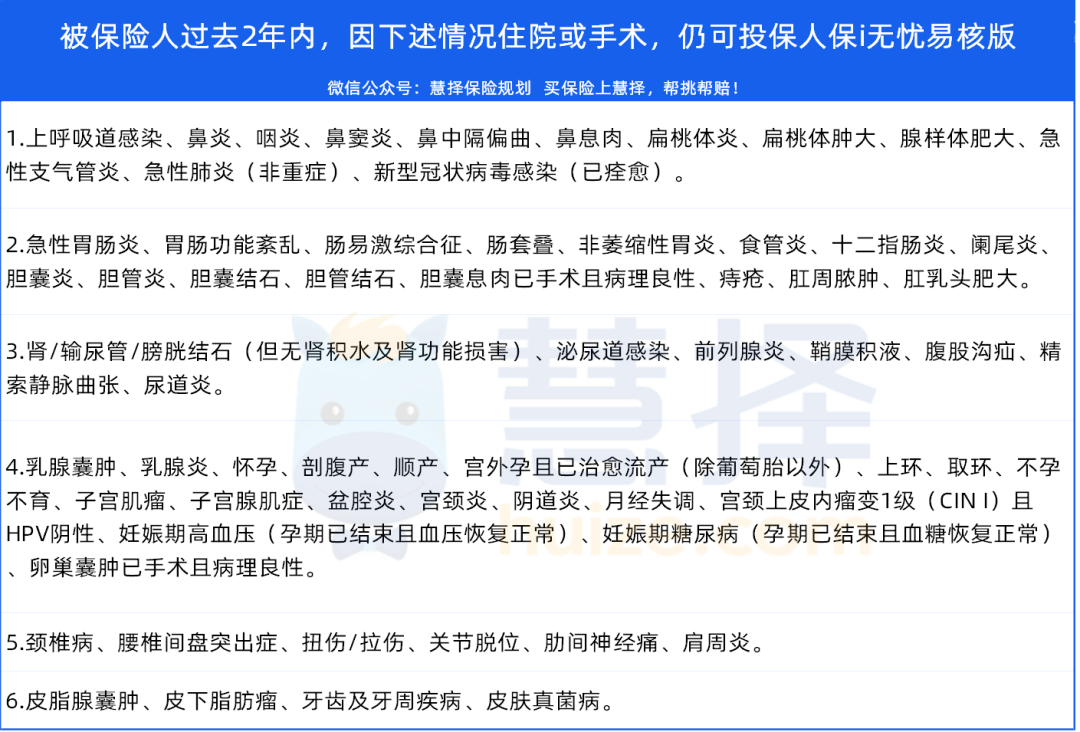

并且,被保险人过去2年内,因下述情况住院或手术,仍可投保人保i无忧易核版:

(2)投保门槛低

一般的重疾险只保1-4类职业,出生满30天-55周岁。

人保i无忧易核版重疾险1-6类职业、出生满30天-65岁,满足条件都能投保。

像空勤人员民航机飞行人员、隧道工程人员、消防员等高危职业都有机会投保。

(3)大保司,大品牌

人保i无忧易核版重疾险承保公司是中国人民人寿保险股份有限公司(PICC),实缴资本257.61 亿元,实力强劲,背后股东更是厉害:

中国人民保险集团股份有限公司持有中国人民人寿保险股份有限公司71.077%的股份,为本公司控股股东;

中华人民共和国财政部持有中国人民保险集团股份有限公司约60.84%的股份,为中国人民保险集团股份有限公司控股股东、本公司实际控制人。

说一句,中国人民人寿保险股份有限公司的血液里面流淌着红色基因也不为过~

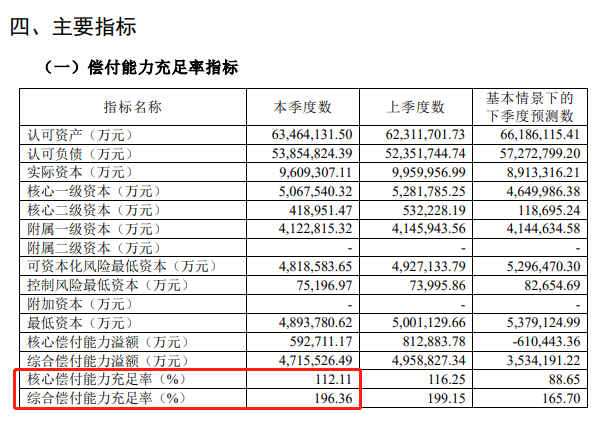

(2023年第四季度中国人民人寿保险股份有限公司 偿付能力报告表来源保司官网)

上图显示中国人民人寿保险股份有限公司的核心偿付能力充足率为112.11%,综合偿付能力充足率为196.36%。

可以看的出,中国人民人寿保险股份有限公司 实力杠杠滴~

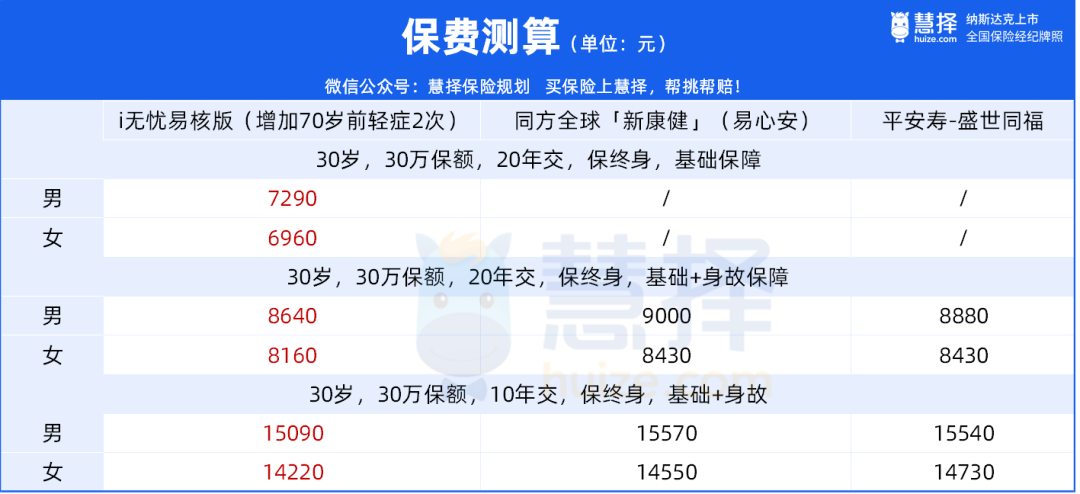

2、与同类型重疾比,人保i无忧易核版重疾险价格更优

以上测算产品只有i无忧捆绑身故保障,并且增加70岁前轻症2次赔付;

可以看到同样测算条件下,无论是基础保障或基础+身故保障,

人保i无忧易核版重疾险价格更划算,i无忧易核版<平安寿<新康健(易心安);

3、人保i无忧易核版重疾险怎么买更适合自己

这里建议2个方案给大家选:

(1)预算充足:保终身+基础保障+身故保障

不含身故责任,人没了没达到赔付条件,可能不赔。

如深度昏迷,带上呼吸机<96小时,万一人没撑住就走了,重疾险不能赔。

含身故保障的终身重疾险,虽然稍贵,但是含身故保障的重疾相当于“终身重疾险+终身寿险”,一张保单,两份保障责任共享保额,100%赔付。

并且现金价值会随着时间增值,往后就算想退保现金价值比保费只多不少。

对家庭经济支柱来说,买重疾险的主要目的是避免特殊情况下家人的生活无以为继的状况,加了身故责任,相当于帮助我们规避“未诊先亡”风险。

因此,建议预算充足的朋友,可以选择保终身+基础保障+身故保障的方案。

(2)预算不充足:保70岁+基础责任

这个方案的核心是让人生赚钱阶段得到足够的保障,70岁后,家庭责任减少,身故对家庭冲击较少。

比如:30岁女性,每年只需4860元(交费期限20年),就能获取保至70岁的30万基础保障。

缺点就是70岁后保障是空白的。

最后,人保i无忧易核版重疾险健康告知宽松,投保门槛低确实很难不让,经常健康告知碰壁的小伙伴心动,尤其适合这些朋友投保:

✔身体有小毛病,不敢购买保险或者因病被拒的朋友,选人保i无忧易核版,3条简易健告,不易留下拒保记录填补保障空白。

✔有重疾保障,但是身体出现小毛病不能加保一般重疾险的朋友,可以用选择纯重疾保障的人保i无忧易核版,作为加保和提高重疾保障。

✔一直是非标体的朋友,投保的重疾险身体关键部分是除外承保状态,投保人保i无忧易核版可以补齐空缺。

✔年龄较高的朋友,投保年龄受限,高于60岁的客户很难投保合适的产品,人保i无忧易核版重疾险的最高投保年龄为65岁,可以很好满足55-65周岁群体的投保需求。

当然,买保险不是只看保障好不好,还是要结合个人的具体情况来挑。

健康、年龄、职业、预算、喜好等,都直接影响你可以买哪些保险。

要是把时间都花在对比保障,最后发现健康告知过不了,到头来都是白忙活。

暖宝保3号少儿门急诊保险