惠民保和爆红的百万医疗险有什么区别?还要不要买 ?

最近,收到了一条朋友发来的吐槽:

广州一则新闻报道,某市民住院花了14万多,买的穗岁康百万医疗险(一款惠民保)才报销3000。

朋友觉得,虽说每年就一百来块的保费,不贵,又有政府站台,靠谱。

但如果出险赔不了,或者赔得少,也白搭。

问我:“要不要把给家人买的惠民保退保?”

今天给大家说清楚2点:

1、惠民保和爆红的百万医疗险有什么区别?

2、惠民保还要不要买 ?

为什么惠民保赔得“少”?

先来简单梳理一下惠民保的赔付流程,还是以新闻里的案件为例:

据了解,这位广州市民郭先生,母亲患因急性心力衰竭住院治疗,总治疗费用14万多。

医保报销了5万,还剩下9万的医疗费,原以为买的惠民保至少能覆盖个80-90%。

可实际情况只有两项费用可报销:

符合惠民保赔付待遇一的费用是19760元,减去1.6万的免赔额,按80%的比例报销,是3008元。

符合惠民保赔付待遇二的费用是6885元,没有达到1.6万的免赔额,无法获赔。

然而治疗最大的开销是材料费,差不多6.1万,但不属于买的惠民保保障范围,所以还是不能赔。

最后,自费了8.7万。

广州郭先生感到沮丧和不解:为什么自己买的惠民保赔付限制为什么那么多?能赔的钱那么少?

从赔付规则来看,郭先生买的穗岁康惠民保并没有问题,当然也不是郭先生一个人有这样的疑问。

去年湛江有一位客户给家人买了当地的惠民保——湛江市民保。

后来家人做了脑部手术,住院总花费8.5万,社保报销了3.4万多,自付5万多,最后惠民保只赔付了9881。

我们翻了一下这个惠民保的保障条款,可以看到:

它的报销范畴规定是在医保目录内、且需自付的费用,且是按比例赔付。

所以,实际报销金额是:

(个人自付50919.06 - 医保外自费23568.69 - 免赔额15000)*80%=9881.02元

这也难怪,最后赔付的钱那么少。

客户表示,当时给家人买的时候,没了解清楚保障内容就下单了。

ps:这里插空提醒大家,不论是买惠民保还是其他保险,要看清楚保障条款,不要跟风也不要盲目。

从这2个案件中可以看到,影响惠民保报销,主要有2个方面:

1、免赔额;

2、报销范畴;

我们拿它和大家熟悉的百万医疗险做个对比就清晰了。

惠民保和百万医疗险有什么区别?

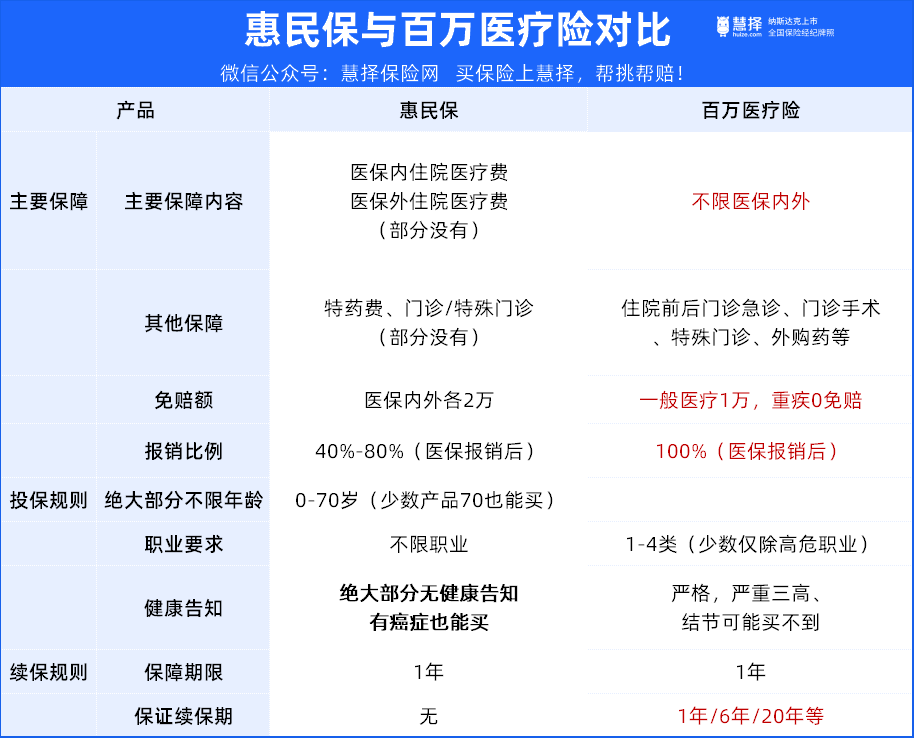

惠民保和百万医疗险一样,都能报销住院期间的医疗费,但两者的区别是:

给大家总结一下百万医疗险的优势是:

能报销更多钱:百万医疗险超过 1 万的住院医疗费,基本能 100% 报销,而惠民保一般医保内外各有 2 万免赔额,报销比例只有 40~80% 左右。

保障更全面:百万医疗险的保障范围非常广,包含住院医疗、住院前后门急诊、特殊门诊,上百种抗癌特效药等,能覆盖绝大多数医疗支出,而惠民保没那么全面。

续保条件更好:百万医疗险最长能保证续保 20 年,这期间发生过理赔,身体变差,也能继续投保,而惠民保交一年保一年,稳定性比较差。

所以,从这个维度来看,如果同样是湛江那位客户,如果给家人买的是百万医疗险,他最后可报销的额度大概是:

(个人自付50919.06 -免赔额10000)*100%=40919.06元

足足多赔了3万多。

但是,百万医疗险较惠民保也有不足。它的健告会比较严格,像患有严重三高、结节等疾病的朋友,可能买不到。

而惠民保健康要求宽松保,就算患有癌症、脑梗等大病也能买。

这也是为什么身体条件比较差,或者年龄比较大的朋友,会涌向惠民保。

但和暴涨的销量形成鲜明对比的是,每年仍有20%-30%的人选择退出惠民保!(数据来源:中再寿险2023年6月份发布《惠民保的内涵、现状及可持续发展》报告)

不过,亚健康的朋友也不要灰心,市面上还是有不少针对非标体设计的百万医疗险。

捋了几个产品方案,大家可以参考:

① 可以买TOP级百万医疗险,但接受除外承保。

比如,患甲状腺结节1-3级、乳腺结节1-3级、肺结节,可以买长相安,有机会除外承保。

②可以尝试一些健告宽松的产品。

比如,医享无忧惠享版,像窦性心动异常、高尿酸、高血压、肺结节、甲状腺结节等,都有机会标体承保。

③买针对疾病设计的产品

比如,惠享e生慢病升级版,是一款专门为三高人群、慢性病设计的专属百万医疗险,健康告知和核保都很宽松。

像糖尿病患者,投保惠享e生慢病升级版,满足3个要求,就有机会标体承保。

像,惠享e生(肾病版),健康告知非常宽松,有肾病的朋友可以考虑。

另外,像乙肝大三阳、脂肪肝等肝部疾病患者,可以看看惠享e生(肝病版)。

健康告知非常宽松,甚至可以直接标体承保。

想针对自己的慢病类型,咨询能不能投保?点这里,我们1V1给你对比分析。

另外,在这里提醒一下大家,医疗险是报销型保险,不能重复报销。

所以,能买上宽松百万医疗险的朋友,就千万不要再带上一个惠民保了。

买不了百万医疗险怎么办?

其实,也不只有惠民保一条路。

给大家推荐第4个方案:

④ 比惠民保更好的产品:众民保

仔细对比了众民保和多家惠民保,总结下来有以下3大差异:

1、投保更自由一点:

各地的惠民保,为了方便管理,一般会设置一个“投保窗口期”。

比如,深圳惠民保2023年的投保时间是5月9日-6月30日,保障7月1日到次年6月30日。

错过这个时间,只能等下一轮开放时间,那这段时间保障就空缺了。

除了投保时间的限制,还有地区的限制。

不少城市的惠民保,会限制在本市/本省的定点医疗机构就医才能理赔。(那异地就医就赔不了)

众民保不一样,只要有医保,全年都能投保,在全国二级或以上的公立医院普通部就医都能保障。

相对来说,众民保会相对自由一点儿。

2、免赔额更低

不同地区的惠民保,免赔额都有差异:

像深圳的惠民保,医保目录内、住院自费、罕见病自费药都是年度各1.6万的免赔额。

门诊费用的免赔额是4万。

超过的部分才开始计算理赔。

来源:深圳惠民保官方详情页截图

众民保也有免赔额,但更少一些。

医保内、医保外各1万的免赔额,质子重离子治疗、特定药品、互联网药品都是0免赔。

大家都知道,免赔额越少,意味着能赔的钱更多,理赔门槛更低。

3、能赔的保障范围更广

从保障上来看,众民保的保障范围包含了住院医疗、特殊门诊、质子重离子治疗、院外特药、重大疾病异地转诊、救护车和互联网药品保障。

比较惊喜的是,涵盖的药品种类多,癌症的治疗非常依赖于好药,但往往价格昂贵。

众民保包含了52种院外特药,Car-T抗癌针也可以保。

大家注意众民保不含门诊手术、住院前后门急诊的保障。(这里就是它比百万医疗险差一点的地方)

4、赔付额度更高

像众民保,赔付额度最高可达400万,惠民保最高也就100万出头。

5、免健康告知,既往症也赔

这是最亮眼的,众民保对健康状况没有要求,就会说即便患癌或者患病,都能买。

但大家注意,有5大特定的既往症,众民保是免赔的。

想具体了解是哪5类,点这里咨询,给大家详细的免责清单。

而且,还有一个不错的点是,众民保的性价比也很高。

它和一般百万医疗险一样,设计了个人版和家庭版,2人及以上家庭成员一起买,可以打8折。

另外,它的投保年龄也宽松,最高80岁也能买。

所以,那些健康状况异常,或者想给年龄大的父母买百万医疗险的朋友,真的可以了解一下

最后想说,百万医疗险是家庭最刚需的保险,趁健康,抓紧配好,不论是在投保还是价格上,既省心又省钱。

星相守2号百万医疗险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|309 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|555 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览