给保单上“保险”,替我省了 24 万

买保险前,不少朋友会担心2个问题:能赔吗?赔的速度快吗?

所以慧择推出了理赔协助服务——小马理赔。

由保险、医学、法学领域的专家一对一为你服务,帮你赔得更轻松,更快捷!

保险都一样,跟谁买,结果很不一样,对慧择来说,投保只是服务的开始,而不是结束。

今天带来的是,2024年2月19日-2月25日的理赔周报,供大家参考。

01

理赔数据

2月19日-2月25日这一周的时间,小马协助理赔总案件2663件,协助理赔总结案金额497万元。

向下滑动查看

本周五大理赔案,全是重疾出险,4件为癌症,1件为开颅手术。

单笔最高赔付案件,40岁的H女士,肺癌出险确诊重疾,达尔文5号赔付60万元。

不知道大家发现没有,重疾里癌症的发病率居高不下,甚至多次出现一家多口人同时患癌的情况。

比如前几天冲上热搜的#一家三口同时患上甲状腺癌#新闻:一女子在医院确诊甲状腺癌后,医生建议陪护女子就医的家人(弟弟和母亲)也进行甲状腺方面的检查。不查不知道,一查吓一跳,穿刺检查结果显示,三个人均为甲状腺乳头状癌。

图片来源:微博

这些年,媒体也陆续发布了一些新闻报道,比如:父子三人接连查出肺癌、姐妹三人同年确诊卵巢癌、一家8人患癌,部分家庭成员还得了不止一种癌。

(来源:澎湃新闻、光明网、北青网)

一位成员确诊癌症,对家庭来说已经是晴天霹雳,更别说好几口人了。在这个癌症高发年代,提前为自己做好保障规划,才能在面对疾病的时候更加从容。

02

理赔案例

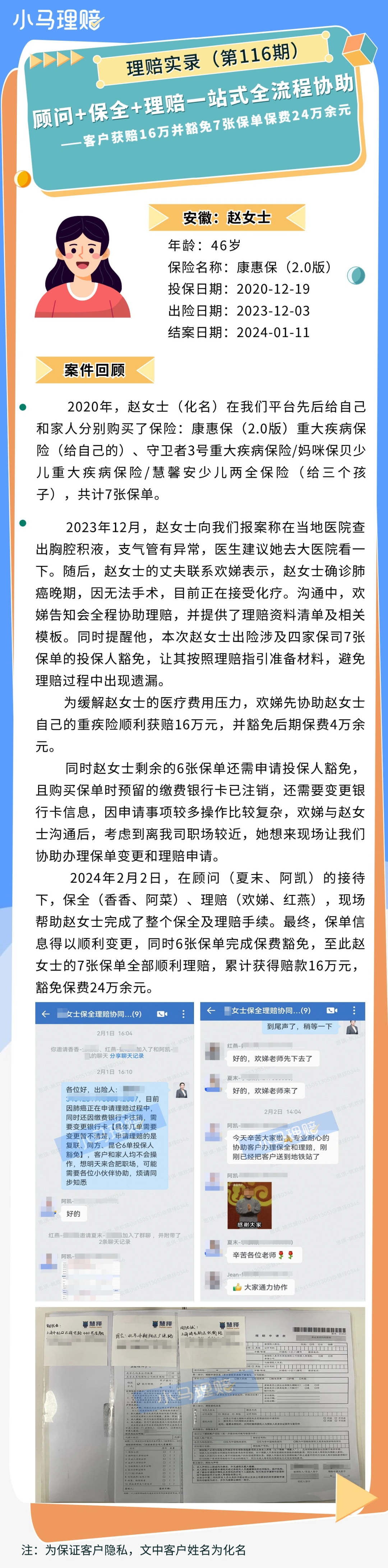

本周给大家带来的理赔实录,就是46岁的赵女士确诊晚期肺癌的故事,

幸运的是,未雨绸缪的赵女士,不仅早早为自己配置了重疾险,出险后成功获赔16万,她给孩子投保的6张保单也全部豁免了,豁免保费总额约计24万余元。

投保:

2020年,赵女士(化名)在我们平台,先后给自己和家人购买了保险,包括给自己的重疾险(康惠保2.0),以及给三个孩子的重疾险及两全险(守卫者3号重疾险/妈咪保贝少儿重疾险/慧馨安少儿两全险),总共7张保单。

本想着就当买份安心,谁料2023年就派上了用场。

报案:

2023年12月,我们收到赵女士报案,了解到她在当地医院查出胸腔积液,支气管有异常,医生建议其前往大医院进一步就医。

小马理赔专员欢娣受理此案,跟进其赵女士的后续情况。随后,通过赵女士的丈夫,得知赵女士确诊肺癌晚期,因为无法手术,目前正在接受化疗。

理赔协助:

欢娣始终秉承着专业耐心的服务态度,告知赵女士及家属,我们平台会全程协助理赔,并提供了理赔资料清单及相关模板。

为缓解赵女士的医疗费用压力,欢娣先协助赵女士自己的重疾险顺利获赔16万元,并豁免后期保费4万余元。

同时赵女士剩余的6张保单还需申请投保人豁免且购买保单时预留的缴费银行卡已注销,还需要变更银行卡信息,因申请事项较多操作比较复杂,欢娣与赵女士沟通后,考虑到离我司职场较近,她想来现场让我们协助办理保单变更和理赔申请。

理赔结案:

2024年2月2日,在顾问 (夏末、阿凯)的接待下,保全 (香香、阿菜) 、理赔 (欢娣、红燕) ,现场帮助赵女士完成了整个保全及理赔手续。最终,保单信息得以顺利变更,同时6张保单完成保费豁免,至此赵女士的7张保单全部顺利理赔,累计获得赔款16万元豁免保费24万余元。

03

小马点评

我们发现,“投保人豁免”在赵女士的理赔过程中起到至关重要的作用。这里给大家解释下这个名词:

投保人豁免,是指投保人因发生符合合同约定的保险事故(重疾/中症/轻症/身故/全残),保险公司同意免除未来应缴纳的保费,保障继续有效的一种特殊条款。

在上述案例里,赵女士给3个孩子买了6份保单。

• 赵女士=投保人(交钱的人)

• 3个孩子=被保人(享受保障的人)

投保人赵女士确诊肺癌,触发了6张保单的投保人豁免,后续约24万元的未支付保费全都不用交了,3个孩子的保障依然有效。

可以说,这是保险公司人文关怀的深度体现。

赵女士作为保费承担者,万一发生风险,失去工作能力,家庭经济势必受到冲击,也将无力负担孩子的后续保费。一旦孩子的保单断缴,不仅保障处于真空状态,前期投入的保费也将“打水漂”。

投保人豁免的设置,就完美解决了赵女士的后顾之忧,不必担心家庭因为无法缴费,而导致孩子保单失效。

相当于,这份保单多了一重保障。

不过呢,投保人豁免不是随便就能带上的,它有非常严格的附加条件和注意事项。

投保人要进行健康告知

附加保人豁免的时候,投保人要进行健康告知,有些产品投保人的健康告知,甚至比被保险人的更加严格。

毕竟保险公司也担心,投保人本身健康问题就多,将来出险、豁免保费的概率就太高了。

可有些朋友,在实际投保中,觉得自己只是投保人,健康问询根本没仔细看,随随便便就提交了,有的根本没搞懂,健康告知问的是投保人还是被保人。

甚至还吐槽说,差不多的问题,保险公司为啥要问两遍?

结果,到了出险去申请豁免时,很容易出险赔纠纷。

需要多缴纳一笔保费,付出额外成本

投保人豁免是一个额外付费的保障项目,相当于给投保人买了一份保险。

简单理解,这份保险就两点:

● 保障时间 =缴费时间,如果带上投保人豁免,建议把缴费期拉的越长越好。

● 保障责任= 投保人发生风险,一次性赔剩余的保费(刚好交完剩余保费)。所以,保额是随着时间递减,等到缴费期结束保障就没有了。

所以,加不加看它的性价比。

带上之后,保费会贵出5%-20%,根据投保人的年龄有所差异。如果价格能接受,那就带上;如果贵出很多,就要慎重考虑了。

注意投被保人关系的稳定性

会附加投保人豁免的,通常有2种情况:

● 一种是家长给孩子投保的,这种比较稳定;

● 一种是夫妻互保的,夫妻互为对方的投保人和被保人。

你想象中的,是夫妻中的任意一个人患上重疾,两个人的保费都不用交了。

但现实可能是,夫妻婚变,离婚后还要找前夫/前妻去更改投保人。

要是和平分手的,那还好说,就是手续繁琐点。怕的是闹的比较凶的,对方直接把你的保险退保了。

到时候年龄大了,体检再查出点问题,搞得什么保障都没有,那就得不偿失了。

所以啊,夫妻之间是否要互为投保人,就根据自己的情况来考虑了。

04

写在最后

说了这么多,还是提醒大家一句,

现在重大疾病的治疗费用,基本都在二三十万以上,想要好一点的治疗效果,价格还会更贵。

如果保额买得太少,就算拿到了理赔,几万块钱,也只是杯水车薪,并不能很好地转嫁风险。

所以大家一定要先把保额做充足了,

如果还有预算,再去考虑居家投保人豁免等保障责任。

保险就是未雨绸缪。如果你也想配置保险,转嫁大病带来的经济负担,预约保险顾问,让顾问老师针对你个人的健康情况,以及预算等各方面信息,挑选合适的产品。

星相守2号百万医疗险