买星福家终身寿险(分红险),先来搞懂分红实现率!能持续实现吗?

2024年刚开始,银行存款利率下调、国债利率下调、多款保险产品调整/下架;

近期上架的星福家终身寿险(分红险)的保单利益前期逼近,部分利益甚至赶超中意一生中意终身寿险(分红型),因此名声大噪。

而很多朋友对它的分红实现率尤为关注:

本文重点:

星福家终身寿险(分红险)的分红实现率只有80%/60%40%/0%,是怎么样的?

星福家终身寿险(分红险)的分红实现率,能持续实现吗?

星福家终身寿险(分红险)的分红实现率只有

80%/60%40%/0%,是怎么样的?

我们直接分别趸交30万和5年交6万为例子:

0岁,趸交30万:

(进行利益演示的应当注明:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。)

可以看到:

✅保证利率

单看保证利率,IRR最高可以到2.327%。

随着分红实现率增高,IRR超过3%的时间也越快。

✅40%的分红实现率

第40年IRR可以突破3%,最高IRR为3.144%,这个还略高于当下预定利率3%的普通型的增额寿险。

✅60%的分红实现率

IRR的顶点也可以达到3.395%。

第20年,IRR2.951%,超过市面上大多数普通型增额寿。

✅80%的分红实现率

第20年后,IRR能突破3%,之后顶点3.395%,远超普通型增额寿。

✅100%的分红实现率

10年,IRR能突破3%,20年就破3.5%,可以说吊打普通型的增额寿。

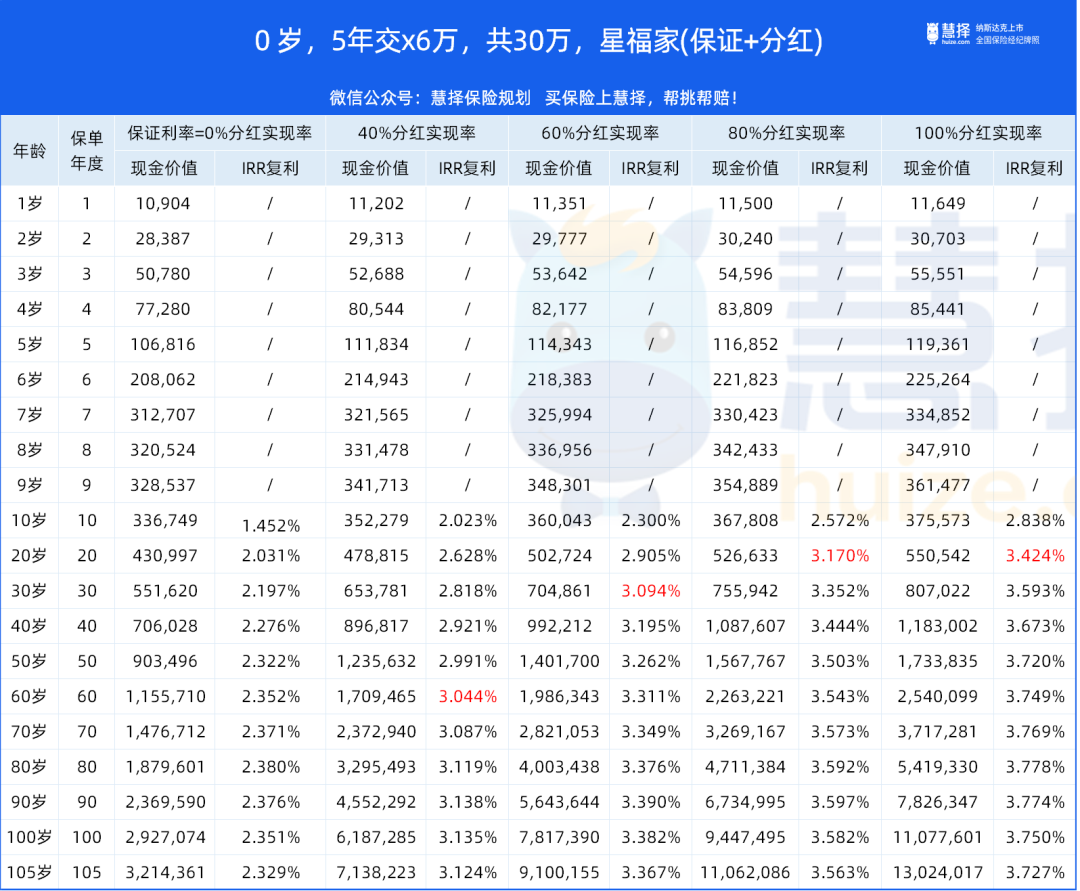

0岁,5年交6万:

(进行利益演示的应当注明:利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。)

可以看到:

✅40%的分红实现率

第60年IRR可以突破3%,最高IRR为3.135%,略高于当下预定利率3%的普通型增额寿险。

✅60%的分红实现率

IRR的顶点也可以达到3.390%

第30年,IRR破3%,超过普通型的增额寿。

✅80%的分红实现率

第20年,IRR能突破3%,之后顶点3.597%,远超市场上的普通型增额寿。

✅100%的分红实现率

12年,IRR能突破3%,25年就破3.5%,吊打目前普通型增额寿,甚至超越以前预定利率3.5%的产品。

那对比保单利率第一梯队的普通型增额寿险,又是怎么样?

总的来说:

✅保证利率

星福家终身寿险(分红型)单看保证利率,IRR最高可以到2.327 %。

但是随着分红实现率增高,IRR超过3%的时间也越快。

✅分红实现率如果在40%,IRR可以达到2.9%-3%,基本和预定利率3.0%普通型增额寿险的利益是持平,甚至略高。

✅分红实现率如果在60%以上,IRR能超过预定利率3%普通型增额寿险的保单利益。

✅分红实现率如果在100%,可超越以前预定利率3.5%的普通型增额寿产品。

✅星福家终身寿险(分红型)的分红利益,其实是用比普通型增额寿低0.6 %左右的保证利率,去换取1.4%左右的浮动保单利益空间。

分析完星福家终身寿险(分红型)的分红实现率,接下来我们继续来看大家关心的另一个问题

星福家终身寿险(分红险)的分红实现率,

能持续实现吗?

我们都知道星福家终身寿险(分红型)的保单利益来源分2部分:

保证利益部分

非保证的分红部分

至于星福家终身寿险(分红型)的分红实现的概率,我们也不用过分担心。

因为星福家终身寿险(分红型)的分红较过去监管更加透明、安全:

1、分红透明度高

过去的分红险买前,没有根据可以判断,到底能拿到多少的预期分红;

买后,保险公司不会公布分红达成率,以至于过去很长时间,分红险是退保率较高的险种之一。

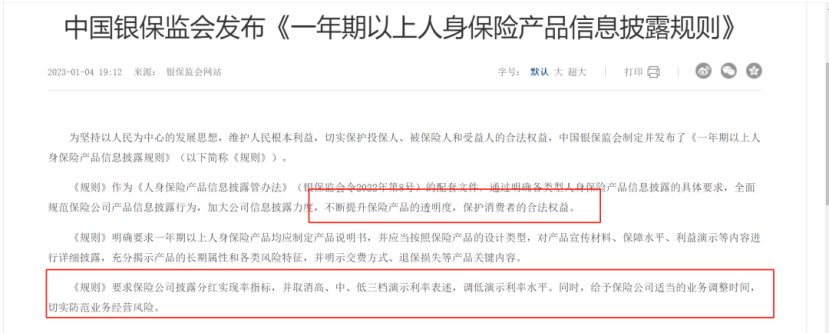

但从2023年6月30日以后,分红险就完全改革了!

2023年相关部门明确规定,各家保司必须在6月30日后公布分红险实现率。

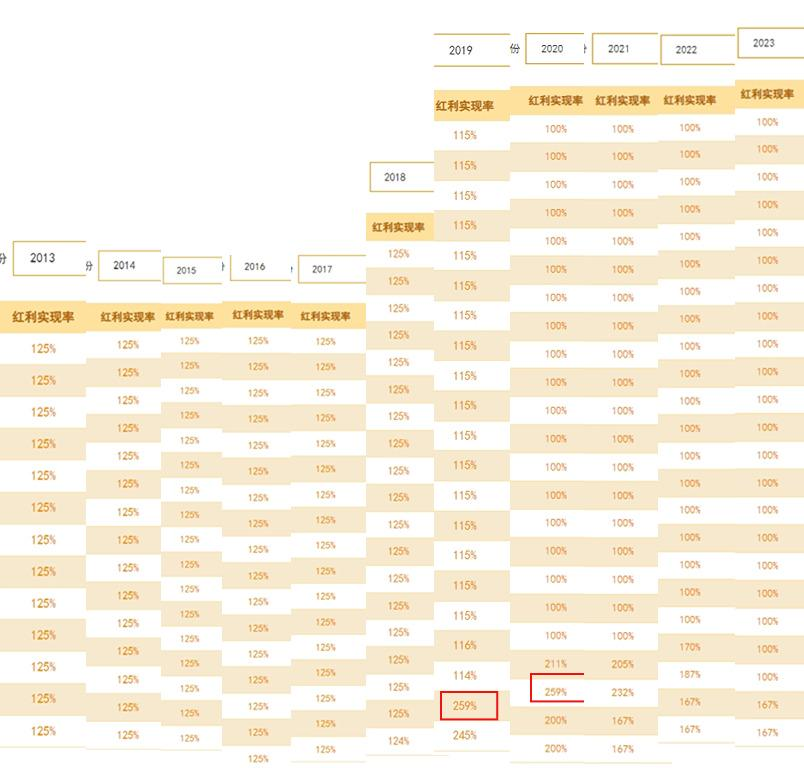

星福家终身寿险(分红型)因为上线时间不久,红利实现率还没有披露,

但复星保德信官网数据显示,其他分红险历年分红实现率均在100%及以上,最高为259%。

来源:复星保德信官网截图

*该红利实现率适用于2013年至 2024年6月30日到达保单周年日的保单。

分红实现率可以体现保司的“过往实现情况”,这么来看,复星保德信的投资水平还是比较可观的。

不过,过去的成绩,不代表未来的成绩。如果遇到极端情况,红利还是有可能会为0的。

2、分红的安全性

星福家终身寿险(分红型)是属于分红型增额终身寿,它的保证利益部分是白纸黑字写在合同里的,每年的有效保额按照多少比例递增,会呈现在合同条款和现金价值表上。

而且保险公司的十大安全机制,也决定了保险公司的安全性是所有行业当中非常高的。

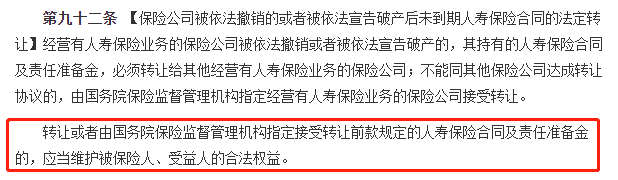

尤其是《保险法》当中的两条规定:

图源:《保险法》

可见,星福家终身寿险(分红型)作为人寿保险的安全性级别在金融产品中非常高。

☞提及星福家终身寿险(分红型)的安全性,必须说一说它家的承保公司。

星福家承保保司为复星保德信,是一家中外合资的保险公司。

✔中方股东是1992年创立、业务范围覆盖多个板块的老牌上市企业——复星集团

✔外方股东则是有着百年历史的、美国最大人寿保险公司——美国保德信金融集团

根据保司官网披露的数据显示,复星保德信2023年第4季度的偿付能力如下:

核心偿付能力充足率:136.51%

综合偿付能力充足率:175.54%

风险评级:BB

3项关键数据均超过了原保监会的标准,公司运营状况良好。

此外,在去年投资环境不太好,人身险公司的平均综合投资收益率是3.85%的情况下。

2023年复星保德信的综合投资收益率排名与中意并列第五,高达6.16%。

数据来源:61家人身险公司偿付能力报告,财联社

值得一提的是,复星集团投资的项目比如杭绍台铁路PPP项目(中国首条民营控股高铁项目),复星集团牵头的民营联合体就占股51%。

而投资产业更是行业中的尖子生:

健康类

娱乐类

财富类

科技类

资料来源:复星保德信

注:

1.具体保险责任以保险合同为准。

2.分红险保单红利分配是不确定的,在某些保单年度红利可能为零。

最后,在经济大环境一般的情况下,这类保单利益拔尖,且承保公司背景强大的分红产品,越来越少了;

如果想在拥有一份保证利益的同时,还想有一份意外的分红利益,可以趁早下手投保星福家终身寿险(分红型)。

小蜜蜂6号意外险