什么时候给孩子买保险?孩子需要哪些保险及产品?不同预算怎么投保?

很多人想给孩子买保险,但不知道怎么买。

今天咱就详细说说,怎么用最少的钱,给孩子做最充足的保障。

一、什么时候给孩子买保险?

孩子满月才能买保险,越早买越好,因为容易、便宜还划算。

容易,是因为孩子都很健康,想买啥产品,随你挑。

便宜,是指保障,大人买要六七千,孩子只要一两千。

划算,是说给孩子买保险,花钱更少,保障时间更久。

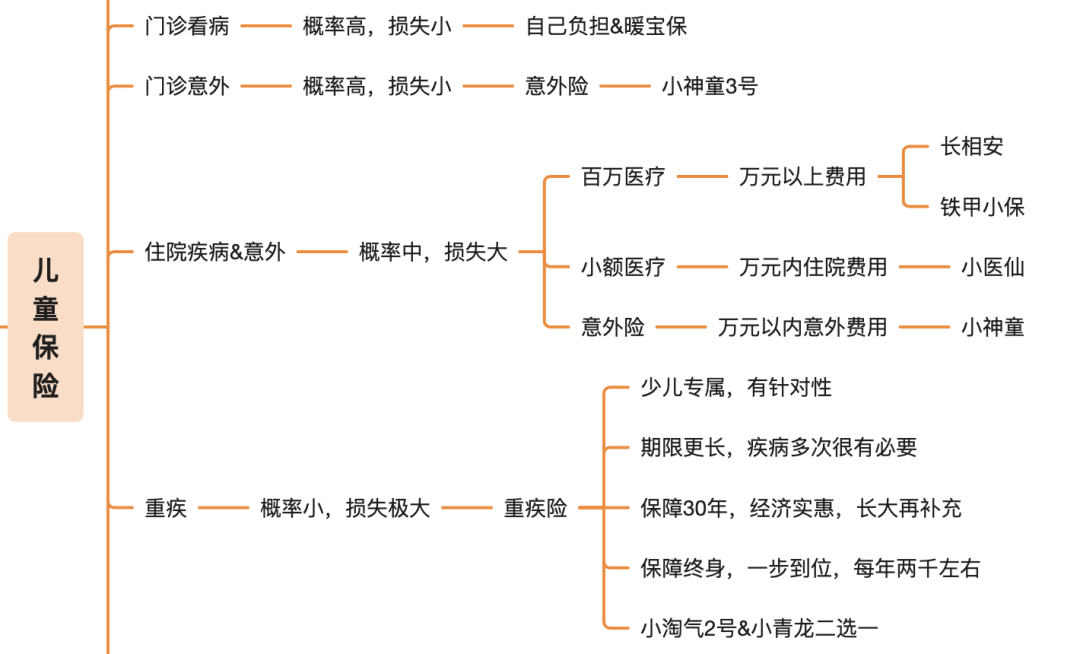

二、孩子需要哪些保险?

保险的本质,是应对风险,孩子唯一的风险就是医疗费用。

产生医疗费用的原因,如下图:

在正式分析商业保险之前,我们得先说下社保。

1、医保

孩子刚出生头几天,医疗费记在妈妈名下。

出院后,需要依次办理出生证明、户口和医保。

孩子只能上城乡居民医保,由财政补贴,没您自己负担300元左右。

医保在非户籍地也可以使用,只需要“异地就医登记备案”。

有了医保,买商业保险更便宜,报销比例也更高。

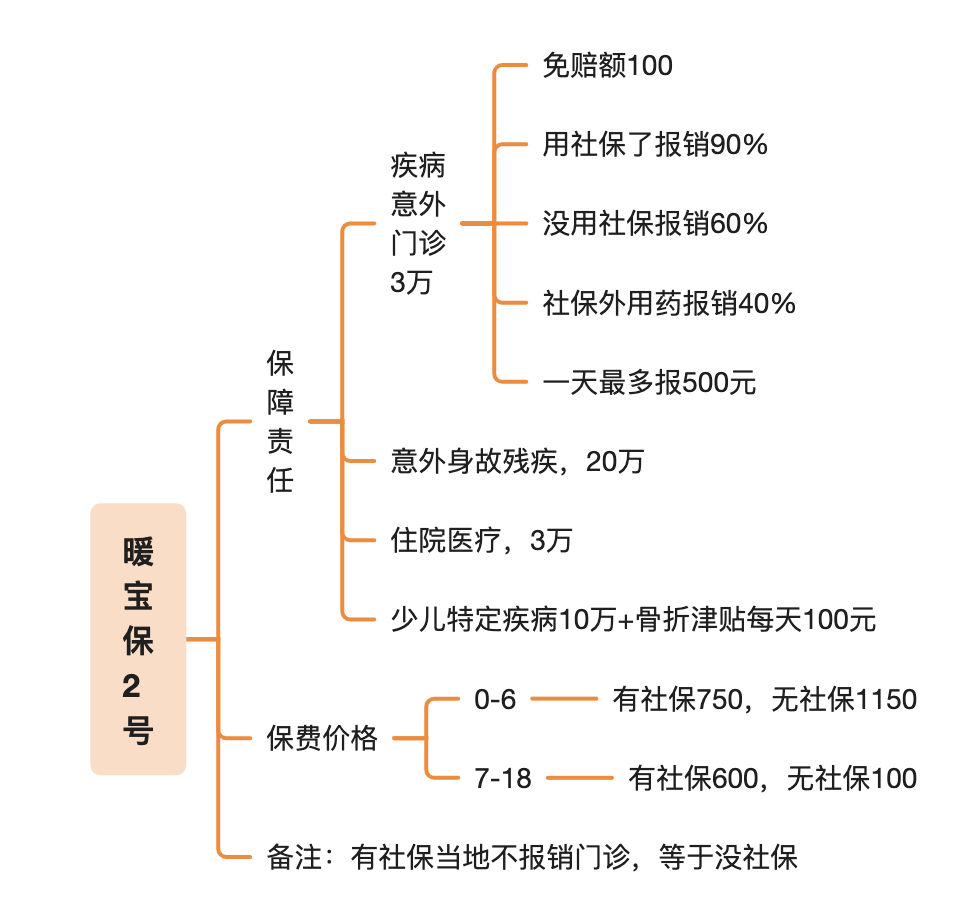

2、门诊看病-损失小概率大-自己负担或暖宝保

小孩子去看病,基本都是呼吸道感染,和自限性疾病(无药可治等它痊愈)。

每次花费金额,通常在几百块的样子。

报销疾病门诊的保险非常罕见,价格不算太便宜。

目前唯一可以保障疾病疾病门诊的保险,是暖宝保2号

一个暖宝保2号,等于门诊医疗+意外险+小额住院医疗。

如果觉得每年大几百的价格有点贵,这部分风险可以自留。

3、门诊意外-损失小概率小-意外险

小朋友从3个月起,就要面临意外风险了。

从坠床到摔伤,再到各种冒险行为的后果,口吞万物,手摸一切。

两三岁后,就和大人遇到的意外差不多了,猫抓狗咬、交通事故等。

4、疾病和意外住院-损失大概率适中-医疗险&意外险。

相对门诊,小朋友住院的概率低很多,不过住院花费一般高一些。

最能解决住院问题的,是百万医疗:

住院后,自己负担的、超过万元的医疗费用,全部报销。

想要报销1万以内的住院费用,可以搭配意外险或者小额医疗险。

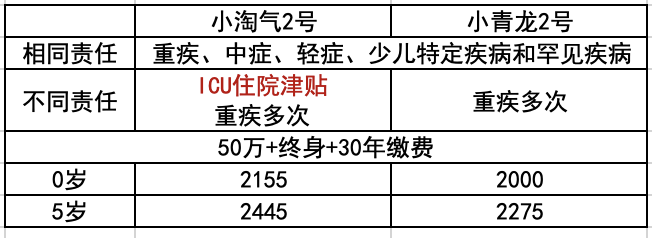

5、重大疾病-概率很小损失很大-重疾险

得了合同约定的疾病,保险公司一次性给一笔钱。

这两个产品的基本形态和保费价格,高度雷同。

唯一的不同,小青龙2号默认包含了重疾多次,小淘气2号包含了ICU津贴。

如果预算有限,保障30年,就首选小淘气2号。

重疾多次,时间长了才有用,30年不太能用上。

ICU津贴,没到重疾都能用上,更适合短期保障。

如果保障到终身,也建议选择小淘气2号。

小淘气2号可以附加重疾多次,加上之后只比小青龙贵了100多块钱。

却多了ICU津贴,更实用。

定期和终身都推荐小淘气2号,小青龙2号干啥?

健康原因买不了小淘气,小青龙就是万能替补。

三、切实可行风险保方案

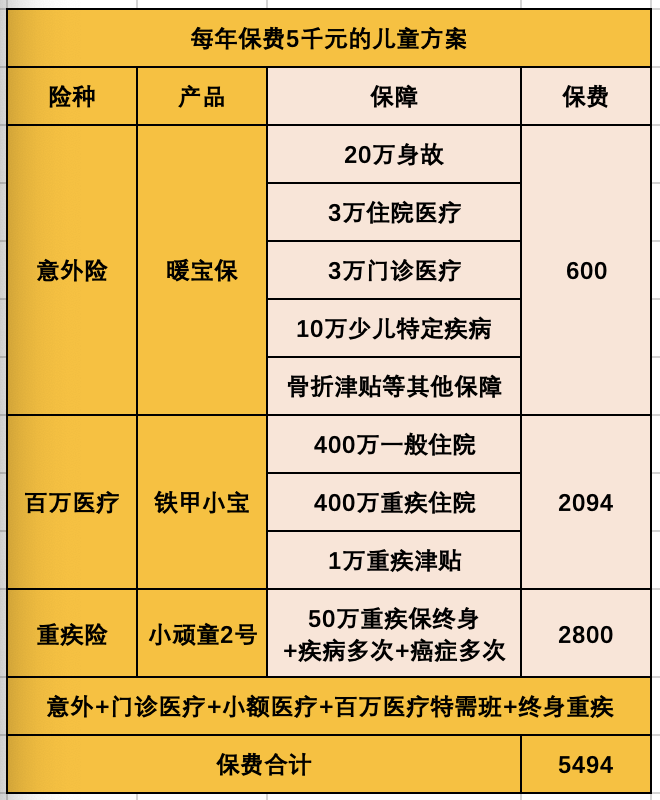

根据前面的思路,我整理了2套方案,年保费分别是1千和5千。

方案一:经济实惠版,每年保费1千。

方案一:全面保障版,每年保费5千。

两个方案中间,还有很多其他可能,简单说:

达尔文12号重疾险