金满意足焕新版、弘运连连、金禧一生调整,3.0%的增额寿,陆续退场了

关注保险市场的小伙伴应该知道,昨天又有大动作!

• 已于昨日(1月24号)中午12点停止趸交和3年交录入及核保;

• 2月20日后,有可能停止录入或调整销售费用(具体调整时间以保司通知为准)

保司调整产品,不给反应时间。

还在观望的朋友,计划赶不上变化,错过4.025%,错过3.5%,可一定要把握住3%!

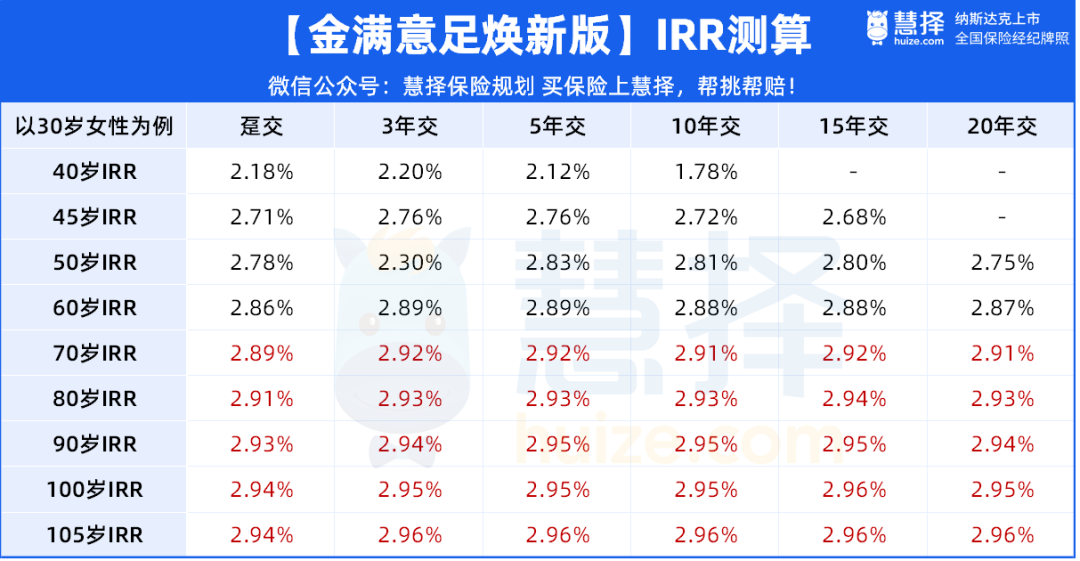

重点夸下金满意足焕新版,这款增额寿投保门槛低至1千元,保单利益却非常抢眼,

后期IRR能达到2.94%~2.96%,折算年化单利最高能到10%以上,属于第一梯队的佼佼者。

它也是市面为数不多支持加保的增额寿,满足保费要求,还能对接信托、养老社区,非常抢手!

今天就给大家说说,如何巧用金满意足焕新版,助力教育和养老规划!

规划自己的退休金

前不久,国家统计局公布了2023年人口数据:全年出生人口902万,出生率为6.39‰,人口自然增长率为-1.48‰。

这一数据创下1949年以来最低纪录,30岁的C先生对此忧心忡忡。

他担心的是随着老龄化加剧,自己退休后,社保养老金恐怕难以保证退休生活品质。毕竟目前社保养老金的替代率只有40%,以后更加不容乐观。

根据世界银行建议,替代率达到70%养老品质才不会明显下降,

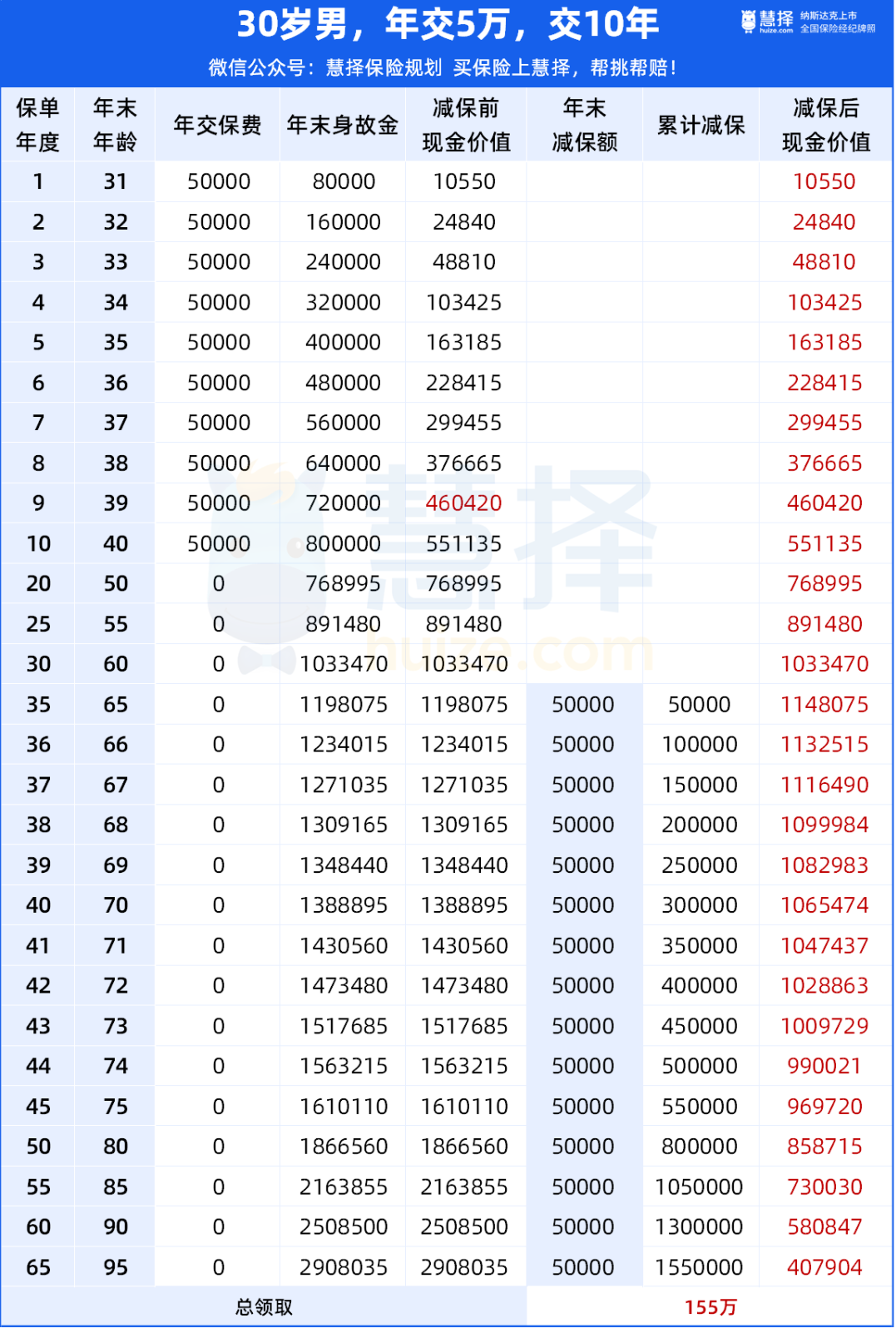

C先生决定给自己投保金满意足焕新版,每年交5万,交10年,用增额终身寿提前布局养老。

保单第9年,C先生39岁的时候,保单现金价值达到46.04万,超过已交保费。

因为未来大概率延迟退休,65岁开始每年减保5万元,加上社保养老金,每月的生活费不成问题,

到时候还能和朋友们一起旅游、喝早茶、打打麻将,生活好不惬意。

若一直领取到95岁,总共31年,领取了155万,保单现金价值还剩40万+。

此时累计领取+保单现金价值,共195万,足足让投入的保费翻了3.9倍。

优势是,既有身故保障又能财富增值,资金规划非常灵活,多用多取,少用少取,可以灵活调整减保的时间和金额,如果一直未取出,身故时可以传承给家人。

当然也有不足,如果前期减保的金额太高,现金价值会被提前领完的,无法保证有一笔源源不断、专款专用的养老金。

规划孩子的教育金

教育是每个家庭大事,而钱又是教育的“硬性”条件。

根据2022年《中国生育成本报告》数据,1-17岁孩子的教育成本,均值48.5万。如果是城镇家庭,成本更会上升。

鸡娃最狠的北京和上海呢?更是高达96.9万元和102.6万元。

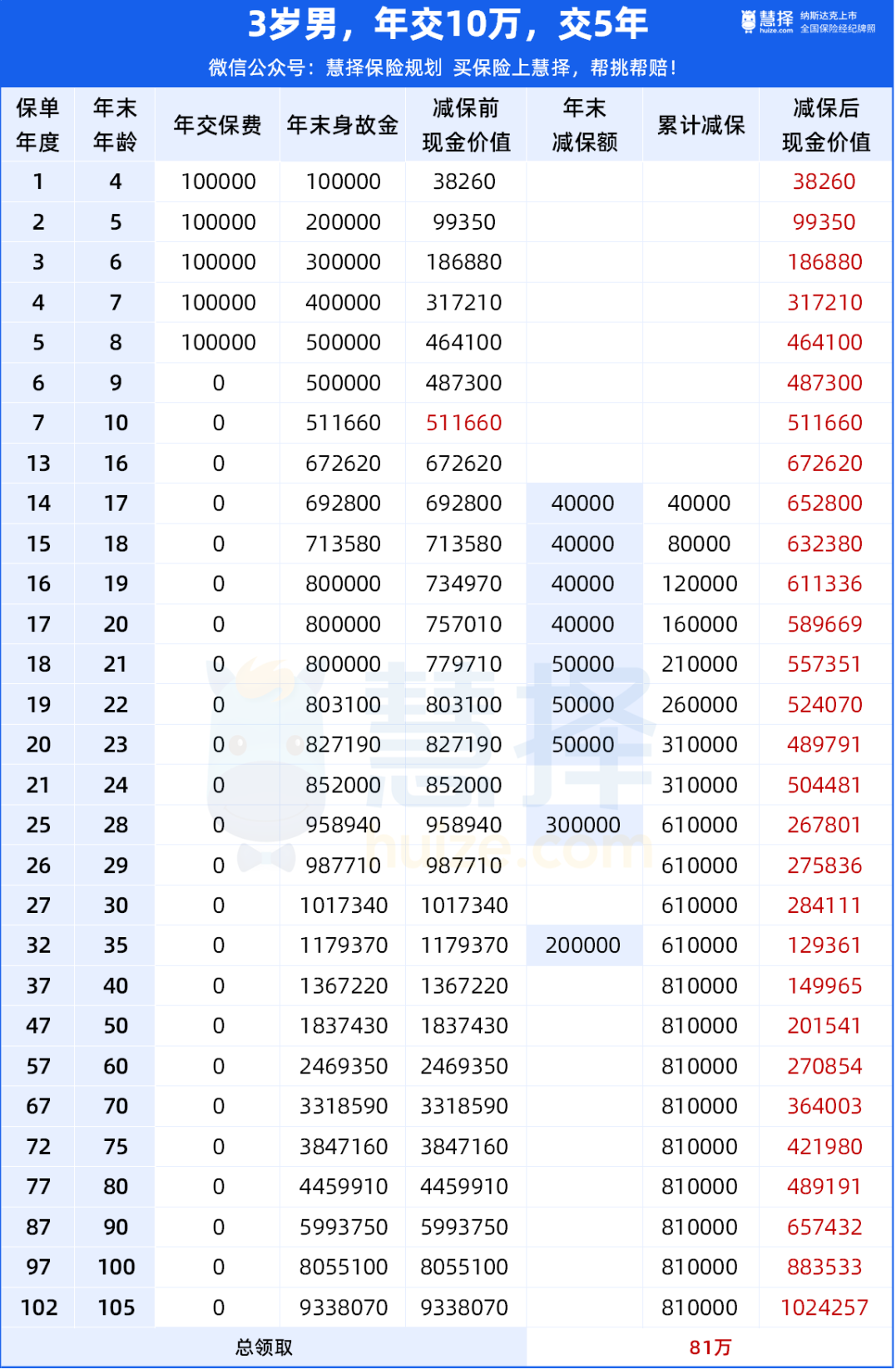

来自上海的Z女士对此深有感触。她32岁,儿子3岁刚好上幼儿园。

她想趁现在经济富裕,提前给孩子储备教育金,最好能有一定的增值功能。

我们以金满意足焕新版为例,每年交10万,交5年,在孩子17岁的时候开始取钱。

保单第7年,现金价值增长到51万+,实现“回血”。

孩子17岁上大学,本科四年,每年申请减保4万;研究生三年,每年5万,累计减保了31万。

此时孩子23岁,踏入社会工作,保单现金价值还有近50万,是他在外闯荡的底气。

孩子28岁,和心爱的姑娘组成小家庭,从保单支取30万作为婚嫁金、蜜月度假金。再过7年,孩子35岁时遇到创业契机,再申请减保20万。

截止35岁,累计减保了81万,是投入保费的1.62倍,且此时保单现金价值还有12.9万。

如果不动用这笔钱,让它继续增值,等到孩子60岁退休,现金价值会增长到27万,用来补充退休金,提高生活品质。

持有时间越长,增值效果越明显。

假设活到100岁,且期间未做领取,现金价值会涨到88万,也是一笔不小的财富,可以定向传承给后代。

这个规划不仅让孩子在每个关键时期都有足够的资金支持,还能留下一笔备用金,同时能帮作为父母的我们分担资金焦虑,可谓一举三得。

一张保单保三代

W女士今年35岁,现在手里有一笔钱,一直是存银行的。

不过现在存款利率下降的太快,连3%利率的存款产品都很难找到,于是想换个赛道安置这笔存款。

再加上现在孩子还小,刚上小学,她不确定这笔钱会不会有别的用处,

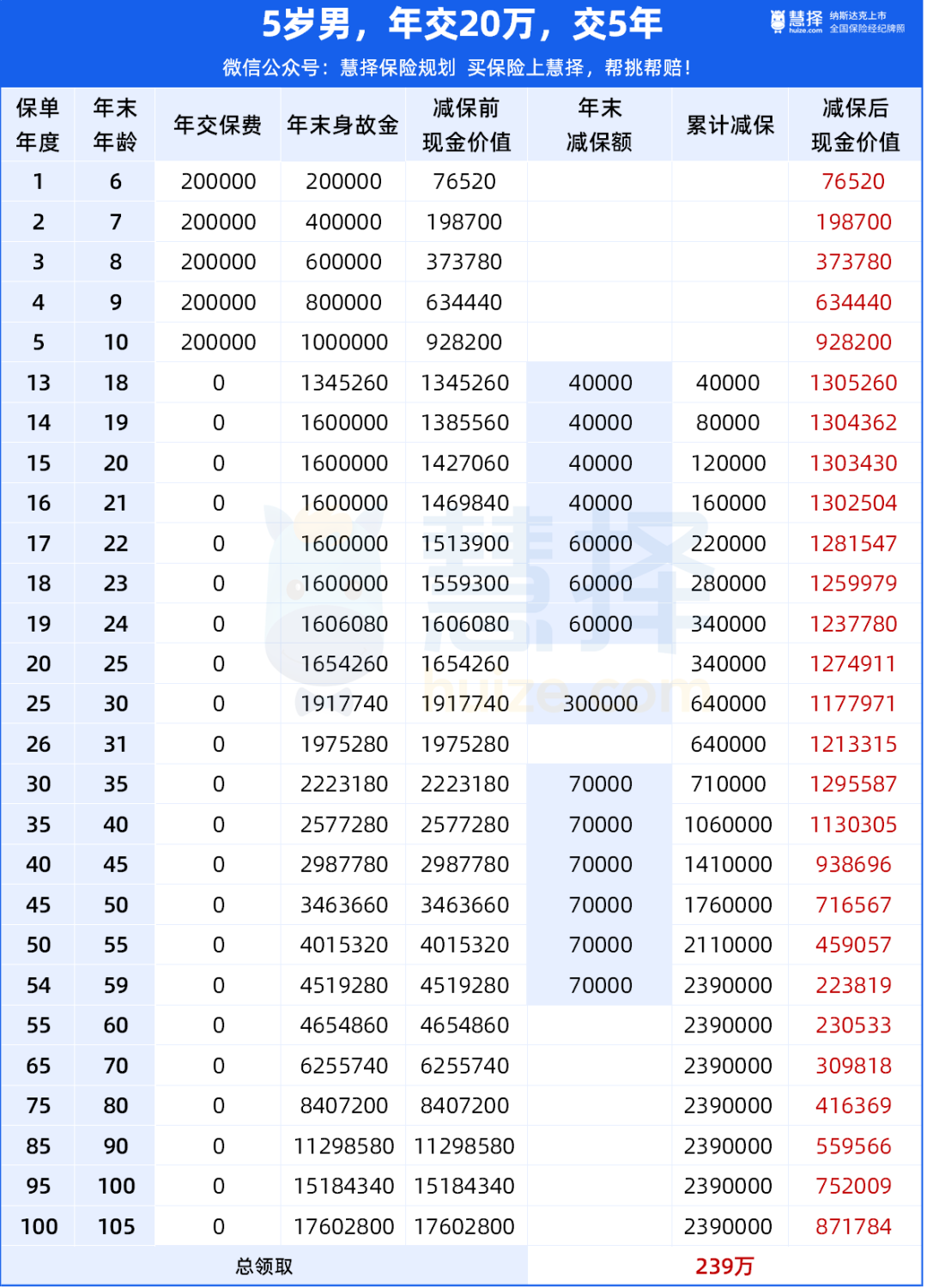

最后她拍板选定了金满意足焕新版增额寿,20万5年交,5岁的儿子作为被保人。

既可以做养老金规划,前期也比较灵活,有急用可以申请减保,取出部分来用。

做教育金:孩子18-21岁,每年取4万,作为大学学费、生活费,报班考证;

做深造金:孩子22-24岁,读研究生每年取6万;

做婚嫁金:孩子30岁结婚,取30万办喜宴、作为婚嫁金。这时候账户里还有117万,买房凑首付也能发挥大作用。要是孩子有能力自己买房,那这笔钱可以继续留在账户里;

父母的养老金:孩子35岁时,W女士也退休了,可以每年取7万出来补充养老,25年一共能领取175万;

孩子的养老金:孩子60岁,账户的钱可以自己领出来花,或是继续放在里面增值,如果生存到100岁,现价还有75万多可留给子孙后代。

投入100万,最后拿回来314万,翻了3倍多。

家里有娃、也想给孩子攒笔钱的朋友,可以顺便做个参考。

写在最后

总的来说,金满意足焕新版增额终身寿险规划退休和教育,总共有3大亮点:

▶安全性高:不用担心市场涨跌、暴雷或跑路风险

▶确定,终身稳定增值:现金价值白纸黑字写进合同

▶方便,取用灵活:需要用钱,可以向保险公司申请保单贷款、减保、退保,资金调配方便

不过,最近保险产品市场变动频繁,目前第一梯队的高保单利益产品能撑多久,没人打包票。

小蜜蜂6号意外险