每年2000块,搞定爸妈全部保障

很多人都想给爸妈买保险,但会遇到两个问题:

第一,保费很贵,买不起。

第二,有健康异常,买不到。

今天这篇,咱就来解决这两大难题。

一年用2千,搞定爸妈全部保障。

一、为什么给爸妈买保险?

人类的健康,和年龄成反比。

年纪越大,健康越差,买个保险,越容易用到。

我们做子女的,也不用被医生灵魂拷问:治不治?

二、爸妈需要哪些保险?

1、医保(含新农合)

如果爸妈是职工退休,医保不用缴费,也能终身享受医保待遇。

但大部分老人应该都是新农合,交一年的钱,享受一年医保待遇。

如果是新农合,子女一定注意,盯着老人按时缴费,别断交。

每年这三百,真不能省。

有了社保(职工或新农合),能报销到部分住院费用和小部分门诊费用。

即便老人在非户籍地生活,也能用社保,只需要办一个“异地就医备案”。

同时,有了社保,再买商业保险,价格更便宜,报销比例也更高。

2、商业医疗险(重中之重)

医保便宜、好用,唯一的问题,是不报销“自费”的钱。

商业医疗险的作用,是在医保基础上,二次报销。

把自费的、大额的、医保报剩下的,也给报销了。

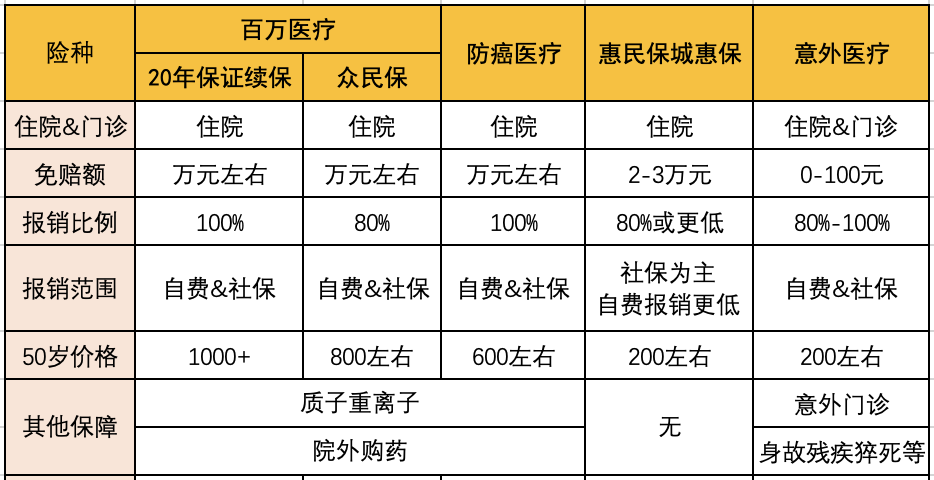

常见的医疗险一共4种:

分别是百万医疗、防癌医疗、惠民保和意外医疗。

2.1百万医疗

百万医疗的作用是,住院产生的、需要你自己负担的、超过1万块的部分全报销。

无论是意外还是疾病住院,也甭管是社保内还是自费,不超过几百万保额的,都能报销。

这类产品都是1年期,很有可能,过两年产品停售,咱就买不到了。

所以最好选择保证续保的产品,而且期限越长越好,目前最长20年。

但是,保证续保的时间越长,健康告知越严格。

很多老人,会因为健康原因,买不到医疗险。

2.2百万医疗的三个备胎

备胎一号:防癌医疗

百万医疗,意外、疾病住院全报销;

防癌医疗,只报销癌症住院,其他都一样。

乍一看,保障范围缩水严重。

但由于癌症的发病率,实在太高了,实际缩水没那么严重。

防癌医疗的健康告知,非常宽松。

只会询问结节、肿块等,对血压血糖等高发慢性病,不询问。

而且防癌医疗,还能终身保证续保。

备胎二号:城惠保(惠民保)

城惠保和百万医疗完全一样,意外疾病住院都报销。

但城惠保的报销门槛很高,报销比例和上限却很低。

一般要超过2、3万,才能报销80%,自费报销比例只有40%左右。

不过,这类产品通常没有健康告知,价格还非常便宜。

备胎三号:众民保

众民保不算是一类产品,只是一款特殊的百万医疗产品。

用一句话形容众民保:城惠保plus版本。

众民保的报销范围,也是疾病和意外造成的住院。

报销比例只有80%,但比城惠保高很多。

虽然不保证续保,但没有健康告知,既往症还赔钱(5种特别严重的除外)。

2.3意外医疗

意外医疗,和前面的这些,并非同类,更像个补充包。

意外医疗不只管住院,门诊也能报销,这一点很重要。

同时,意外险中还会包含意外住院津贴、残疾、身故等保障。

三、爸妈不需要什么保险?

1、定期寿险

没人会指望爸妈身故后,给自己留钱,所有老人没必要买定期寿险。

2、重疾险

重疾是为了弥补收入损失,老人不上班也不影响退休金,没有收入损失。

不过,老人如果有重疾,理赔的钱可以弥补子女照顾时产生的务工损失,或者直接用来支付护工费用。

但问题是,给老人买重疾太贵了,花9万9买10万保额,没必要。

四、切实可行的方案

医保:每年300,千万不能省;

百万医疗或备胎:有社保千元搞定,没社保3千起步;

意外险:每年200左右。

一位老人,一年全部保障加起来,2000块,足够了。

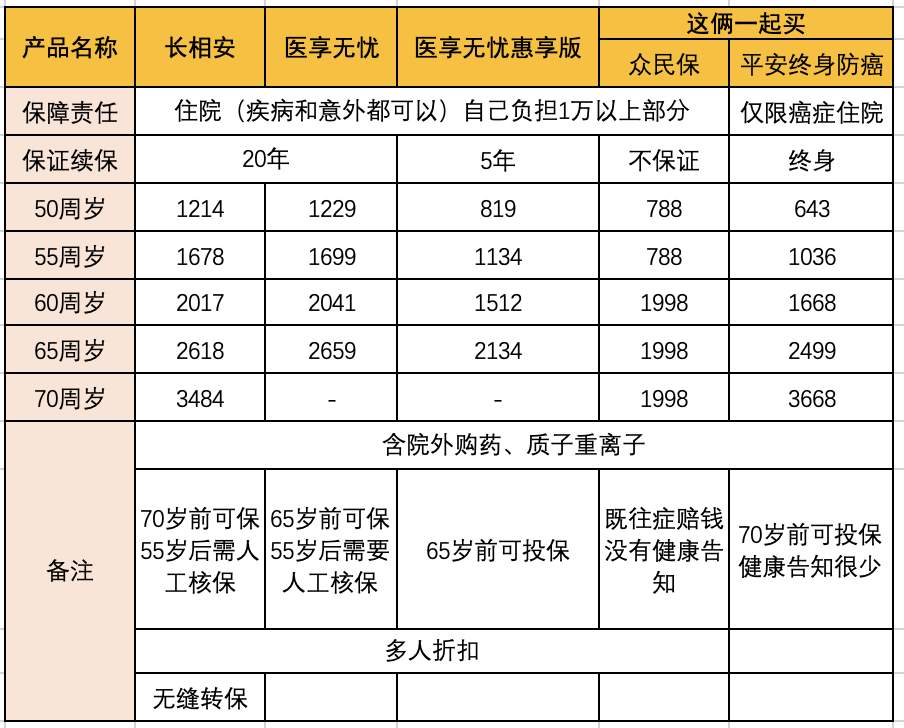

1、百万医疗和备胎产品们

医疗险,保证续保时间要尽可能长。

你就按照上图的顺序,从左到右,依次选择。

长相安和医享无忧,都是保证续保20年的产品。

55岁前可以直接买,56岁之后需要提供体检报告人工核保。

长相安是对着医享无忧做的新产品,所以各方面都更胜一筹,是首选医疗险。

长相安还有一个很牛逼的点:

你有其他医疗险,到期可以不计等待期,无缝转保过来。

想要转保的,文末找八姐要专属链接哈~

如果年龄在56岁以上,又不想体检,可以直接医享无忧惠享版。

这个产品是为老年人定制的,健康告知相对友好,缺点是只能保证续保5年。

最后,如果健康情况实在欠佳,就选众民保+防癌的终极替补方案。

平安终身防癌,终身保证续保,是防癌医疗的天花板。

众民保,没有健康告知,是惠民保plus版。

两者搭配,可以实现95%的百万医疗代替率。

2、意外险

意外险,年龄是道坎儿。

对意外险来说,55岁之前都是年轻人,首选小蜜蜂5号。

如果觉得有必要,还可以选择100万、150万元档的保障,一年也才300块。

超过56岁,就只能选老人专属的孝心安3号了

我稀罕它有4个理由:医疗保额高且含自费、有津贴、残疾保额高,增值服务给力。

高危职业的话,只能选择勇者无惧,针对的是高危人群,所以价格贵些。

五、总结一下2千块的保障

医疗险,按照1长相安,2 医享无忧 , 3 医享无忧惠享版, 4、平安终身防癌搭配众民保的顺序,能买哪个买哪个,以后看病你不发愁。

意外险按照1小蜜蜂5号,2孝心安3号,3勇者无惧的顺序,能买哪个买哪个,有个磕磕碰碰、骨折车祸啥的你不用发愁。

给老人买保障类保险,最难的不是钱,而是有钱也买不到,毕竟谁也不差这2000块钱。

六、锦上添花的保障

对于一生要强的中国式父母来说,他们最后的倔强:

就是不给子女添乱,不找子女要钱,有病自己扛,没钱自己忍。

前面这2千块保障完成之后,生病这块基本就算搞定了。

如果你的经济情况尚可,你的爸妈年龄尚可,一定给他们买一份养老金。

交新农合医保的爸妈,退休金基本可以忽略不计。

但如果你亲手给他们钱,他们一定会觉得自己给你添乱了,他们是不会要这笔钱的。

反过来,如果是保险公司能每年给他们一些钱,哪怕只有几千块,他们也会开心得像个孩子。

如果爸妈不超过60岁,都可以考虑金禧一生养老金

五年后就能领钱,活着就能一直零钱。

可能我们手头没有那么宽裕,但有些事必须趁早。

等着等着,就来不及了~

星相守2号百万医疗险