0-85岁怎么买意外险?买哪款意外险产品?

如果社保+意外险或医疗险,门诊和住院可以一分钱不花,真是太好了。

这个月协助的一起意外险理赔,就做到了全额报销。

01

小朋友意外摔到手臂,家长着急忙慌带着去了急诊,拍照加检查花了197元。

检查没有大碍,一家人才放下心来。

这次意外出险, 扣掉社保报销,需要自费167.7元。

还好家长很有先见之明,给孩子投保了意外险。

自费的部分意外险100%给报销了,理赔金3天到账,小额理赔速度都非常快。

其实这两年二师姐协助了不少意外险的理赔,是100%报销的。

主要原因是二师姐推荐大家尽量选择,意外医疗不限社保范围,0免赔额,能100%的意外险。

02

比如二师姐给0-85岁推荐的这三款意外险,类似的意外出险都能100%报销。

1、适合0-17岁的

适合0-17岁的小神童5号。

它的意外医疗,不限制社保范围,0免赔,100%赔付。

此外还有两处,也可以报销。

一是因含吞食异物、外耳道异物、鼻腔异物、呛奶窒息、烧烫伤导致的意外医疗,基础版最多报销1.5万。

二是美容缝合、牙齿修复医疗,最高赔付5000元。

这两处都包含在必选保障中,66元就能保一年。

其他的意外险,这两处保障大多需要另外掏钱。

如果需要住院,还可以额外领住院津贴。

以基础版为例,普通住院,每天赔付50元。

如果住进了不幸住进PICU或ICU(儿童重症监护室),每天赔付100元。

小神童5号还有一个优势,可以加上高端医疗资源。

一般的意外医疗,只支持报销二级及以上的公立医院普通部的。

小神童5号如果加上高端医疗资源,还可以享受二级及以上公立医院特需部和私立医院(含高端)的医疗资源。

国内医疗资源向来紧张,高端医疗一般又很贵。

小神童5号的高端医疗很平价,以基础版为例,每年只需要多花40元。

如果孩子发生意外需要治疗,去二级及以上公立医院特需部和私立医院也有机会报销。

2、适合18-60岁的小蜜蜂3号。

小蜜蜂3号,是太平洋财险的产品。

有四个版本,支持18-60岁投保,

以50万保额的(典藏版)为例,18-60岁,每年只要156元。

意外身故/伤残,最高赔50万。

如果是乘坐私家车、网约车、飞机、轮船等导致的意外身故/伤残,还能额外赔30万-500万。

如果是猝死或者是特定传染病身故,小蜜蜂3号典藏版也能赔,赔30万。

小蜜蜂3号最大的优势是,意外医疗报销,不限社保范围,0免赔额。

不管有没有社保,都是0免赔额,先用社保报销,赔付100%;未经社保报销,赔付80%。

小蜜蜂3号支持1-3类职业投保,如果高风险职业需要多花些钱另选产品。

3、适合61-85岁的孝心安3号。

孝心安3号,也是太平洋财险的产品。

它有三个版本,二师姐更推荐计划二或者是计划三。

以计划二为例,50-85岁,每年157元-388元。

意外身故/伤残,最高赔10万。

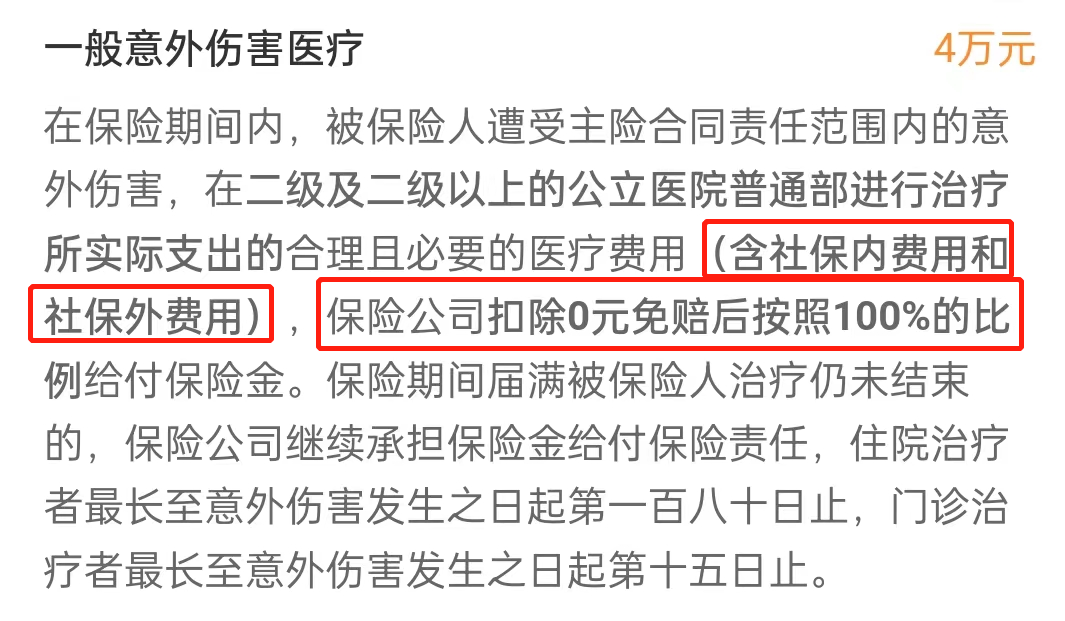

意外医疗,最高报销3万。

孝心安3号的意外医疗也不限社保范围,0免赔额,经社保报销后100%赔付了。

另外如果因意外需要住院或者是进了ICU,每天还能领50元-100元的住院津贴。

孝心安3号的意外伤害骨折保险,对父母来说也非常实用。

父母年龄大了,骨质疏松,很容易骨折,最多能赔8000元。

不过需要符合约定的意外骨折和关节脱位,才能按比例赔付。

需要注意:

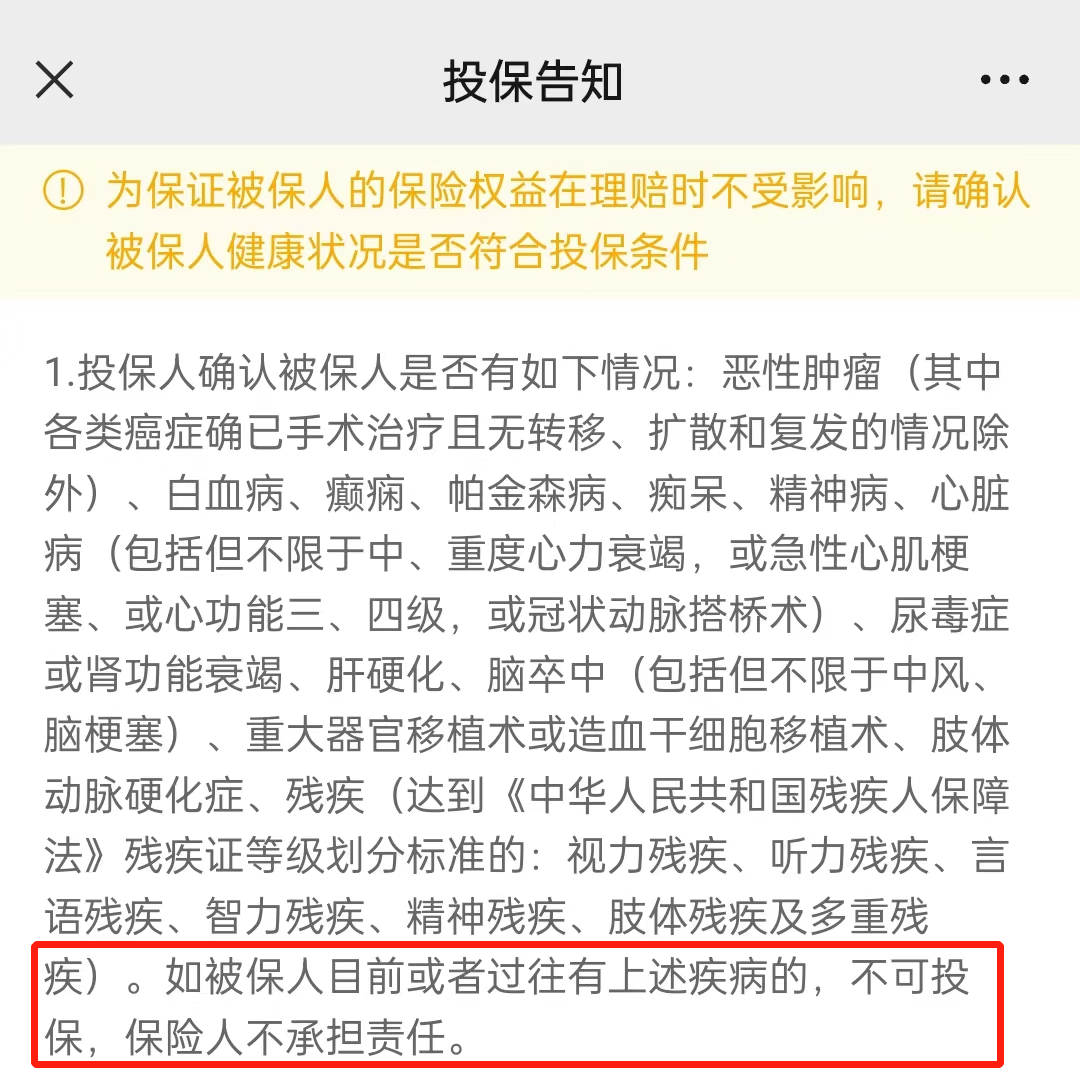

孝心安3号对健康有要求,比如父母有白血病、癫痫、心脏病等,是不支持投保的。

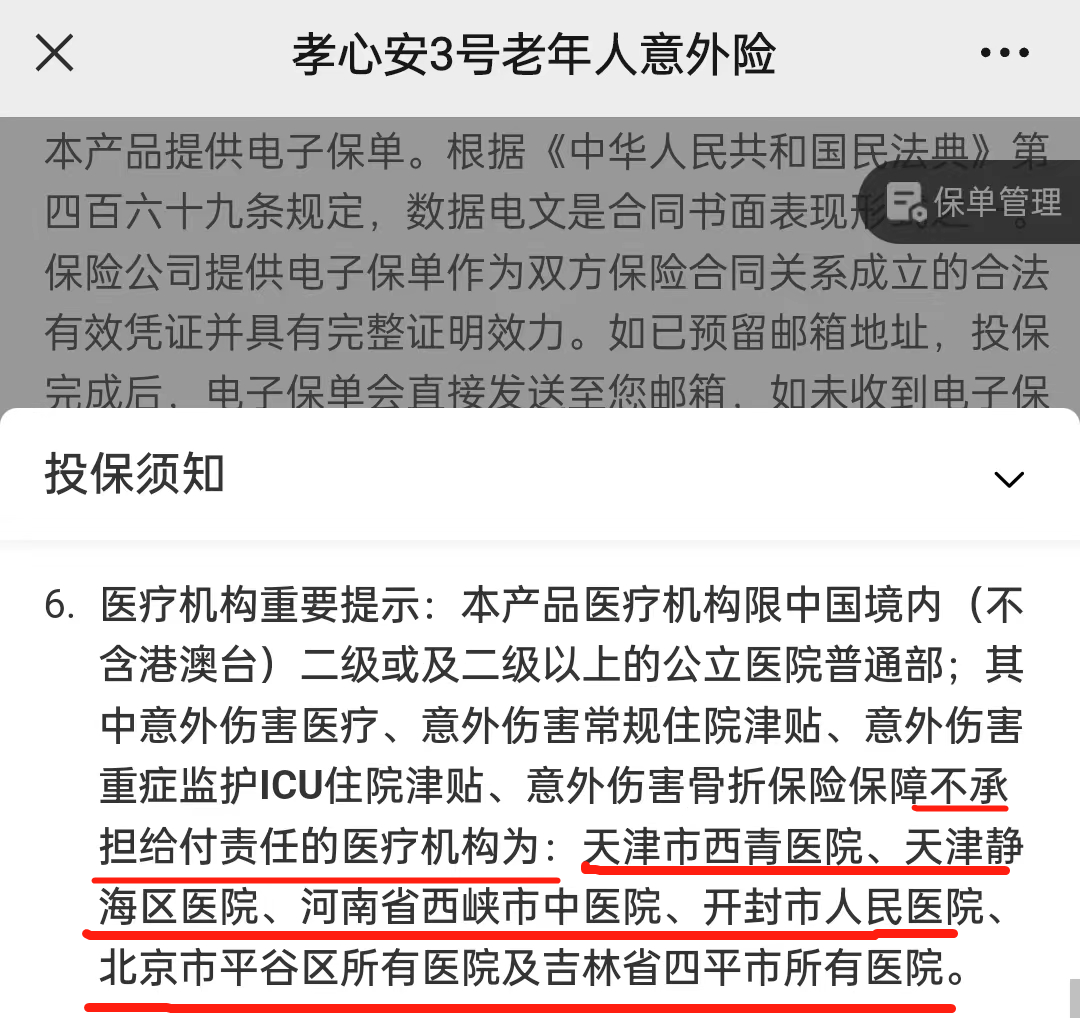

另外如果在这些医院治疗,是不赔付的。

03

如果意外需要看门急诊或者需要住院,社保报销后,剩下的花费想全部报销,可以跟着上面的选。

当然因为能够报销的多,成年人的小蜜蜂3号和老年人的孝心安3号也有一些限制。

如果不符合投保要求,可以先咨询顾问。

达尔文12号重疾险