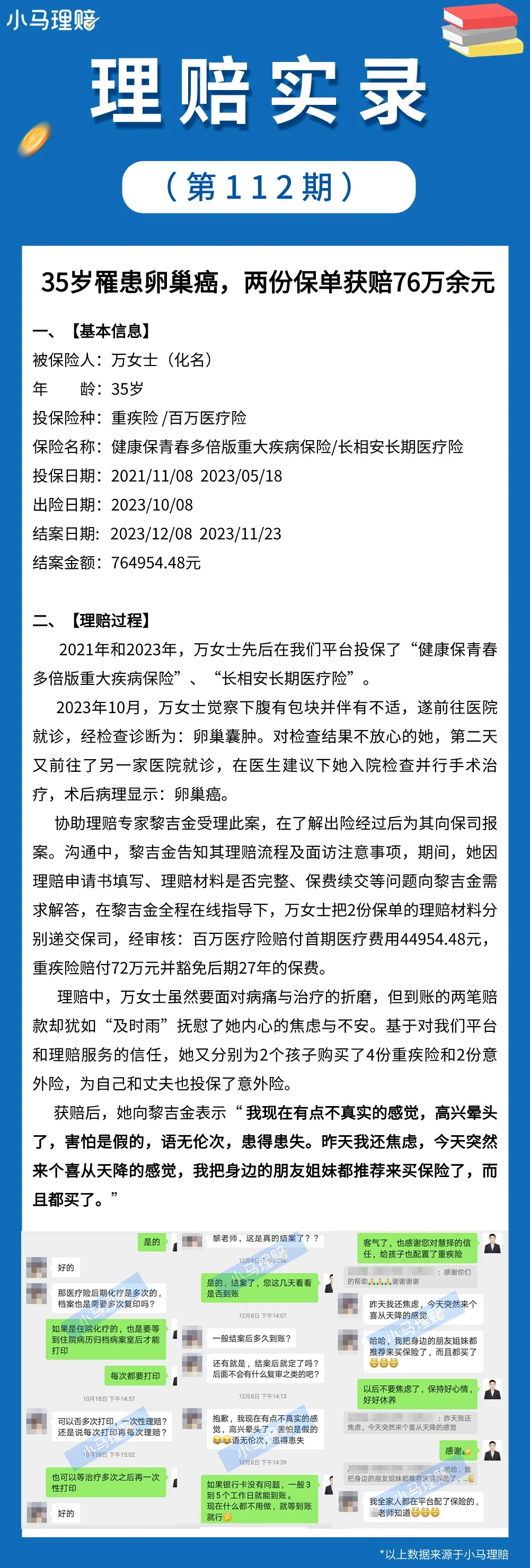

刚过等待期确诊卵巢癌,健康保青春多倍版重疾险、长相安医疗险赔了76万多

买保险前,不少朋友会担心2个问题:能赔吗?赔的速度快吗?

所以慧择推出了理赔协助服务——小马理赔。

由保险、医学、法学领域的专家一对一为你服务,帮你赔得更轻松,更快捷!

保险都一样,跟谁买,结果很不一样,对慧择来说,投保只是服务的开始,而不是结束。

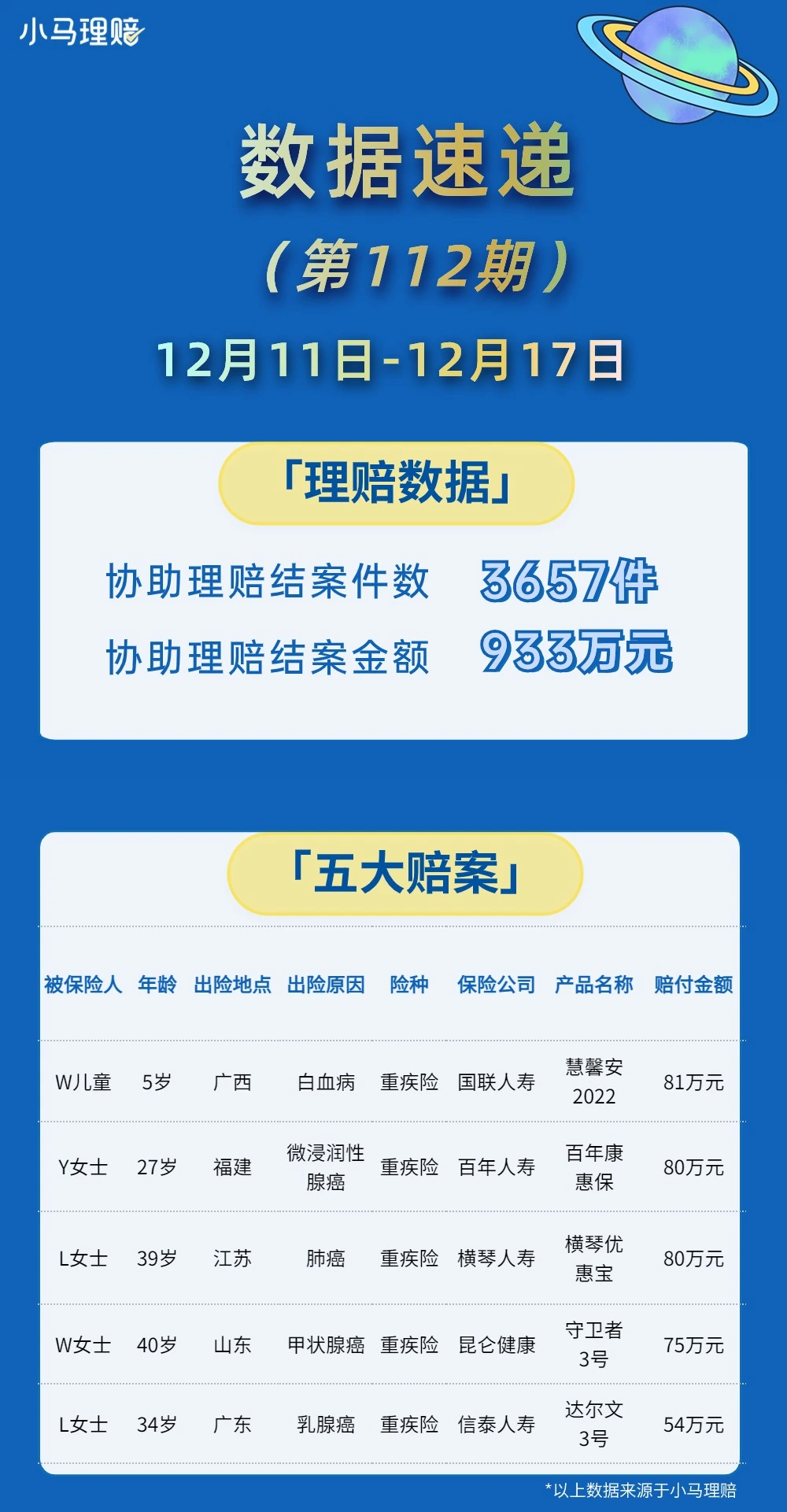

今天带来的是,2023年12月11日-12月17日的理赔周报,供大家参考。

01

理赔数据

12月11日-12月17日这一周的时间,小马协助理赔总案件3657件,协助理赔总结案金额933万元。

向下滑动查看

本周五大理赔案,全是重疾出险,且均为癌症。

赔付金额最大的案件,是一位5岁宝宝罹患白血病,慧馨安2022赔付81万元。

本周给大家带来的理赔实录,也是一例女性卵巢癌出险。

02

小马点评

投保:

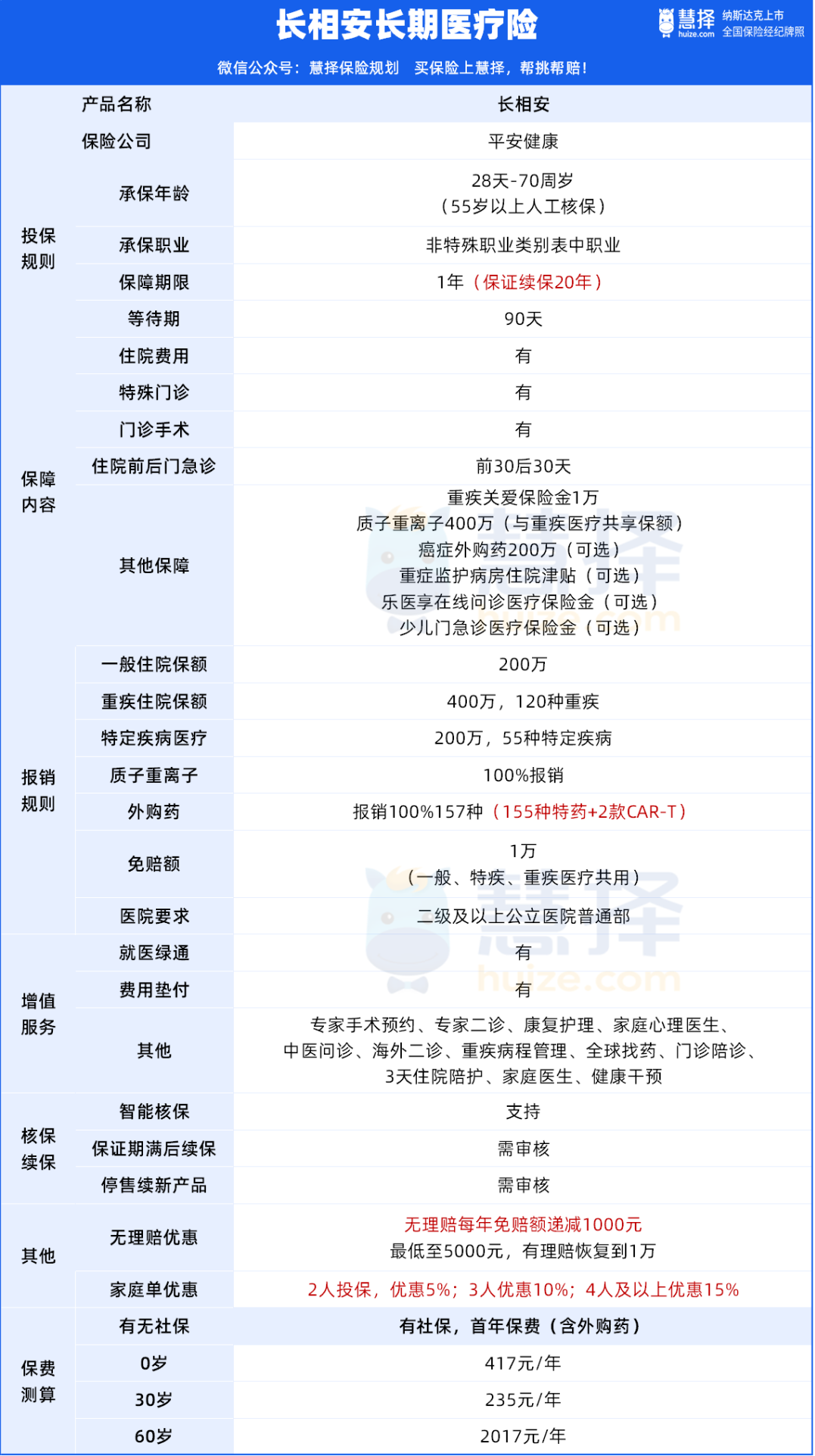

2021年和2023年,万女士通过我们平台,先后为自己投保了重疾险(健康保青春多倍版重疾险)和百万医疗险(长相安长期医疗险)。

本想着保个平安,谁料医疗险刚过等待期2个月,两份保单就派上用场了。

确诊:

今年10月份,万女士察觉到下腹有包块,还伴随不适症状,于是去医院就诊,结果诊断为卵巢囊肿。由于对检查结果不放心,万女士隔天去另一家医院,进行了入院检查及手术治疗,术后病理显示为“卵巢癌”。

报案:

协赔专家黎吉金受理此案,在了解案件经过后,协助万女士进行报案。期间,黎吉金耐心专业地解答万女士关于理赔的每个问题,并全程在线指导她梳理2份保单的完整理赔资料,递交给保司申请。

理赔:

经过保司审核确认,两份保单分别于11月23日和12月8日结案。

百万医疗险赔付首期医疗费用44954.48元,重疾险赔付72万元并豁免后期27年的保费。

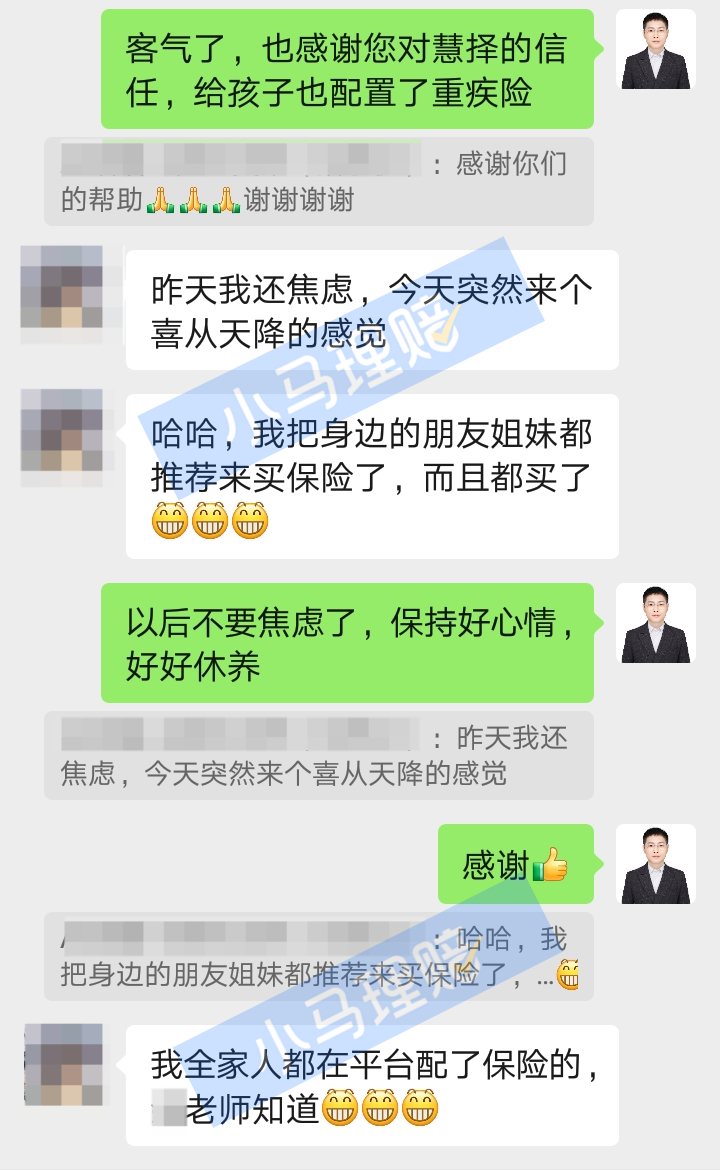

复购:

经此一事,万女士更加深刻认识到人身保障的重要性。基于对我们平台和理赔服务的信任,她不仅为家庭成员复购了多份重疾险和意外险保单,还把身边的姐妹都推荐来买保险了。

从万女士的理赔案例中,我总结了3点启发,分享给大家:

预算充足,优先考虑多次赔重疾险

上述案例中,万女士的投保健康保青春多倍版重疾险,是一份不分组,重疾可赔3次的产品。

此次万女士确诊卵巢癌,收到72万保险金后,保险合同并未结束,还能再保2次重疾,而且无需支付后续27年的保费。

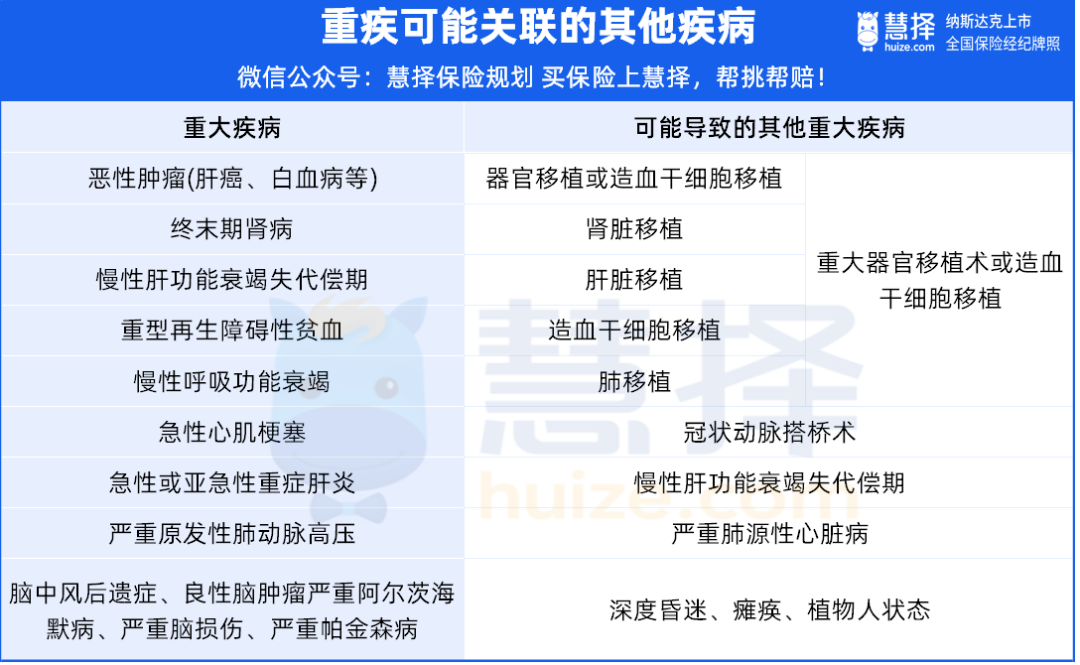

考虑到罹患重疾后,人体免疫力下降,其他疾病发生的概率显著提升,甚至会诱发其他关联性的重疾,一款保障扎实的多次赔重疾险,就显得尤为重要了。

比如:肝癌、白血病,终末期肾病等,可能会导致后期要做器官移植,或者造血干细胞移植;

还有重大疾病中的急性心梗,后期需要做冠状动脉搭桥术。

如果满足了间隔期要求,同时产品没有“三同条款”限制的话,这些情况是可以进行一个二次赔付的。

目前在售的多次赔重疾险中,君龙人寿出品的守卫者6号,就完美适配了上述标准。

产品自带ICU住院关爱保险金,重疾理赔后,中轻症责任继续有效,没有“三同条款”,真正做到了多次赔付,对我们大大的利好。

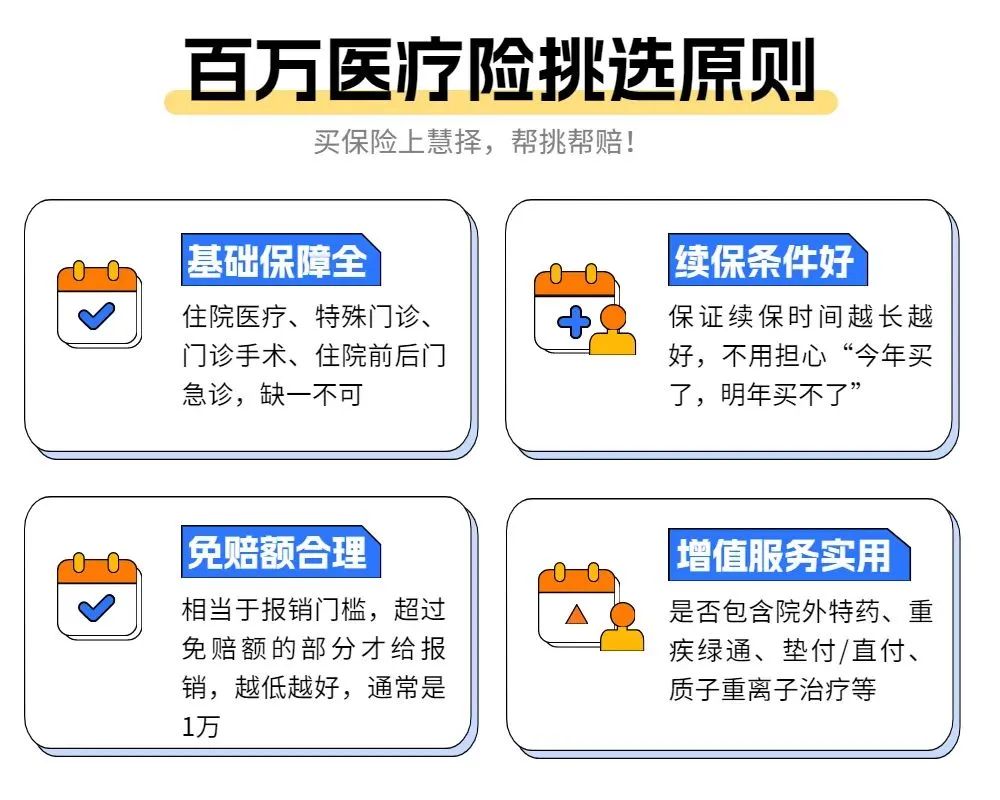

保证续保是挑选百万医疗险的关键

案例中,万女士刚过百万医疗险的等待期不久,就查出了卵巢癌。

幸运的是,她投保的长相安长期医疗险,支持20年保证续保,而且续保条件写进合同。

在投保后的20年内,即使长相安停售、被保险人的健康状况发生变化、甚至是理赔过,保障都不会中断,续保也不用再次经过健康告知和等待期。

换句话说,只要万女士每年按期续保,不要断缴,之后的20年内,因为疾病住院产生的任何医疗费(包括卵巢癌的后续治疗费),都可以报销。

当然,一款好的百万医疗险,除了续保条件要好,基础保障、免赔额、增值服务也是必须要考虑的。

(图源:慧择自制)

比如长相安,有一说一,保障扎实全面,属于百万医疗险里的优等生。

基础责任包含了一般医疗+55种特定疾病医疗+120种重大疾病医疗,且门诊手术、特殊门诊、住院前后门急诊都有。

它还有两个很贴心的优势——家庭共享免赔额和无理赔免赔额递减。

重疾险+百万医疗险,保障好搭档

百万医疗险价格便宜,保额高达几百万,真正做到花小钱兜底大病治疗费。

那为什么万女士还要配齐百万医疗险+重疾险呢?

因为两者的保险属性和赔付方式不一样。

医疗险是报销型的,只能弥补医疗费用的损失,

而重疾险是给付型的,只要罹患合同约定的重大疾病,保险公司就会给你一笔钱,这笔钱不仅可以用来支付医疗费用,也可以用来补贴收入损失,经济补偿的作用更明显。

换句话说,医疗费解决的只是“冰山一角”,而水面下看不见的费用,得靠重疾险来补偿。

这两个险种各有所长,二者搭配,才能给予我们更全面的保障。

当然,作为两大基础险种,重疾险和百万医疗险会设置一定门槛,

星相守2号百万医疗险

- 上一篇:跑路也有产业链?

- 下一篇:公务员的退休工资,凭什么比你高?