存款利率再降真顶不住了!

存款利率又降了。

我现在看到降息的消息,已经彻底麻木了。

没记错的话,这已经是今年以来第五次降息了。

头一次是4月份左右。中小银行降息,是针对之前大银行降息的补降。

后面第二次是6月份,我印象还挺深的,毕竟写过文章分析嘛。

到了七月份的时候,保险也调整了预定利率,从3.5%到3.0%。那个时候我就和大家说,利率还是会下行趋势的。只是没想到,变动竟来得如此之快。

两个月后,9月份,五大行又下调了存款利率。

三年期定存,再次降低25个基点,降到2.2%。这利率,和年初相比,已有明显差距。

但这还没完。

11月份的时候,中小银行再次紧跟大银行的步伐,再度降息。下调幅度,在10-40基点之间。

后面第五次,就是最近这次。

由工行率先发布,把三年期定存,降了25个基点。

直接降到了1.95%。

让存款进入到了“1”字头时代。

再回头来看。

以五大行,三年期存款为例。利率从年初的2.6%,一步步降到了1.95%。

即便我对降息这事深信不疑,可若是今年初有人告诉我,到年末,利率会降这么多,我还是很难相信的。

每次遇到降息我都会写文章分析一下。但这次,鉴于到了年尾,再次遇到降息的情况,估计很多朋友会有很多感触,想知道——

利率下行的趋势,到底会持续多久。以及,是否真的会出现负利率呢?

今天咱们就再聊一下,对我们生活影响非常大的降息。

1、

一、降息为啥这么频繁?

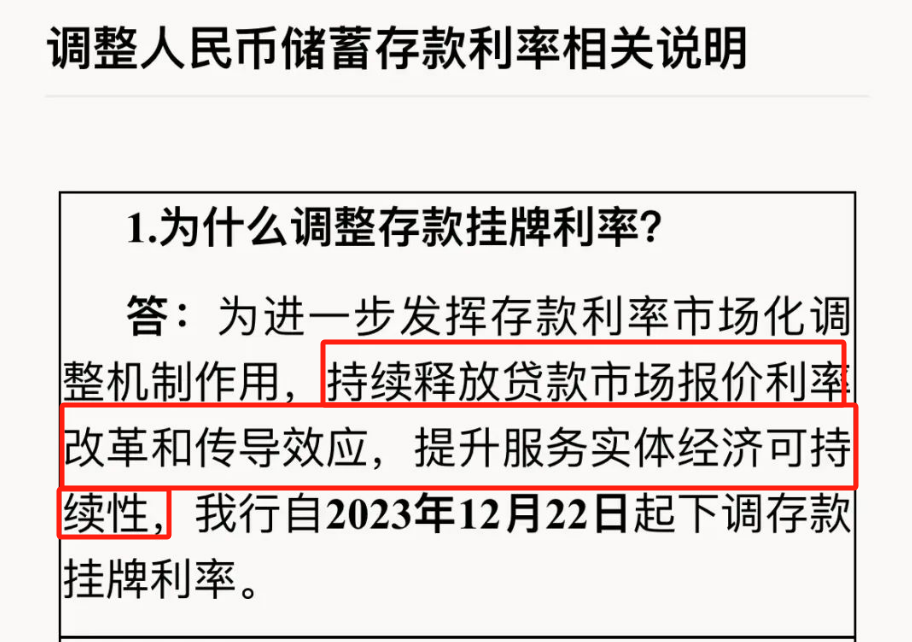

在公布降息时,工行就发了个有关调整存款利率的相关说明。

具体原因,就是我画红框这句。

但这句话着实是有点不好懂。我就尽量按照我的理解,用大白话解释下。

贷款利率降了,为缓解银行降息差,存款利率也会降。

这样,能降低企业借贷成本,以此刺激经济。

之前我写降息的文章,提到过。

这两年来,经济相对低迷一些。大家都不愿消费,更愿去存钱。

这时,降息就一定程度上,缓解这样的局面。

降息一头是贷款利率。

贷款利率降了,于个人,存量房贷利率降低。这样,身背贷款的朋友,压力骤降,也不会提前还贷了。

于企业呢,借钱的成本降低了,企业就敢于去融资,来扩展公司规模,增加就业岗位,让经济好起来。

降息的另一头自然是存款利率了。

这两年来,有关存钱的数据屡创新高。

在我们居民负债率高的情况下,存款数据这么高,就不是啥好现象。降息呢,可以让大家减缓存钱热情。

以上就是这两年来,我们频繁降息的本质。就是希望通过调节利率,来刺激经济。让企业经济好起来,岗位变多,居民手头有钱了,消费就起来了。

那么降息会持续多久呢?

我的判断是,还会持续很久,这是经济体发展的必然逻辑。

在之前我提到过,利率反映的是投资回报率,与GDP正相关。当我们经济发展迅猛时,机会多,投资回报多,利率自然不低。

而当一个经济体相对成熟后,就会面临边际效益,投资回报率可能就没那么高了。

从利率发展史来说,全球利率下行是大趋势。期间会出现短期内的加息,但整体下行的趋势是不会变的。

2、

二、降息对我们的影响

说了这么多宏观层面的事,还没和大家讲,要是降息,对我们的真实影响。

对于背负房贷的朋友,降息还是有利的。

存量房贷降低,即便每个月少还几百块,也能吃几顿好的,改善下伙食。

还有,手头存款不多的朋友,降息影响则不是很大。

比如存款5万以下的话,存钱利率是变少了,但改变比较有限。

按三年期算,2.6%的利率,三年后能拿3900的利息;

变成1.95%,利息就只有2900了。

是有差距,但1千左右,不至于让人焦虑。

真正会因利率下行,而引发焦虑的,就是手头有一大笔闲钱的朋友。

比方说,存50万,还是按三年期计算。

2.6%的利率,三年后能拿3.9万的利息;要是1.95%的单利,到期后,利息就只有2.95万。

利息差了近一万块,还是挺肉疼的。

而且要是存更多的话,所得利息差距会更大。

由此,对于手头存款比较多的朋友,确实要想办法,避免利率下行的影响。

若是3-5年内用到的钱,可以考虑选择除几大行以外,规模比较大的股份制银行或地方行,利率会相对高一些。

除此外,也可以考虑大额存单和国债,利息会相对高一些。

但这些办法只是折中之选,难以缓解利率下行导致的挪储焦虑。

我觉得,想要尽量避免降息的影响,还是要找到一个能锁定利率的工具,这才是对抗降息的有效方式。

3、

站在眼下这个节点,我们再回顾锁定3.5%的复利,会是遥不可及的存在。

毕竟定存的收益已经降至2%以下,锁定3%已经很奢侈,何谈更高呢。

但要我说,半年多以后,随着利率继续下行,我们看待锁定3%复利的产品,也会是同样遥不可及之感。

这最大的原因,就是利率下行太过迅速,并且,多数人对于利率降低敏感度不够。

就以我身边朋友为例。他们一般要等到存款到期,才会关注利率变了。比方说,前几天,我有个朋友的大额存单到期了。原本是将近4个点的利率,如今只有2.3%了。

这个利率降幅,让他非常震惊。

现阶段我们还是要珍惜,能锁定接近3%的增额。

对于经历过利率黄金时代的,自然会有曾经沧海难为水之感。但生活是不断向前的,一切都要靠对比。

毕竟,目前真正能做到保本保息的,依旧是我常说的三种方式。定存、国债、储蓄险。

而这里面,储蓄险(以增额、养老金为代表)不仅收益高很多,它能锁定利率的优势,还会随着利率下行,不断凸显。

能经得起时间考验的,才是不可替代。前两年,听我建议,上车增额的朋友,一定能感受到我这句话的重量。

人们对利率的感知永远是滞后的,这是我多年来,有关降息的最大感受。

所以能存下一笔,不受利率影响的钱,还是非常有必要的。

比如同样存50万,选择现在拔尖的增额金禧一生2023和大额存单对比。

我假设的是,利率每年降0.3%,降至1.5%不再变化。

这样第12年,金禧一生会比大额存单,多出近8万;第21年,会多出21万。越往后差距越大,甚至可以多出本金。

这就是增额锁定利率的优势。

另外,现阶段还有另一种浮动型增额,也就是分红险。

在之前的文章里我对比过。

分红险特点就是,给一个2.3%左右的保证收益,然后会许诺额外一笔分红。现在拔尖的,达成率比较稳定的分红险,收益还是很有吸引力的。

堪称3.5%的替代不为过。

以上两种方式,都是可以很好锁定利率的办法。若大家对哪种方式感兴趣,可以直接找顾问老师,让他帮你做个方案对比下。

这两年来,有关降息的文章,我实在是写了很多篇。

即便我对利率非常敏感,但还是觉得下降的速度超出了我的预期。

依照现在的形势,利率必然还是长期,且持续下行。

对于存款超过50万的,受影响比较大的朋友,还是要早点做些准备。

选择可以锁定利率的工具,尽最大可能去抵抗利率下行的影响。

小蜜蜂6号意外险

- 上一篇:在深圳搞钱的成本,翻倍了

- 下一篇:这生意可能会火