在深圳搞钱的成本,翻倍了

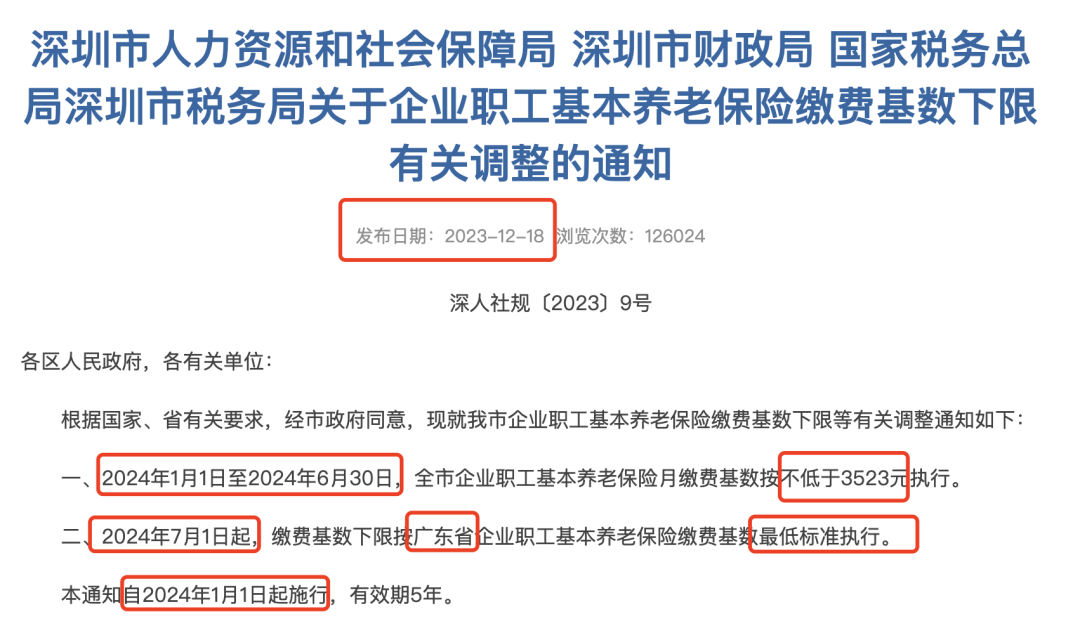

2024年起,深圳社保要涨价了。

现在的缴费基数,最低只要2360元。

明年上半年,涨到3523元;

涨幅50%,

下半年再涨一次,涨到5284元。

和广东省最低标准看齐了。

间隔半年,深圳打工人的社保成本,就翻了一倍。

表面看,这次调整只影响深圳较低收入的小伙伴。

但实际上,和几类人都息息相关。

社保需要个人和单位共同缴费,并且单位缴费金额是个人的2倍左右。

很多企业为了节约成本,只给员工按最低标准,缴纳社保。

年后,这些公司的社保成本,会直接翻倍。

但公司也不容易,可能会把增加的成本转嫁到别处。

比如少发点奖金、降低绩效…

总之,增加的社保成本,要由打工人来买单。

更可怜的,是那些自己缴纳社保的灵活就业者。

他们将会感受到个人和公司缴费的双重压力。

1

不在深圳,是不是就没有影响了呢?

深圳是全国最年轻的城市,经济还很好。

自给自足,原来2360元的缴费基数,其实完全够用了。

但是站在全国的高度,深圳还是可以多贡献点钱。

说到底,还是统筹账户里缺钱了。

之前有新闻说,统筹账户里的钱,到2035年就没有了。

从上图往深了想,很多小伙伴会担心自己领不到退休金。

但我觉得,这种可能性,几乎为零。

社保还是要交的,至少交够15年吧,给生活兜个底。

但你要是说,社保按最高标准缴,那也大可不必!

我们的养老,分为两个账户。

一个是个人账户,典型的多劳多得。

退休后把账户里的总钱数,分摊到规定月份,按照规则,还给你自己。

另一个是统筹账户,你可以理解为大锅饭。

虽然你交的越多,领得也越多,但并非等比例增加。

可以理解为:

交10块,领回来10块;

交20块,领回来15块;

交30块,领回来18块。

并且在计算退休金时,你的工资,要先和平均工资,平均一下。

高收入的,会被平均收入拽下来;

低收入的,会被平均收入提上去。

所以按最低标准缴纳社保,是性价比最高的选择。

如果一直按照最低标准,交30年社保。

然后在一线城市退休,可以拿到3000块的退休金。

在二三线城市退休,由于当地平均工资更低,退休金也更少一些。

你说就这3000块,也不够我花呀?

3000块,对于那些原本收入真的只有5、6000的人来说。

够花了。

但如果你工资可能有两三万,但是社保交的比较低,那这钱确实不够花。

2

现在网上流行“假装怀孕攒钱法”。

为了不让退休后的生活水平,出现断崖式的下降。

我们可以用“假装按更高标准缴纳社保法攒钱”。

比如我工资2万,每月应该交1600的社保,但公司按最低标准只给我交480块。

那我就把每月那1120块的差额,自己攒起来,等老了再花。

别小看这每月1120块,如果能攒够20年。

本金就有26.8万。

如果25岁开始,把这笔钱在未来20年,循序渐进放进商业养老金中,每年1万5。

9年就能领回本,之后领的钱,都是白得的了。

从60岁开始,每年能领回来3万多。

只要还活在这个世界上,就能持续领钱。活得越久领得就越多,收益也越高。

最终复利能接近4%,折合单利超过10%。

如果你不想等60岁再领钱,10年后也可以随时退保拿回一笔钱,复利无限接近3%。

在当下,能在保本的前提下,锁定终身利率;

在未来,可以提供一笔和生命等长的现金流。

而且金满意足5号没有健康告知,不到56岁的人,都可以买。

如果你在考虑养老退休和未来现金流的问题,不妨认真的了解一下。

有个不小的变化是,超过12月31号,30岁以上的朋友就不能买了。

PS:

上周,崽子的居民医保扣费了,375块。

和去年相比,涨了50块钱,涨幅15.4%。

今年这个情况,怎么评价呢?

反正超过我的收入涨幅了。

暖宝保3号少儿门急诊保险

- 上一篇:加息,又降息

- 下一篇:存款利率再降真顶不住了!