金医保少儿长期医疗险:0免赔、保证续保的百万医疗险,还挺香!

百万医疗险的市场,已经很久没有变动了。

但近期,上新了一款0免赔的少儿百万医疗险,能保证续保到孩子18岁,非常值得和大家聊一聊。

此前,市面已经有了一款不错的0免赔少儿医疗险,支付宝的好医保少儿版。

这款新产品,在各保障方面,和好医保少儿版非常相似,但细节方面仍有差别。

接下来,就先来介绍一下这款新产品,再和好医保少儿版对比一下。

看看到底哪款0免赔少儿百万医疗险,更能打?

刚上新的新产品,就是金医保少儿长期医疗险。

和大家熟悉的那款保证续保20年的顶流百万医疗险——金医保一样,同属于中国人保寿险的产品。

先来看看产品的基础信息。

金医保少儿版,只要宝宝一出生,就能替他买上,承保年龄为0天-17周岁。

并且,能够保证续保到18岁,这里要看清楚哈,不是保证续保18年。

假如孩子年龄已经十二、三岁了,实际上有效保证续保时间,并不是很多了。

在等待期方面,特定疾病门(急)诊医疗保险金等待期7天,其他责任等待期均为90天;

基本情况就是这样,下面我讲讲它在保障上面的一些亮点。

首先,它最大的亮点就是0免赔,不限社保范围。

针对规定的120种重疾,经社保报销后,则是按100%赔付,未经医保按60%报销。

并且,对重疾,金医保少儿版还拓展了特需部,在特需部就诊,无论是否以社保结算,都按100%比例报销。

其次,针对百万医疗险常见的质子重离子和癌症院外特药的保障,金医保少儿版都很全,报销的比例也很好。

自带外购药保障,多达157种,包含了两款非常重要的CAR-T特药。

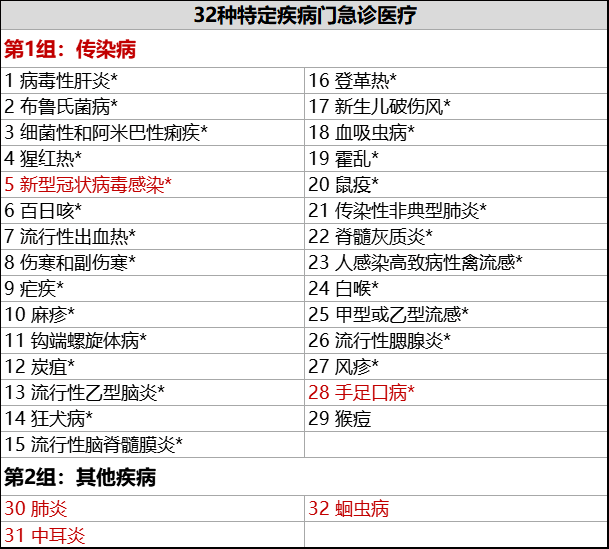

最后,金医保少儿版还能附加特定疾病门急诊报销,也就是意味着,疾病门诊也能够报销了。

但是注意一下,这个特定疾病,只包含了29种儿童常见传染病和肺炎、蛔虫病、中耳炎这三种常见疾病。

当然了,有亮点,也就会有不足。

金医保少儿版的一般医疗保险金,经医保后的报销比例只有80%,而不是100%。

并且,它的质子重离子医疗责任,必须年满14岁以上,才能够附加,且不保证续保。好在,首年免费赠送。

新产品的情况,大致如此。

接下来,我们来看看,它和支付宝的好医保少儿版,有何区别。

基础信息,两款少儿0免赔百万医疗险都基本一致。

都是0日-17岁孩子可以投保,好医保少儿版能够保证续保至19岁,比金医保少儿版多一岁,区别不大。

两款产品差别,主要集中在一些保障细节上。

赔付比例不同

孩子出险时,只要使用了社保,两款产品都一样,按条款,该100%赔付就100%赔,该80%赔付,就80%赔。

但如果是以有社保身份投保,而在就诊时未使用社保结算,金医保少儿版在一般医疗、意外门急诊医疗、和特定疾病门急诊医疗保障上,将按60%的比例赔付。

而同样情况下,好医保少儿版只能赔付48%。

重大疾病

0免赔的金医保少儿版和好医保少儿版,都能够保重大疾病的住院,金医保少儿版能保120种重疾,且确诊重疾后将一次性给付1万元重疾津贴,而好医保少儿版只有28种。

值得一提,两款产品,都只要是患了重疾,都能够去二级及二级以上公立医院特需部、国际部、VIP部接受治疗。

但是要注意的,必须达到重疾的理赔标准。

以金医保少儿版为例。

金医保少儿版关于严重心肌炎的定义是,达到状态分级4级,且持续180天。

如果等级达不到或者天数不够,都不算重疾,也就是说此时去特需部、国际部是报销不了的,这一点一定要注意了。

还有一点就是,不管有没用社保,金医保都能够100%赔付质子重离子的保障,而好医保少儿版则缺失了这个责任。

价格

最后就是价格区别。

金医保整体上,会比好医保便宜个几十块钱。

如果想要追求极致的价格,选择不附加特定疾病门急诊医疗,这个价格还会低个一两百。

综合来看,金医保少儿版的保障会更好,价格会更便宜那么一丢丢。

如果给孩子考虑0免赔的百万医疗险,首选金医保少儿版。

上一个难题解决了,毕竟,金医保少儿版优势还是挺明显的。

那么,下一个难题又来了,都是金医保,是给孩子选0免赔的少儿版,还是选有一万元免赔额的版本呢?

让我们来对比一下。

除了大家都知道的免赔额的差异外,这两款产品,还有着很多区别。

可投保年龄不同

17岁是一个分水岭,孩子17岁以后,只能买保证续保20年的金医保。

主要讲一下最低投保年龄。

金医保要求出生满28天才能买,而金医保少儿版出生就能买。

我们给孩子投保,前提是需要孩子的身份证号,也就是孩子需要上户口。

大多数父母,都会选择在孩子出生一个月左右,给宝宝上户。

所以这个最小投保年龄的差别,我觉得基本上没啥影响。

续保年龄

保证续保年限不同,金医保保证续保20年,而金医保少儿版保证续保至18岁。

我们之前就说过,百万医疗险,最大的优势就是保障续保。

如果孩子从几岁就开始投保,那么两款产品的续保保障,差别不是太大。

但是如果孩子已经十三、四岁了,那么只保证续保到18岁的金医保少儿版,性价比就大大不足了。

质子重离子保障

金医保自带且保证续保20年,而金医保少儿版0-13岁,是没有这项保障的,只有初次投保年龄在14岁以上,才有这项责任。

虽说,首年赠送,但是不保证续保,保障一般。

特定疾病门诊医疗

金医保少儿版可以附加疾病门诊责任,而金医保则是不含这项责任的。

如果孩子平时容易患流感、肺炎,可以重点考虑少儿版的这项责任。

但要注意,仅限32种特定疾病,限额5万,经医保后,按80%报销。

赔付比例

然后就是赔付比例问题了,在我看来,这是一项一锤定音的责任。

最后能赔付多少,决定了,我们到底选择哪款产品。

我们买了百万医疗险,最为在意的是一般医疗的保障。

在这个领域里,金医保有1万免赔额但最高可报销100%,金医保少儿版0免赔但最高只能报销80%。

两者的报销比例不同,会导致报销后实际上到手的钱,差别很大。

我们用医保报销后的剩余金额,二次报销后,对比一下其结果。

可以看到,医保报销后,自费金额5万,是一个分水岭。

大于这个值,金医保优势更大,自费在5万元以内,金医保少儿版优势更大。

但在自费5万元的范围内,金医保少儿版的优势,最多也就在8千元左右;

而一旦自费花费到达十几万、几十万的时候,金医保将会是几万甚至数十万的优势。

花费越多,金医保优势越大。

产品对比差不多了,我们来讲一下结论。

综合来看,金医保和金医保少儿版,孰优孰劣,还很难评。

主要看你侧重考虑的点是啥。

在百万医疗险的层面,我还是更推荐金医保。

逻辑是保大弃小,大额理赔时,体验感更好。

毕竟我们买医疗险,最主要的是保障大额的医疗费用。

金医保,100%的一般医疗报销比例与保证续保20年的质子重离子责任,价值无可替代。

并且,假如孩子年龄比较大,考虑到百万医疗险的保证续保年限,也要选金医保,能保证续保20年,这点相当重要。

但这并不意味金医保少儿版不值得买,事实上,0免赔百万医疗险也是有一定优势的。

如果觉得孩子每年自费不会超过5万,或者是特别心仪特定疾病门诊医疗这个责任,可以优先考虑金医保少儿版。

金医保少儿版的出现,还是非常让我们眼前一亮的,在给孩子投保时,开始衡量0免赔的必要性。

百万医疗险市场,最近总给我一种格局已定的感觉。

你看这次,金医保少儿0免赔版盘点下来,发现实际上终归只是对自家旧产品的复制,创新性保障并不多。

或许,百万医疗险这类产品,目前真是很难再开发出什么颠覆性的保障了。

但也不好说,要是有保司野心大爆棚,说不定冷不丁的哪天,就上架一款更有牌面的百万医疗险了,震撼所有人呢,哈哈~

对此,我很期待。

暖宝保3号少儿门急诊保险