案例分享:暖宝保少儿门诊险,为什么要买无社保版的?

最近,支原体肺炎和流感这套连环拳,把无数家长打得措手不及。

很多家长过来给小孩咨询:暖宝保少儿门诊险,该怎么买?

暖宝保少儿门诊险的两个版本,其实很有讲究的。选错了,可能会导致理赔金额差一大截。

最近就有一个真实的理赔案例:小孩子肺炎住院了12天,前前后后花了1.3万多,报销了1.2万多。

但如果选错版本,相同情况,只能报销7千多块钱,报销金额差了5千。

我们一起来看看究竟!

肺炎住院赔了1.2万

先跟大家讲一个真实的理赔案例:

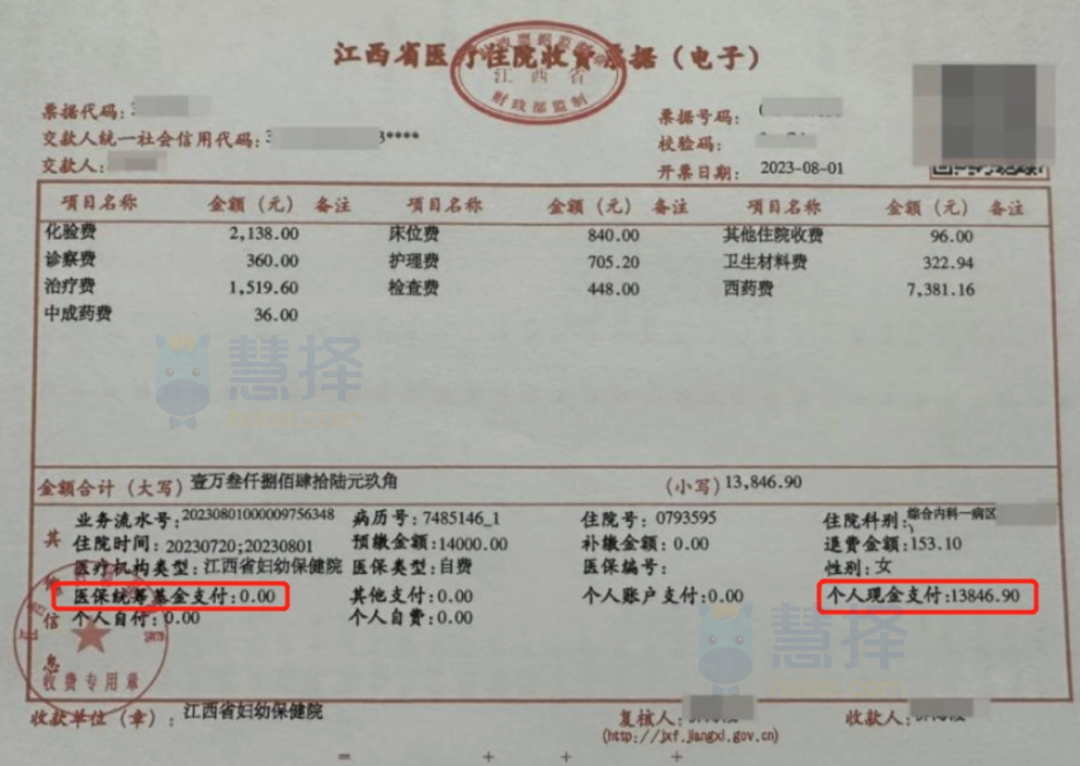

今年7月,陈女士(化名)的小宝因发热40℃、咳嗽反复且没有退烧迹象。

家长带孩子急诊就医,经检查后医生诊断为“肺炎支原体感染”需要住院治疗。

住院治疗12天后出院,前前后后花了13846.9元。

医保统筹一分钱都没有报销,1万多全部自掏腰包。

(图源:小马理赔公众号)

幸好陈女士在年初投保暖宝保少儿门诊险时,选择了【无社保】版本,不管医保是否报销,都能按比例赔付。

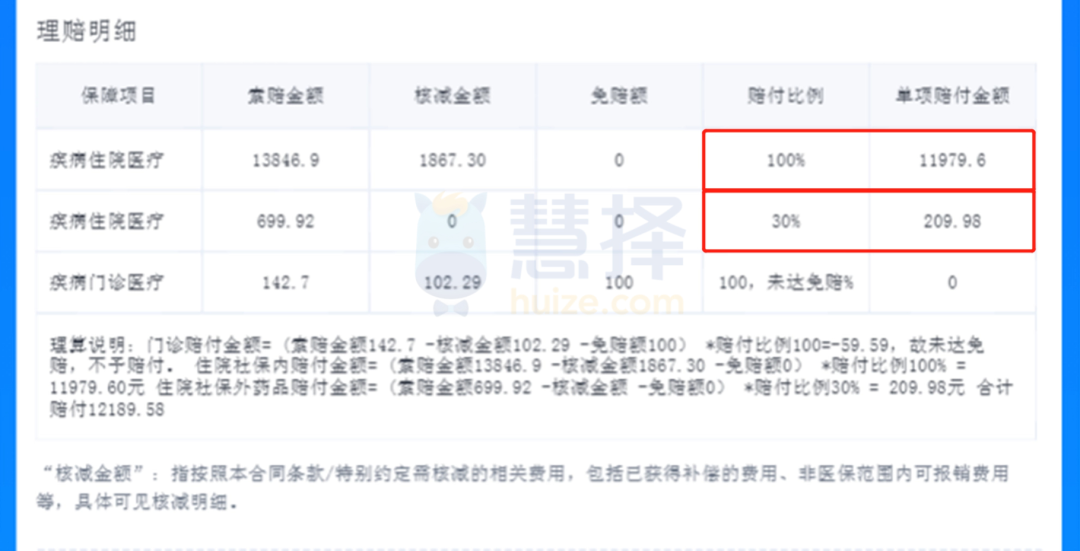

所以,医保目录内的费用100%报销,一共赔了11979.6元。

计算方式是:

可报销金额11979.6元=(总花费13846.9元-非医保范围内费用1867.3元-0免赔额)×100%

(图源:小马理赔提供)

医保目录外的住院费用,只赔付社保范围外用药,报销30%,报销金额为:699.92元×30%=209.98元

门诊费用,扣除医保报销金额后,剩余59.59元,没有超过免赔额(100元),所以不报销。

所以,总的理赔金额为11979.6元+209.98元=12189.58元。

但如果陈女士一开始给小宝买的是【有社保】版本,但却没有经医保报销,最终的理赔金额就差别大了。

给大家算笔账,看看暖宝保少儿门诊险【有社保】版本和【无社保】版本,在买和赔时的差距。

理赔时报销差距

同样是上面的理赔案例,如果陈女士一开始投保的是暖宝保少儿门诊险【有社保】版本。

由于上述案例未经医保报销,为了更好计算,假设医保报销金额为7000元。

可以看出,如果买暖宝保少儿门诊险【有社保】版本,但未经医保结算,那么医保目录内住院费用报销比例降为60%。

总报销金额从12189.58元,变成7397.74元。

自费费用从1657.32元,变成6449.16元。

报销金额相差了近5000元,那这5000元只能自费了。

那我们再看下暖宝保少儿门诊险【有社保】版本和【无社保】版本的保费对比。

投保时保费差距

在投保时,暖宝保少儿门诊险可以选择【有社保】或【无社保】,价格差别也比较大。

有社保版本:660元/年

无社保版本:1060元/年

很显然有社保版本更便宜,价格相差400元。

投保建议

所以,给小孩子买暖宝保少儿门诊险时,若是当地看门诊,无法用医保统筹基金支付的,更建议选择无社保版本。

毕竟目前很多地方对于门诊都是不报销的。

或者还有一种情况是,只能给宝宝买老家的社保,但是宝宝跟随父母在外地生活上学,可能经常需要异地就医,这种情况更建议选择无社保版本。

当然,如果当地少儿医保门诊能用统筹基金支付,且平时就医都用医保的话,当然还是有社保版更划算。

暖宝保3号少儿门急诊保险