达尔文8号重疾险,成年人的新选择,再次刷新地板价

重疾险有几个热销IP,达尔文系列、守卫者系列、超级玛丽系列,它们之间的竞争一直很激烈。

比如新出的重疾险——达尔文8号,再次刷新了单次赔付重疾险的底价。

01

达尔文8号的必选保障是:重疾+轻症+中症+被保人保费豁免。

是非常标准的单次赔付重疾险。

如果你预算有限,选择必选责任,保障足够,保费也非常便宜。

我们来看看达尔文8号的必选保障能便宜多少:同样是投保50万保额,保终身,30年缴费。达尔文8号,比超级玛丽9号和小红花夏致版都要便宜。不只保费便宜,达尔文8号还有2个设计,还能提高中症和轻症的赔付几率。

1、等待期内得了中症/轻症,仅不赔付该疾病,合同继续有效。

以前的重疾险,如果等待期内确诊了中症/轻症,所有的中症/轻症保障都不再赔付。还有更严格的产品,直接就退还保费,终止合同。

2、重疾理赔后,非同组中症/轻症继续有效。

市面上大多的单次赔付重疾险,一旦重疾理赔后,合同就终止了。轻症和中症保障,也会一起结束。

02

除了必选责任便宜,达尔文8号的可选保障也很丰富。今天想重点说的,是恶性肿瘤或原位癌扩展保险金。大部分重疾险的癌症多次赔付,都只保障重度恶性肿瘤。

达尔文8号不仅保障重度恶性肿瘤,还保轻度恶性肿瘤和原位癌。

如果确诊的是重度恶性肿瘤,赔120%保额。如果还确诊了轻度恶性肿瘤或原位癌,可以赔30%保额,投保50万保额,就能拿到15万理赔金。轻度恶性肿瘤和原位癌虽然是二赔一,但有机会多赔付15万已经足够了。

达尔文8号的恶性肿瘤或原位癌扩展保险金,和小红花致夏版的差不多。但达尔文8号的更便宜,非常建议加上这个保障。毕竟恶性肿瘤是发病率最高的重疾,二次赔付的概率也很高。

ps:再聊下达尔文8号的住院津贴。

如果60岁前没有发生过重疾,在60岁后住院,可以每天可以领0.1%的保额的津贴。

投保50万保额,每天可以领500元住院津贴。

投保50万保额,保终身,30年交,30岁男女每年只需要花一百多块钱,就可以加上住院津贴保障。这是达尔文8号新增的保障,实用性还不错,价格也便宜。但有一点不足,住院津贴占用重疾、身故和全残的保额。

简单来说,如果领了住院津贴,之后确诊重疾或者是身故、全残了,会扣除已经给付的住院津贴额度。

举个例子:

假如老王投保了50万保额的达尔文8号,附加上住院津贴。如果先领了15万住院津贴,之后重疾、身故或全残只赔35万(50万保额-15万住院津贴)。占用重疾、身故和全残保额后,性价比就没那么高了,可以斟酌一下,看自己要不要加。

03

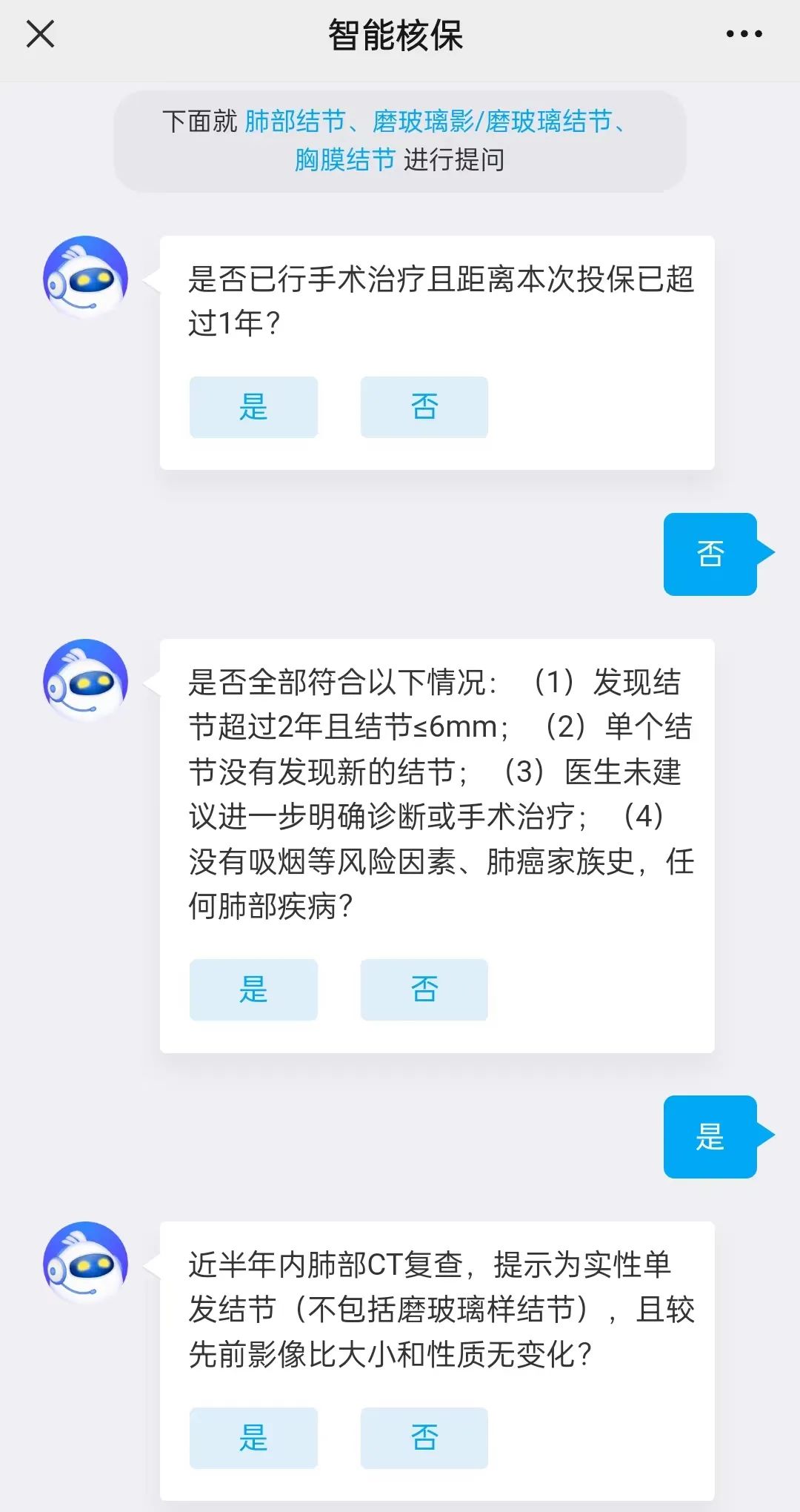

达尔文8号对部分疾病核保也宽松。比如肺结节、磨玻璃影/磨玻璃结节、胸膜结节,有些要求严格的产品,是直接拒保。发现结节超过2年,且结节≤6mm,有机会正常投保达尔文8号。

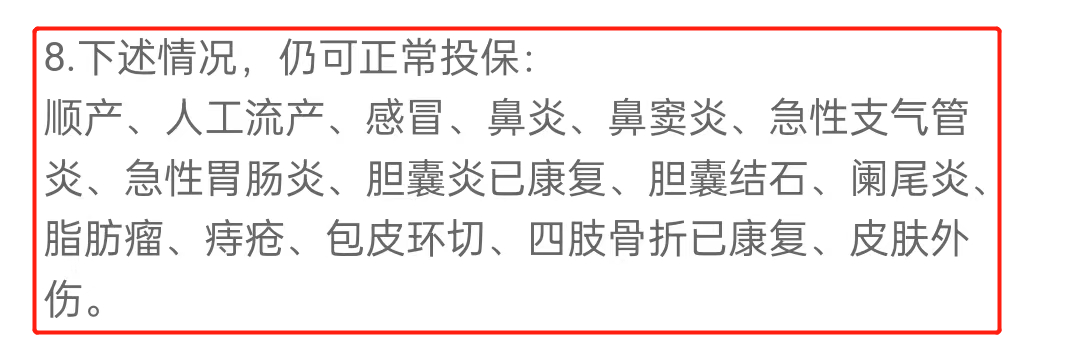

另外有下面这些疾病,可以正常投保达尔文8号。比如顺产、人工流产、急性支气管炎、急性胃肠炎等。

因这些健康异常,不好投保重疾险的朋友,可以考虑达尔文8号。另外达尔文8号没有询问烟酒史,有相关疾病或者烟酒史的朋友,也可以优先考虑。

04

达尔文8号是一款,主打高性价比的单次赔付重疾险。必选保障性价比高,可选保障也很全面。

星相守2号百万医疗险