在低利率市场环境下,人们的选择更趋向于稳健,希望有更强的抗风险能力,这时大公司的优势就凸显出来。

今天给大家的这种养老年金险,不仅有大品牌背书,市场认可度高,也有产品独到的竞争优势。

✔高龄友好,最高支持80岁投保

✔没有健康告知,投保更宽松

✔投保方式灵活,支持趸交/3/5/10年交

✔满足保费要求,可对接高端养老社区

✔现金价值增长快,趸交最快第4年现价>保费

这款产品究竟是何方神圣?保障哪些内容?有什么特殊权益?今天带大家一探究竟~

01

、大品牌养老年金险揭秘

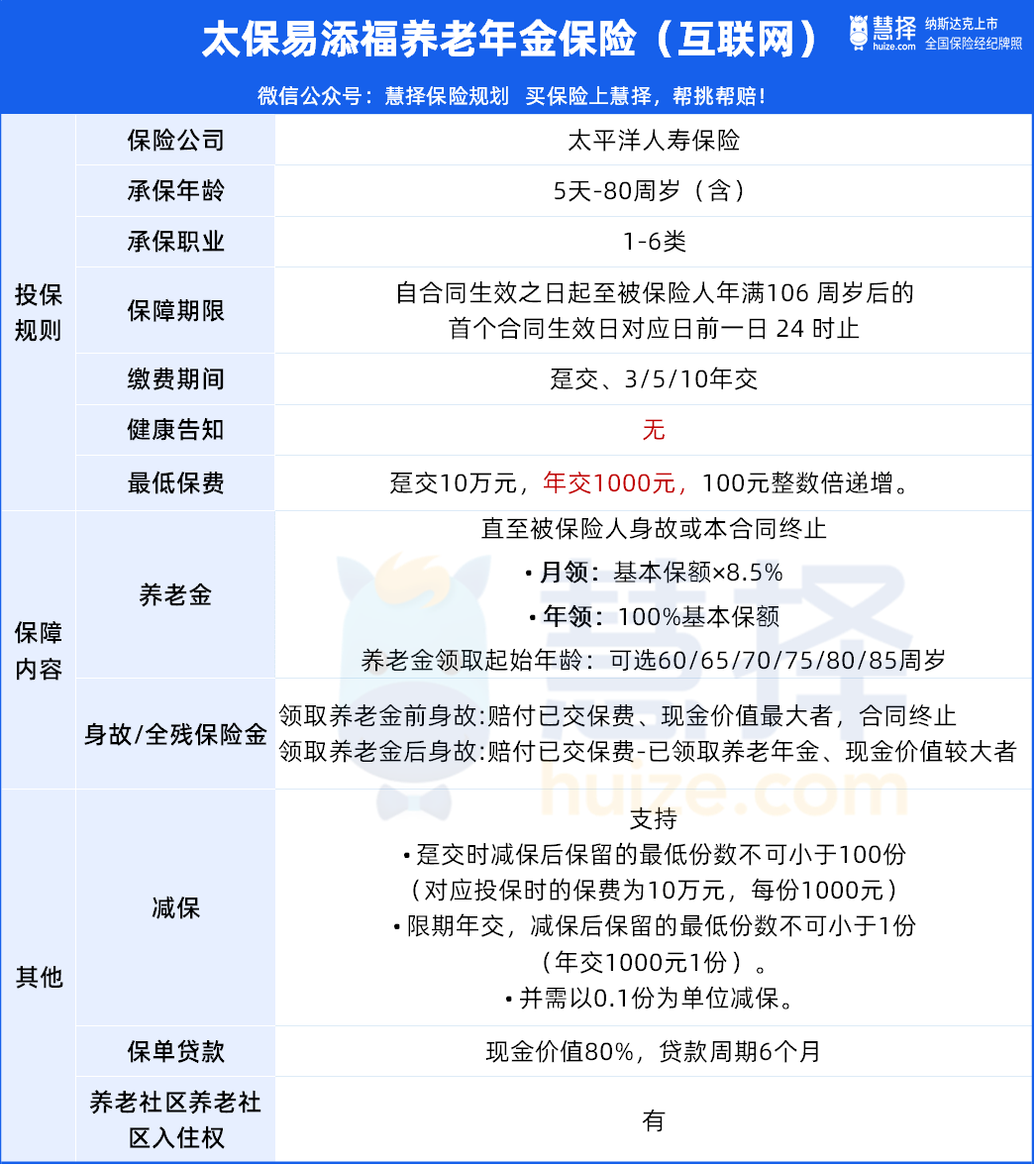

这款集各大亮点于一身的全能型选手,大名叫易添福养老年金(互联网),由太平洋人寿保险公司承保。

保障内容,也帮大家梳理好了↓

易添福养老年金(互联网),主要承担的是在合同保障期内,支付约定的养老金,让我们在退休后有钱花~

养老金领取起始年龄有:60/65/70/75/80/85周岁。领取分月领和年领:

• 月领:基本保额×8.5%

• 年领:100%基本保额

从保障表上看,太保易添福(互联网)养老年金保险主要有3大亮点:

太保易添福养老年金险投保门槛低

年交保费仅1000元起,无论预算高低,都能规划自己的养老生活。

在投保年龄上也是罕见的宽松,最高支持80周岁投保,职业限制放宽到1-6类,并且没有健康告知,对于高龄及身体健康有异常的朋友,非常友好。

太保易添福养老年金险资金调配方便

太保易添福(互联网)支持减保、保单贷款,想用钱的时候,可以申请。

保单贷款跟其他年金一样,最高可以贷款现金价值80%,贷款周期6个月。

减保规则非常灵活

• 趸交时,减保后保留的最低份数不可小于100份(对应投保时的保费为10万元,每份1000元)

• 限期年交时,减保后保留的最低份数不可小于1份(年交1000元1份)。 并需以0.1份为单位减保。

举个例子

30岁的王先生,投保太保易添福(互联网),100万一次性交清;

10年后急需用钱,最高可以减保900份对应的现金价值:

保单第10年末可支取现金价值为(123.6万/1000份)*900份=111.24万

期交的减保灵活度会更高。

假如,王先生10年交*10万,10年后急需用钱,最高可以减保999份:

(123.6万/1000份)*999份≈100.3万

太保易添福养老年金险支持对接养老社区

“太保家园”是中国太保旗下高品质养老社区品牌,总投资额200亿元,全国已落地项目13个,总投资床位数超1.4万张。

目前成都、大理、杭州已开业,上海普陀、上海崇明、青岛、厦门、南京、武汉、郑州、北京、三亚、上海静安在建设中。

投保太保易添福(互联网),

不同的保费门槛,对应不同的养老社区入住权:

太保家园▪上海普陀国际康养社区

三季有花,四时有景,海派三层低密社区,给老克勒带去属于申城的独特记忆和心灵体验,静享私密与宁静。

(图源:太保家园官网)

太保家园▪厦门国际颐养社区

在“集天下之美”的厦门市集美区,有一段风景秀丽的滨海旅游浪漫线。

太保家园·厦门国际颐养社区,就坐落于此。

(图源:太保家园官网)

02

、太保易添福,保单利益表现

这么多的保障和权益,看起来很不错。

但是到约定的期间,我们能领取到多少钱?

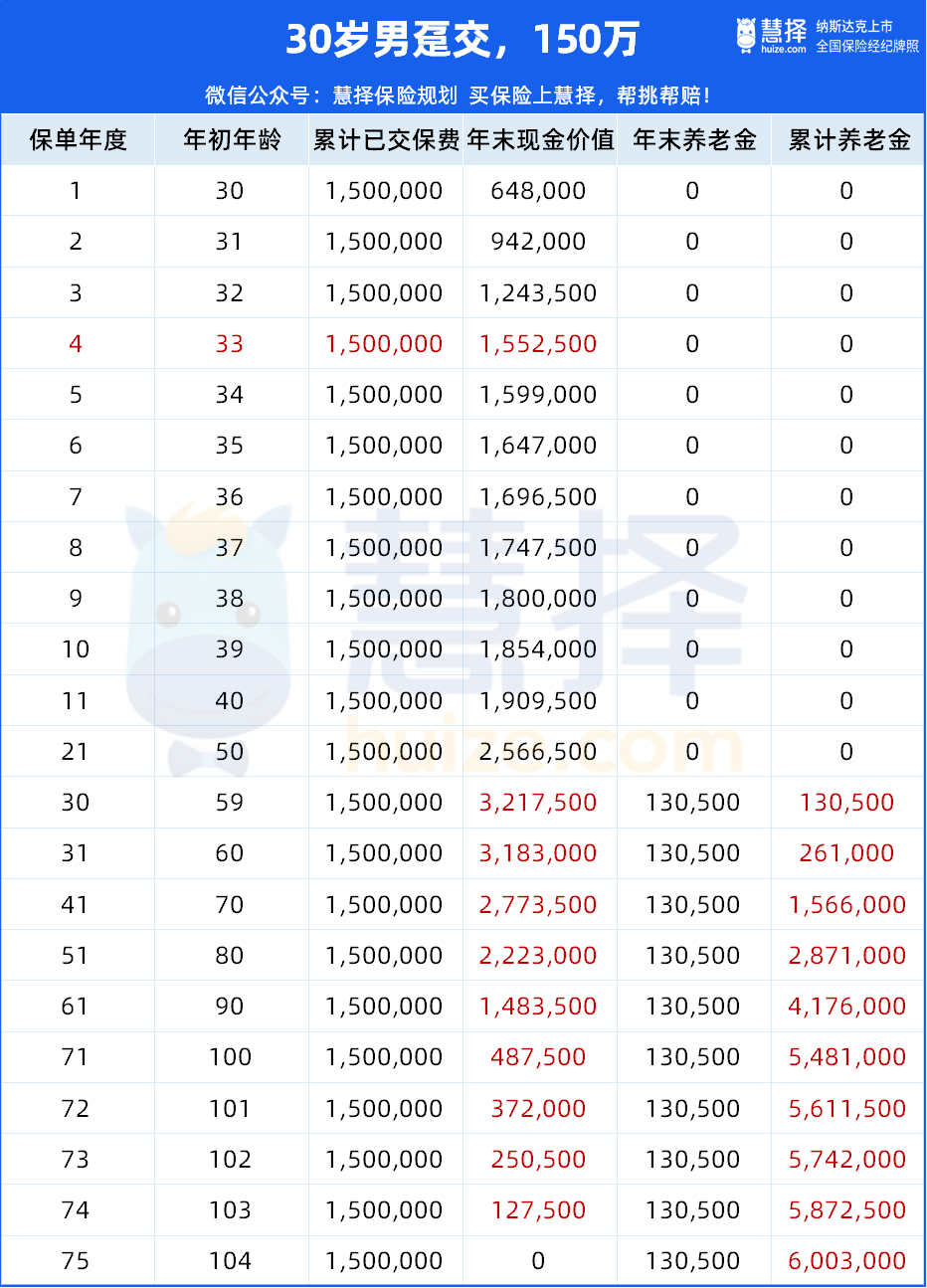

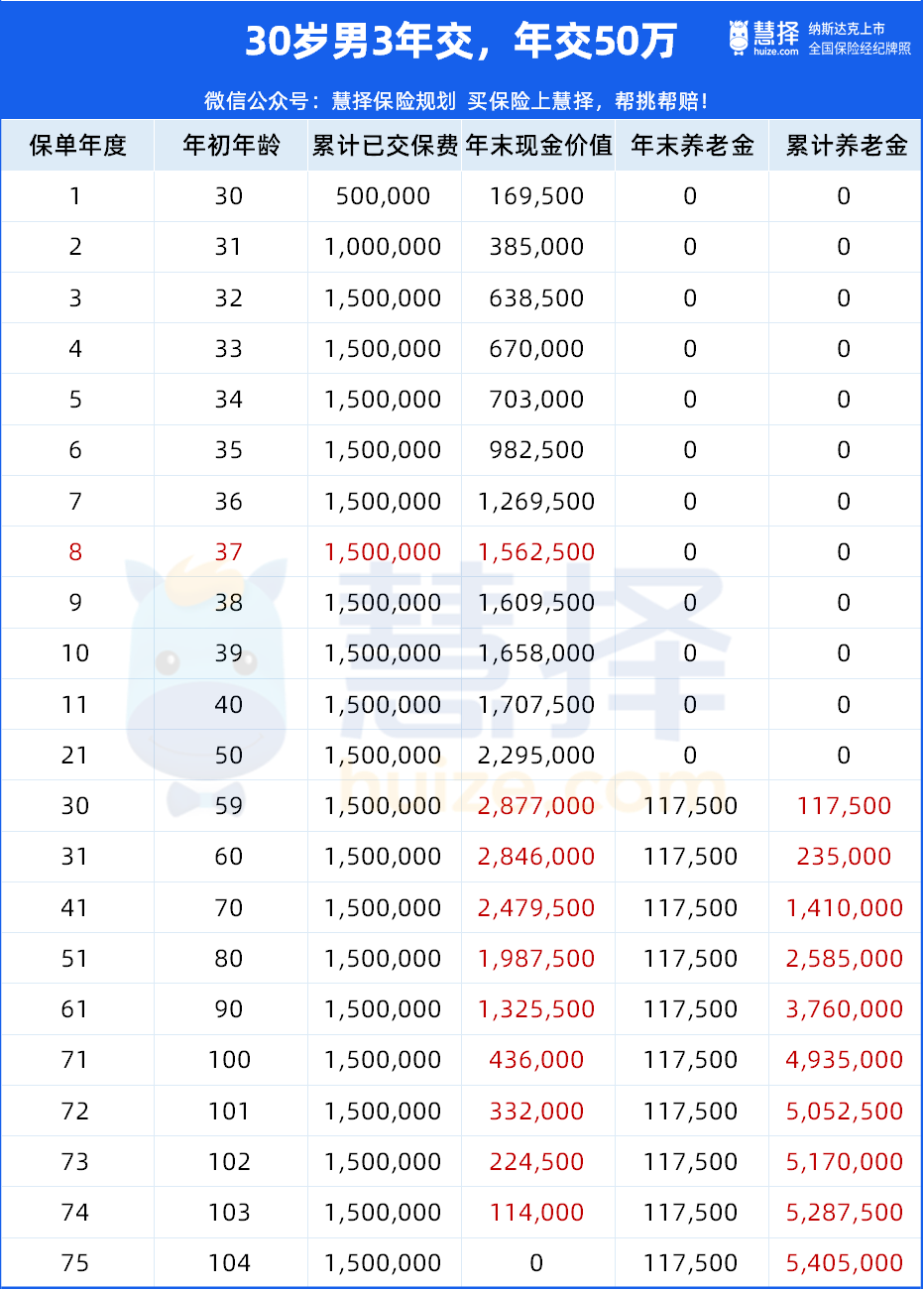

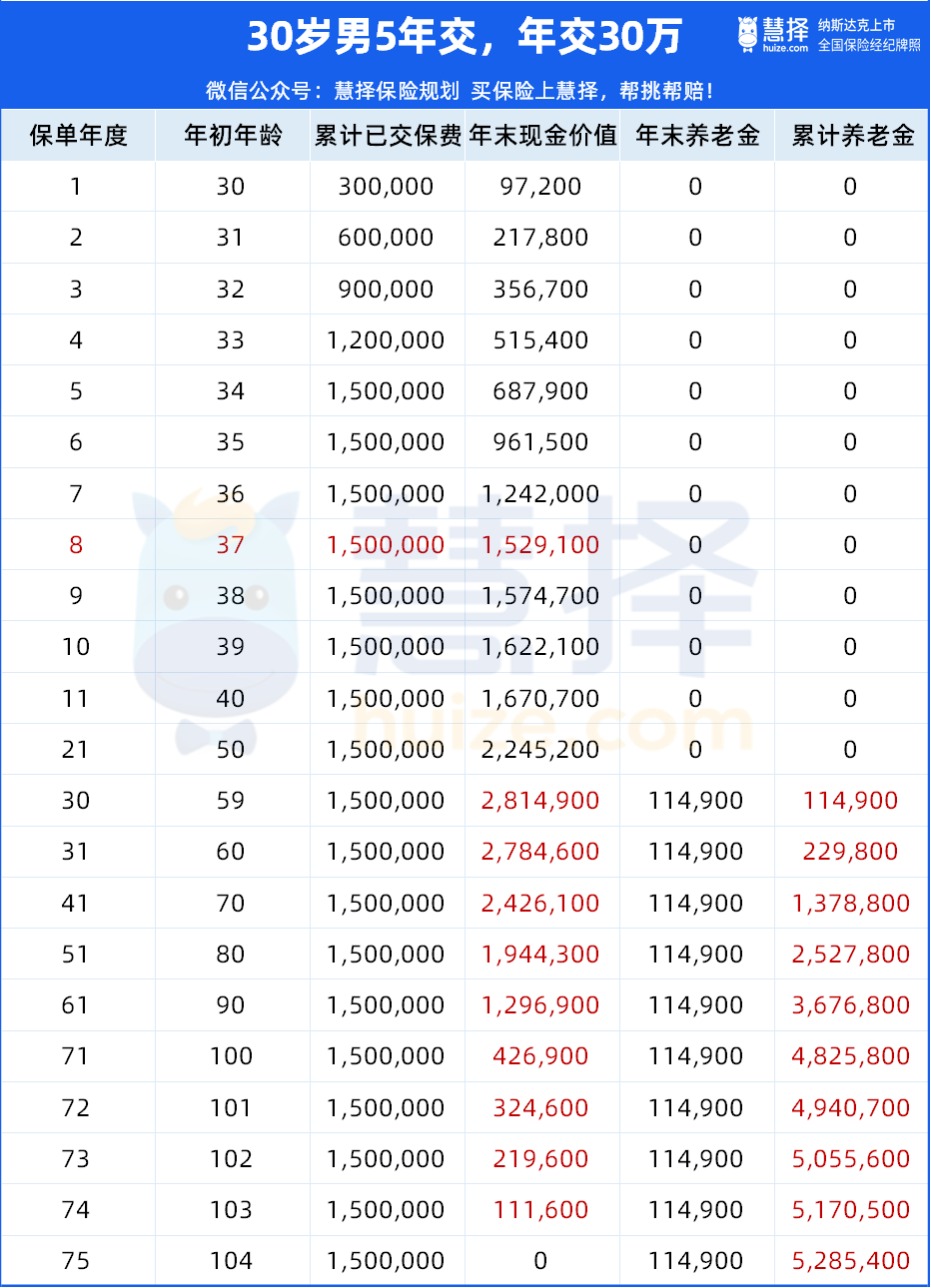

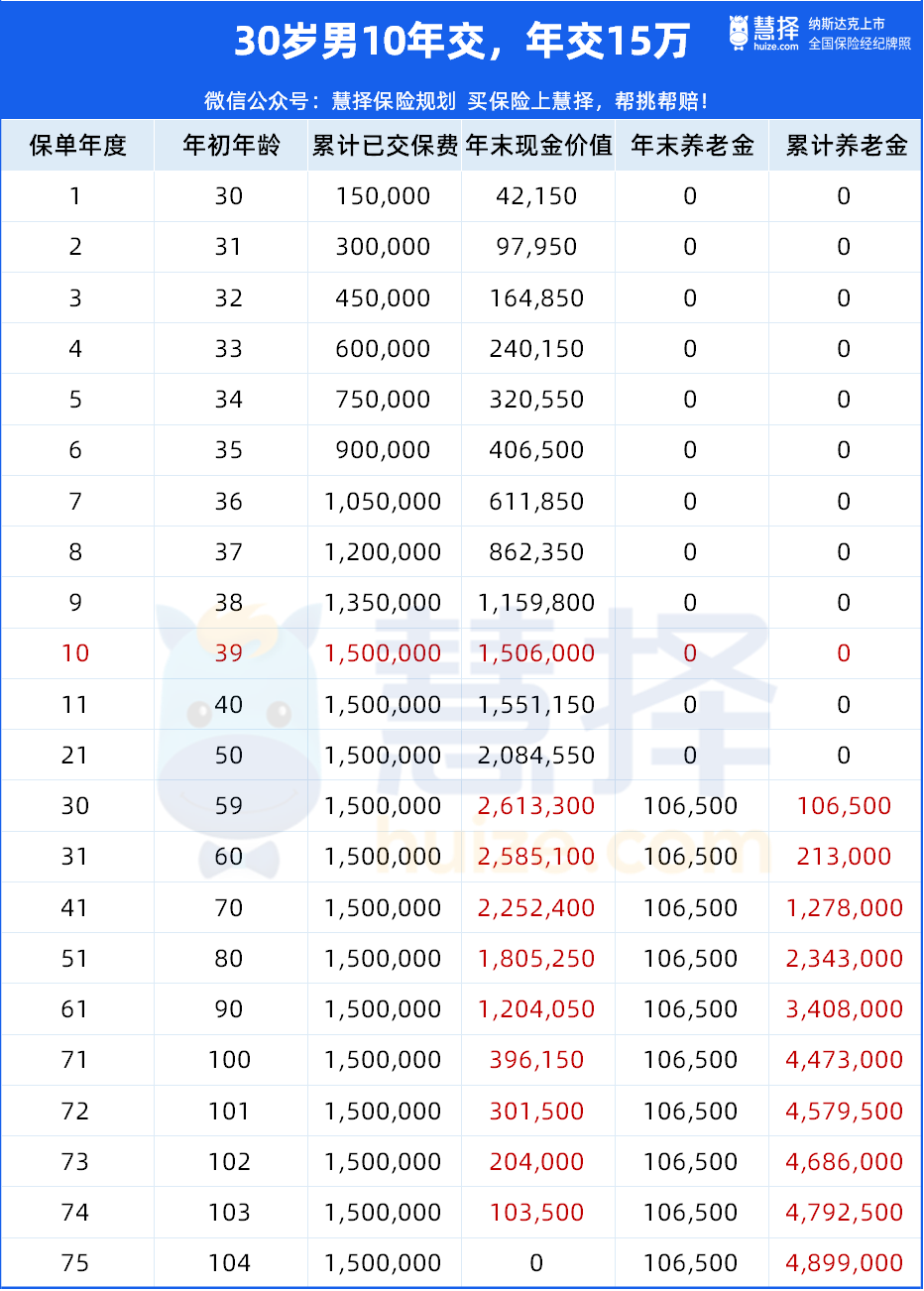

我们以30岁男趸交、3/5/10年交、60岁开始领取举例子▼

可以看到,上述案例:30岁男投保太保易添福(互联网),60岁开始领取,总保费150万,不同交费期,现金价值>已交保费的时间分别是:

1、趸交--4年、3年交--8年、5年交--8年、10年交--10年

2、现金价值增值速度快,并且可以看到现金价值持续时间超过100岁~

如果月领,104-105岁之间每个月有对应的现金价值。

拥有现金价值,代表着拥有灵活调配资金的权益。

同样的保费,不同的交费期,每年能领取的养老金也不一样:

趸交,每年能领13,0500元;

3年交,每年能领11,7500元;

5年交,每年能领 11,4900 元;

10年交,每年能领10,6500元。

活的时间越长,累计领取到的钱会越多~

备注:

1、上述案例展示的年龄点所累积领取养老金与现金价值,均为客户持有保单至对应年龄,并在此前未进行任何基本保额变更的前提下,测算而得。

2、各年龄点的保险利益中,不可兼得、只能选择领取一种。

总的来说,太保易添福(互联网)这款养老年金,不仅有大品牌背书,还有自己独特的竞争优势。

无健告,高龄客户投保友好,领取方式灵活,现金价值增速快,还可对接太保家园养老社区,非常适合有养老规划的朋友。

再者,产品现金价值的持续时间长;万一要花钱,也不怕要求爷爷告奶奶,可以申请减保或者保单贷款。

希望现金价值>已交保费更早,可以选择趸交;

希望交费期长一点,现金价值跟每年养老金都不低的,选3年或5年交;

希望慢慢攒的,选10年交。

最后,如果还不知道要怎么选的朋友,可以预约保险咨询顾问,帮你一起出谋划策。

温馨提示

1、“太保易添福养老年金保险(互联网)”简称“太保易添福(互联网)”。

2、本宣传资料所载内容仅供理解保险条款所用,并不构成保险合同的组成部分,具体保险责任、责任免除、犹豫期、等待期、理赔要求及其他权利义务内容以“太保易添福养老年金保险(互联网)”产品合同条款为准。

3、您犹豫期后解除合同,一定期限内会有部分