保险资讯

暖宝保儿童门诊医疗险,平均每天1块多钱,带娃门诊看病也报销

更新时间:2023-11-16 16:35

最近身边很多孩子都支原体肺炎了

据说支原体肺炎每隔几年就会大流行一次,今年尤其严重。

我本想囤点药的,但专家说了不要乱用药,青霉素和头孢不管用。

他们建议远离传染源,最好手卫生、增强免疫力。

学校那么多人,潜伏期还有1-3周,怎么远离呢?

现在就只能拼免疫力了。

轻度的支原体肺炎,在门诊打点滴就可以,平均花费在1千元左右。

严重一点的,就得住院了,花费在3-5千元。

这个金额就有点尴尬,百万医疗够不着报销门槛,自己负担又有点肉疼。

无论住院还是门诊,也不管是疾病还是意外,它都能报销。

关键是每天一块多点的价格,让人很难不心动。

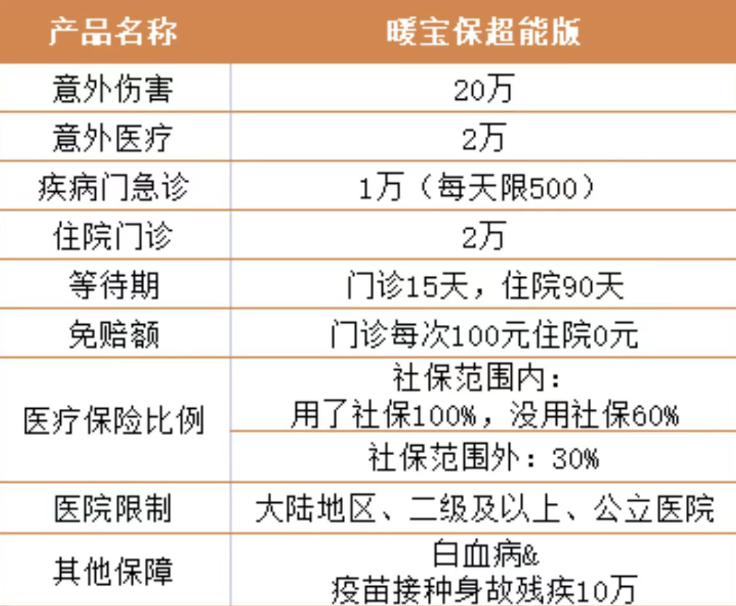

1、产品形态

2、产品亮点

亮点一:疾病门诊可以报销

首先,暖宝保肯定不是我娃保障方案中的第一梯队产品。

暖宝保3号少儿门急诊保险