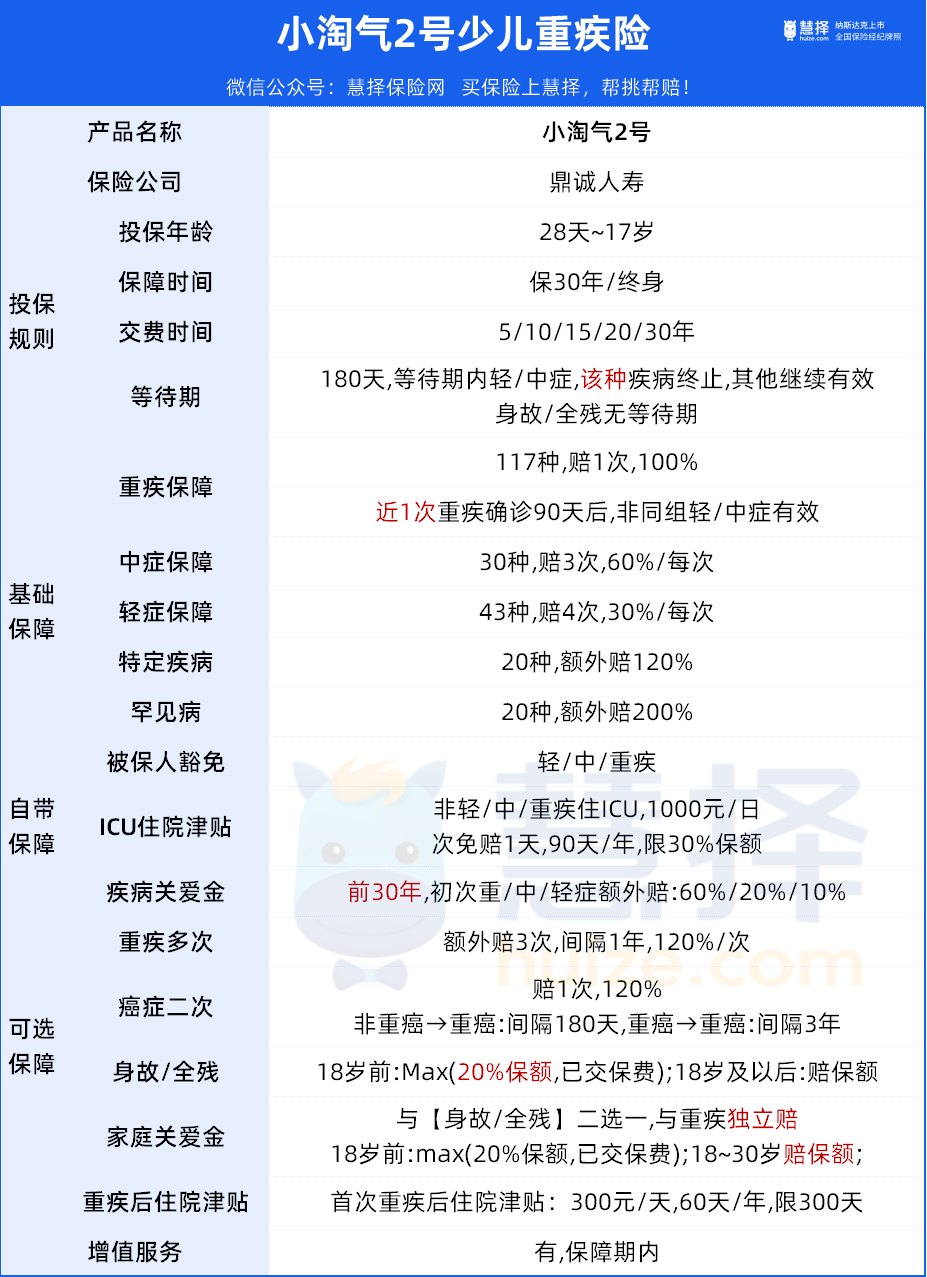

这3种买法,小淘气2号重疾险购买才划算!

在很多人眼里,少儿重疾险,保障都差不多,无非是打价格战、比谁更便宜。

而小淘气2号的出现,彻底打破了这个刻板印象。

因为它不仅基础保障过硬、性价比高,还有不少创新的点子。

小淘气2号,到底有多强?

小淘气2号,优势主要体现在两方面:

1、基础保障过硬

高发轻症/中症、少儿高发重疾、少儿特疾,涵盖全面,且赔付额度高;

等待期内患轻症/中症,只终止该种疾病,其他轻症/中症继续有效,相当宽松;

重疾确诊后满90天,轻症/中症就能再赔,没有其他隐形限制条件,比很多同类产品更友好。

2、创新保障很实用

自带【ICU住院津贴】:非重疾/中症/轻症导致的ICU住院,每天能领1000元住院津贴,相当于降低了理赔门槛,对孩子来说非常实用。

【重疾后住院津贴】:从首次重疾开始,不论疾病或意外住院,都有300元津贴,哪怕住一天也赔,充分考虑到了大病后的身体状况。

【家庭关爱金】:重疾理赔后,身故还能再赔一次,相当于多了一个保30年的少儿定期寿险。一个家庭养育孩子的成本很高,这项保障非常人性化且创新。

总之,小淘气2号,是一款很不错的少儿重疾险,可选保障的组合方案也比较多。

接下来我们从最直接的——保费预算的角度,给大家说说3个最划算的搭配方案。

每年几百元,80万基础重疾保障!

少儿大病,呈现“三高”趋势:高发病率,高治疗费,高治愈率。

所以一个很现实的问题就是:

一旦孩子生病,能不能治好,某种程度上就取决于,家里能拿多少钱出来治疗。

这里提醒大家:预算有限,千万不要盲目追求保终身,一定要保额优先。

保额不够,根本起不到“风险转移”的作用。

之前就有位粉丝朋友,每年花 3 千多,给孩子买了一个保额只有10万的重疾险。万一出险,这10万简直杯水车薪。

所以,预算只有几百元的话,果断考虑第1套定期高保额方案:

保30年,基础保障+【疾病关爱金】。

以0岁男/女,投保50万额度,交20年,保30年为例:

如图,每年几百块,首次理赔就能获得:

重疾:赔160%,80万

中症:赔80%,40万

轻症:赔40%,20万

特疾:赔280%,140万(比如:少儿白血病)

罕见病:赔 360%,180万

除此之外,还自带ICU住院津贴:非轻/中/重疾住院,每日1000元津贴。

而且这些保障,直接贯穿了整个 30年的保障期。

为什么这么配置?

基础的重疾、轻症、中症、特疾、罕见病保障,就不多说了。

这个方案最大特点是:附加了【疾病关爱金】,这是一个大幅提高赔付额度的附加保障。

前30年,首次患重疾/中症/轻症,分别额外赔60%/20%/10%。

第一,拉高了三项基础保障的保额。

第二,“前30年额外赔”非常少见,相当于覆盖了整个保障期。

要知道,同样在保 30年的情况下,小青龙2号、大黄蜂9号,是前10年额外赔,青云卫2号是前15年额外赔。

老实说,单看基础保障,小淘气2号,价格并不是最极致的,但加上疾病关爱金后,真的相当能打。

一年几百块钱的重疾险,可以保到孩子经济独立,性价比相当可以了。

每年2千多,终身高额保障

孩子的人生很长,但凡预算充足一点,建议在孩子身体健康、保费低的时候,选择一份保终身 的少儿重疾。

预算有2千左右,可以考虑第2套保障方案:

保终身,基础保障+【疾病关爱金】+【癌症二次赔】。

在方案一的基础上,方案二有以下提升:

1、从保30年,提升到保终身

保终身,如果想节省预算,在不附加的其他保障的话:0岁孩子,每年保费不超过2千,保费不会很高。

而且还考虑到,孩子小时候一旦得过重疾,长大后就很难买到重疾险了,这也是很多家长想要“一步到位”的原因。

2、增加【癌症二次赔】

给孩子选择保障终身的同时,最好能带上多次赔付。主要包括两项:

【癌症二次赔】:是针对癌症的加强保障。

① 首次癌症,间隔3年后再次患癌;

② 首次非癌症,间隔180天后患癌;

都可以再赔120%,但有一定的局限性。

比如:如果首次癌症,第二次不是癌症,这种情况就赔不了,就需要用到【重疾多次赔】。

【重疾多次赔】:不同种重疾,符合条件每次赔 120%,额外赔3次,和【癌症二次赔】很好地互补。

但如果两个都附加的话,保费会有点超额。

综合考虑后,在本方案中加入的是【癌症二次赔】,毕竟不论是成人还是小孩,癌症都是最高发的大病。先把癌症保住,有预算再考虑其他附加保障。

0岁男孩,交30年,保终身,每年仅需2361元。

这样的保障水平,相比市面上动不动就五六千的终身重疾险,真心划算太多。

每年不到3千,终身全面保障

如果觉得方案二中的保障还不够,想要给孩子更全面的保护,那是不是所有可选项都加上呢?

并不是!

在既控制预算,又考虑保障升级的情况下,我们规划了保障方案三:

基础责任 +【疾病关爱金】+【癌症二次赔】+【重疾多次赔】+【家庭关爱金】+【重疾后住院津贴】。

相比方案二,方案三新增了3项保障:

① 【重疾多次赔】

前面已经具体介绍过,这里就不重复了。

总之,【癌症二次赔】+【重疾多次赔】,在一个终身全面保障中,还是非常有必要的。

② 家庭关爱金

小淘气2号,【身故/伤残】、【家庭关爱金】,只能二选一。

大家知道,终身重疾一旦加上【身故/全残】,保费就会飙升,小淘气2号也不例外(直接到 4 千以上)。

综合考虑,在方案3中,用的是【家庭关爱金】:30岁前身故,都可以直接赔保额。

先保到孩子30岁,等孩子成年了或有自己的小家庭了,可以自己给自己配置定期寿险。

③ 重疾后住院津贴

0岁孩子,这一项的附加成本,大概在几十块左右,大家可以酌情附加。

以上。整套方案三算下来:

0岁男孩,50万保额,交30年保终身,每年是 2918元。

不到3千,就可以拥有一份超级全面的终身保障方案,值了。

写在最后

总的来说,小淘气2号,保障内容丰富,且投保灵活,保费优势也比较大。

如果预算实在有限,又想给孩子一个终身保障的话,大家可以适当减少一下保额。

文中我用的是50万来演示的,大家实际也可以用40万、30万,尽量不要再低了,否则就起不到很好的保障作用。

达尔文12号重疾险