太平洋e享护-医享无忧百万医疗险为什么要买?怎么买更划算?

如果问最近有哪款“百万医疗”比较火的话,那恐怕非太平洋健康的【e享护-医享无忧百万医疗险】莫属了。

它究竟凭啥红透半边天呢?今天小马老师就和来大家唠唠~

本文将介绍以下内容:

有医保,为什么要买百万医疗?

百万医疗,为什么要选"医保无忧"?

医保无忧,怎么买更划算?

一、有医保,为什么要买百万医疗?

太平洋e享护-医享无忧百万医疗险是一款百万医疗,主要是用来报销因疾病或意外所产生的高额医疗费的。

有朋友会纳闷:咱不是已经买了医保了吗?为啥还要再买百万医疗呢?

其实截止至2020年底,我国有医保的人就高达13.6亿人了,参保率在95%以上,可以说几乎人人都有医保。(数据来源于国务院官网 http://www.gov.cn/xinwen/2021-07/26/content_5627525.htm)

但社保是有局限性的,因为万一生病住院,它只能报销医疗费用当中的一部分,而剩下的一大部分还是需要自己掏腰包的。

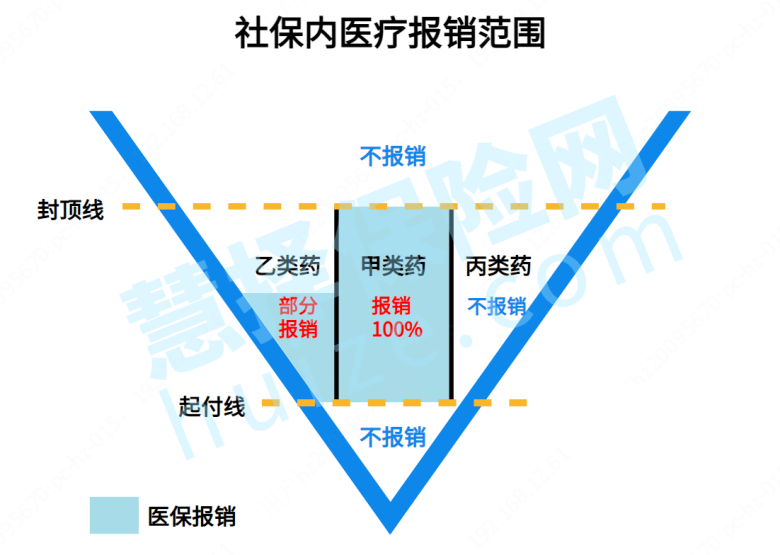

以便大家理解,小马老师画了一个图:

图源:自制

水杯代表我们所花的医疗费:

起付线以下需要自己承担,通常500-2000元;

封顶线以上也是需要自己承担,通常为20万元;

一部分药物、医疗设备、项目只能报销一部分,另一部分需要自己承担;

一部分药物、医疗设备、项目无法报销,需要自己承担;

最终,社保能报销的仅是“蓝色”部分。

当遇到的是重大疾病,社保更是杯水车薪,这也是我们常常会在网上见到“轻松筹”、“水滴筹”的原因。

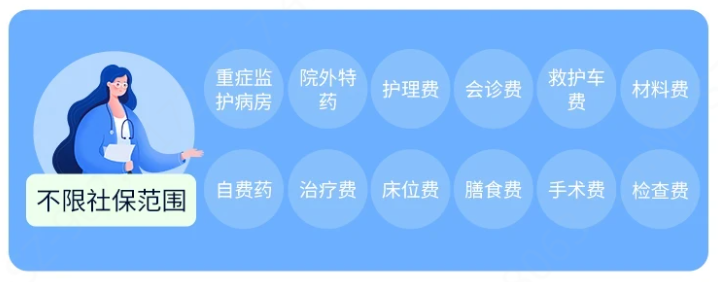

但如果有百万医疗,则可以在扣除免赔额后(一般是1万元),对保障范围内的医疗费用再进行100%的报销,无论是进口药还是自费药,这样一来,就大大减轻患者家庭的经济压力了。

如果有重疾险,那还能直接赔付一笔钱。这笔钱不限制用途,可以作为患病后的误工费、康复费、疗养费......

图源:慧择保险网

举个栗子:

老王因癌症住院,医疗费用总共花了30万,医保只报销了10万,自己还需要付20万。

如果有一份百万医疗的话,那老王还可以报销:(20-1)*100%=19万

自己只需要掏:1万

更重要的是,百万医疗很便宜,大多数性价比高的产品,30岁投保,一年也就两三百。每天几毛钱,可以说每个人都负担得起。

所以小马老师建议:在健康条件允许投保的情况下,无论男女老少,百万医疗是人手一份,必不可少的险种!

二、百万医疗为什么要选太平洋e享护-医享无忧百万医疗险?

市面上百万医疗千千万,为什么要选医保无忧呢?原因有以下4个:

1、续保无忧

在这20年内,不用害怕因健康状况变化、理赔过,或者停售而中断保障,续保也不用健康告知和等待期。

无论是25岁-45岁的奋斗期,还是45岁-65岁的疾病高发期,20年的保证续保期都能轻松覆盖。

2、投保无忧

投保年龄限制少,对老年朋友来说非常友好。

另外,医享无忧的投保职业也较为宽松,只要不是规定的高危职业(其他一般限制1-4类职业投保),都能买。

3、保障无忧

除了住院医疗、门诊手术、重疾特殊门诊等报销项目之外,

还能报销住院前30后30天的门(急)诊,而一般其他百万医疗只报销前7天后30天而已。

医享无忧在重疾方面表现更佳,不仅自带120种重疾关爱金(赔1万元)、质子重离子保障,

还可以按需附加恶性肿瘤特药保障(包含120万的抗癌CAR-T药品:奕凯达和贝诺达),

88种特定药品,0免赔,100%赔付,最高200万,同样保证续保20年。

不止如此,报销方面额度和比例也很给力:

一般医疗和特疾各200万/年,重疾400万/年,共享1万免赔额。

4、保费优惠多多

完成健康任务(早起打开、积极体检等),达到相应健康信用分数,不仅能培养我们健康意识、降低健康风险,还可以享受次年续保15%保费优惠。

5、全流程贴心的增值服务

这也是为什么近来这么多用户咨询投保的原因。

三、太平洋e享护-医享无忧百万医疗险,怎么买更划算?

但说到投保这款产品,其实还有一个小攻略,这么买,能省保费!

推荐买法:3个及以上家庭成员一起投保!

既能享受全员费率95折,又能家庭共享1万元免赔额,降低理赔门槛;并且保单来自同家保险公司,续费、家庭保单管理上省心省力,非常方便。

你get到了吗?

最后,如果还有其他投保方面的问题,可以联系你1V1的保险咨询顾问哦!

星相守2号百万医疗险