弘康人寿保险公司怎么样?

相信大家也都能感受到,现在互联网一说增额终身寿险,都避不开弘康的金满意足(金玉满堂)系列。

但凡投保,基本是大几十万、几百万的投入,所以我们一直想再写写弘康人寿这家保险公司(以下简称弘康)。

正好上周去了一趟他们的总部,今天来交个作业,也顺便说说感受!

了解一家保险公司的基本情况,我们一般是先看保险公司官网的公开信息披露,数据可以体现很多东西,比如:

偿付能力

综合风险评级

退保率

投诉率

净资产收益率

产品性价比

最后,再结合产品和实地探访的情况综合评判。

偿付能力充足率

偿付能力充足率是衡量保险公司“有没有钱赔”的重要指标。

计算公式:

核心偿付能力充足率 = 核心资本/ 最低资本

综合偿付能力充足率 = 实际资本/ 最低资本

很多人可能简单把它理解成,偿付能力充足率100%,相当于一家保险公司的所有被保人同时申请理赔,公司资产刚好够赔…

这个肯定是不准确的。

“偿付能力”的设定,涉及不同保险市场复杂的风险特性、监管导向、资产负债管理、风险防控等内容,计算相当繁琐,非精算人员很难理解透彻。

你可以理解为,偿付能力充足率越高,就代表偿付能力越强(越有钱赔)。

对保险公司来说,偿付能力充足率倒也不是越高越好。

比如,新开业的保险公司业务量比较少,或者保险公司的资金运用能力差,钱放着不拿去投资,数据都会偏高。

正常讲,综合偿付能力充足率在150%-200%之间是一个不错的水平。

关于偿付能力,监管有严格的评判标准,还划好了黄线和红线。

红线,也就是基本要求,高于这个指标就是合格的:

综合偿付能力充足率不得低于100%;

核心偿付能力充足率不得低于50%。

黄线,高于这个指标就代表是经营稳健、健康的:

综合偿付能力充足率不得低于120%;

核心偿付能力充足率不得低于60%。

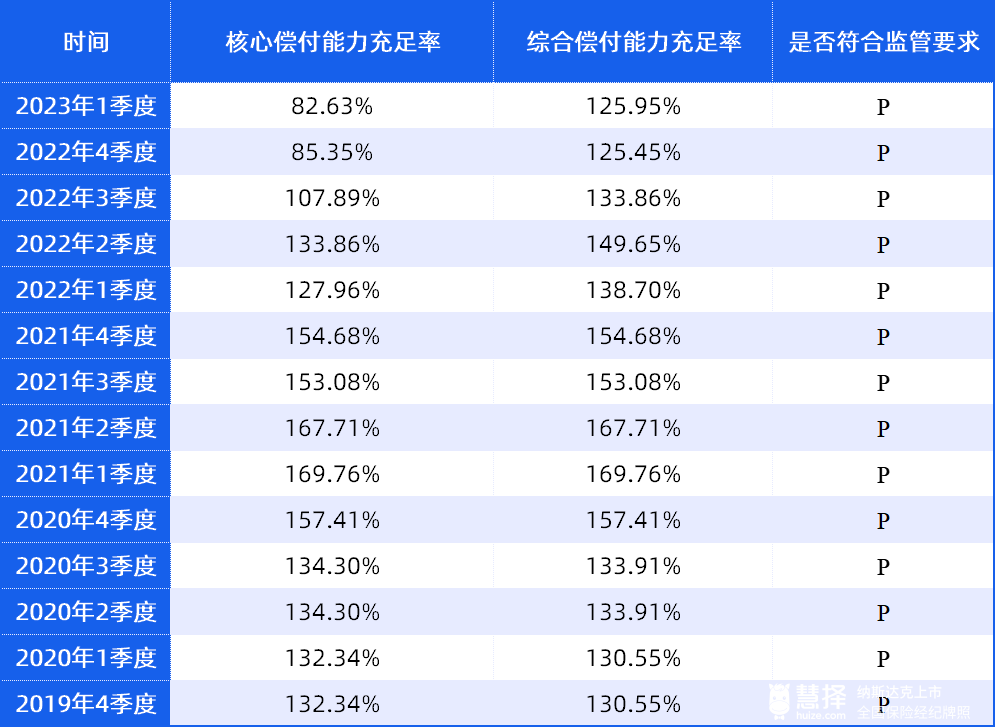

我们把最近几年弘康的偿付能力报告都看了一下,表现还行。

数据来源:弘康人寿保险公司官网-公开信息披露

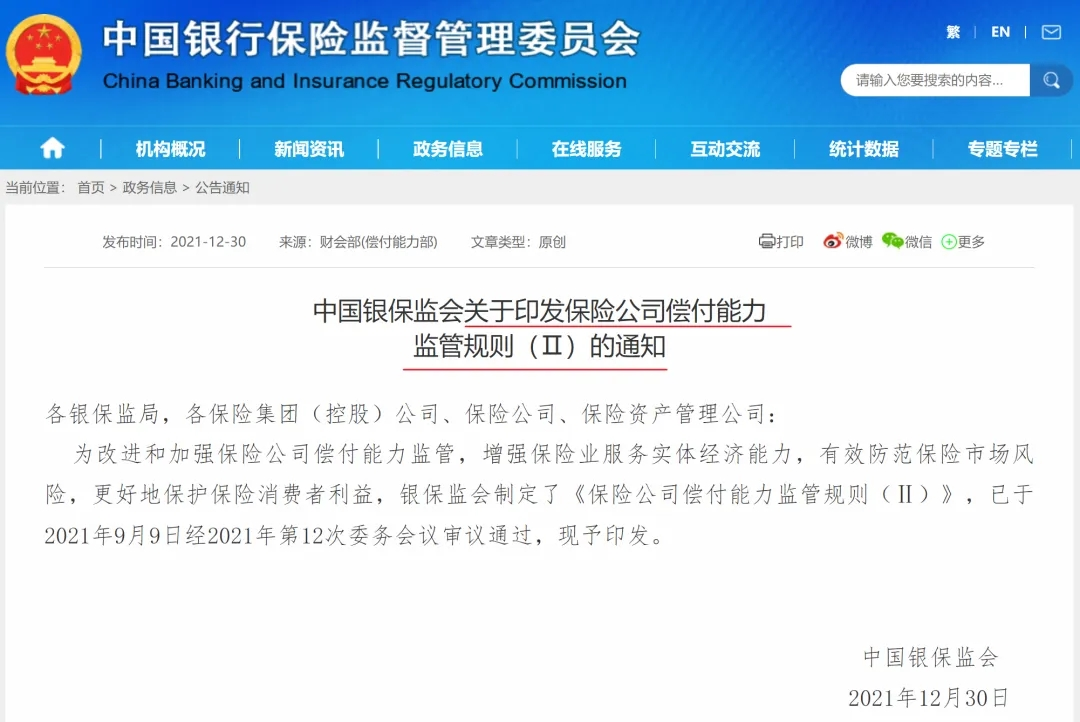

有的朋友可能会好奇,核心偿付能力充足率在2022年4季度有一个比较明显的下降,这个主要是偿二代二期的监管规则导致的。

图片来源:银保监会官网截图

国家金融监督管理总局官网截图

2021年底,银保监发了一则通知,如上图。

可以理解为监管的要求变严格了,保司披露数据的含金量更高了。

只不过按照新的计算标准,很多保险公司的偿付能力充足率会出现了下降。

就和你的税后工资会比税前低一点,但含金量更高是一个道理。

总结:新、旧规则之下,弘康人寿的偿付能力都是合格的,经得起推敲,挺不错。

综合风险评级

综合风险评级一般会和偿付能力充足率结合来看,是衡量保险公司经营是否健康、可持续的指标。

分A、B、C、D四类,往下还可以细分为:AAA、AA、A、BBB、BB、B、C、D。

一般经营比较稳健的保险公司,评级会在A、B之间徘徊,非常优秀的保险公司可以常年保持A评级;

弘康人寿2021年4季度披露的综合风险评级为B类。

如果一家保险公司被评为C、D类,那就是不达标了。

偶尔评几次C、D,问题不大,在强有力的监管下,不至于担心倒闭。

但考虑到服务体验,投保长期险可能会尽量避开连续评级为D的保险公司,除非没有其他更合适的选择;

短期险就看情况,一般不用太在意。

退保率

退保率,是衡量有多少人买完又后悔的指标。

退保原因多种多样,投保的时候没有想清楚,财务状况变了,交不起保费了,销售人员的方案不合适等……都可能发生退保。

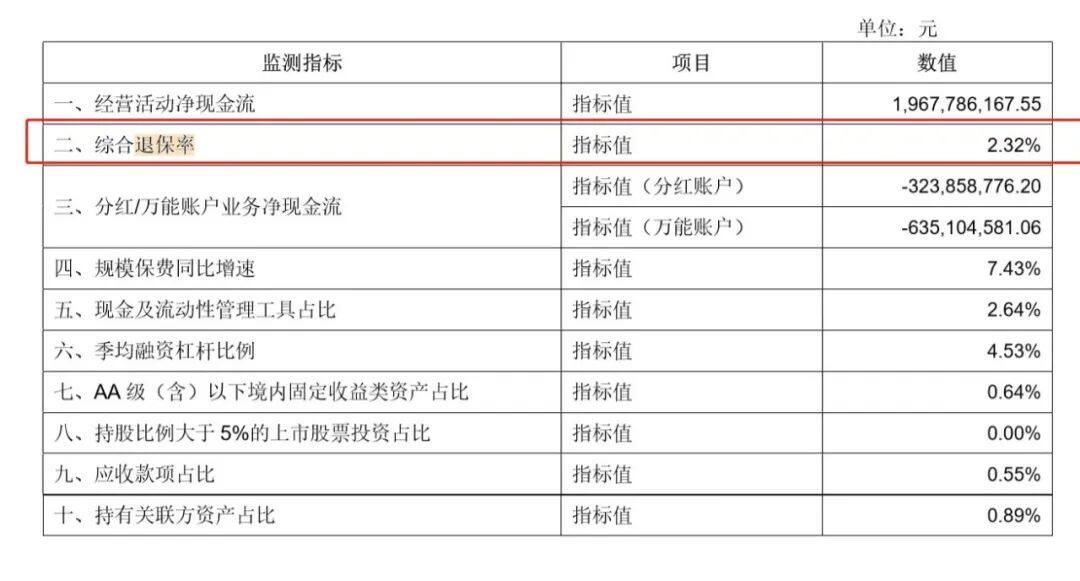

弘康人寿的数据给大家看看:

图片来源:弘康人寿保险股份有限公司2023年1季度偿付能力摘要-【20230428】

弘康人寿2023年1季度的综合退保率只有2.32%,并不高。

有趣的是,退保金额前三位、退保率前三位的产品都是年金险、增额终身寿、万能险;

虽然不知道原因,但像这种大笔的保费投入,还是建议大家先盘点家庭的财务情况,再找专业的保险顾问合理规划。

相信大家也不想错过好的产品,更不想买了又退瞎折腾。

投诉率

这个就是客户的满意度了,排名越靠后,代表客户满意度越高。

看了一下国家金融监督管理总局(原银保监会)披露的数据,2022年弘康人寿的投诉量是19件,排名第27。

各个维度的比较,也摘出来给大家看看:

弘康人寿:

亿元保费投诉量:排名21;

每卖出1亿元保费,有2.69件发生投诉;

万张保单投诉量:排名37;

每卖出5万张保单,约有1件投诉;

万人次投诉量:排名16;

每卖给5万个客户,约有1件投诉。

从整个行业看是处于中等水平,单看投诉量/投诉率,服务水平还算不错的,大家也可以自己判断一下。

净资产收益率

这个指标代表保险公司的盈利能力。

打开弘康人寿的官网介绍,你就会看到一句“成立首年即实现盈利至今”。

这个成就确实值得骄傲,因为在人身险公司,有“七平八盈”的说法,大意就是经营前期会亏损,一般7-8年后才能进入盈利期。

弘康人寿保险公司官网-2022年4季度偿付能力报告

给大家摘了2022年第4季度的报告,全年净资产收益率6.9%。

在当下的投资环境,尤其是对一家成立以来持续盈利的公司来说,水平是相当稳健的。

趁这次去弘康人寿我们还跟他们负责人打听了一下。

得到的回复是,之所以能做到第一年就盈利,是因为公司请了专门的职业经理人。

另外,弘康走的是“小、轻、快、强”的经营理念,具体就不展开讲了,几个有趣的点可以给大家分享一下。

比如:

①弘康总资产超过800亿,员工竟然只有400人左右,职工工资福利支出只占原保费收入的1%左右;

盲猜员工福利应该不错?有想爆料的朋友欢迎留言让我们吃吃瓜;

②2015年就开始搭建保全业务全流程的线上化。

目前个人信息修改、减保、退保、保单寄送,补充告知……这些都是可以在他们微信公众号直接操作的。

在保证用户体验的前提下,也控制了成本。

他们负责人还特地提到了一个“业务适度发展”的观点。

就比如当下3.5%预定利率的增额终身寿险,对保险公司而言,并不是卖得越多越好,而是要与自身的投资收益水平相适应。

据说,弘康每年的保费规模都会控制在150亿-200亿之间。

毕竟保险公司要考虑长期稳健经营,这也是为什么有些产品卖着卖着就限额不卖的原因。

产品性价比

前面聊的都是保险公司的情况,接着讲讲产品。

弘康人寿擅长出“网红”产品。

曾经在网络上知名度颇高的哆啦A保,相信很多人应该也听过,就是来自弘康人寿,已经下架了就不说了。

说说现在最火热的增额终身寿险,即金满意足(金玉满堂)系列。

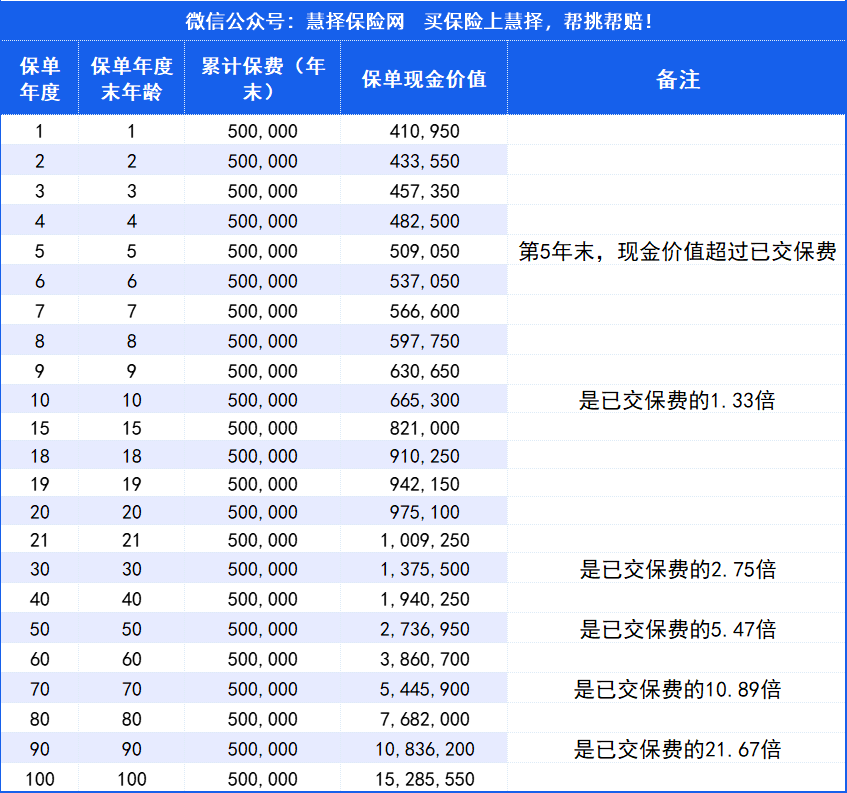

以在售的【金满意足典藏版】为例:

趸交第五年,现金价值就能超过保费,利益增速挺快;长期IRR可以达到3.47%。

现在的保险产品,预定利率上限还是3.5%;

不过增额寿的保单实际利益,要在复利3.5%的基础上减去运营成本,所以不可能达到复利3.5%,只能接近。

运营成本越低,给客户的保单利益就可以越高。

据弘康人寿负责人的说法,他们的运营成本控制得比较好,所以能给客户更多让利的空间,设计出保单利益比较高的产品。

金满意足(金玉满堂)系列之所以能爆火,也是因为市场上的增额终身寿产品,真正按顶格设计的产品并不多。

弘康人寿属于“发展型”的保险公司,大部分行内人比较看好这一类保险公司。

对消费者而言,如果在产品性价比和保险公司实力之间做一个平衡,弘康人寿规模不算小,产品也不错,是个值得考虑的选择。

如果你要问,弘康人寿这家公司现在发展好,未来会不会有意外?在这里三言两语也难预测。

能肯定的是,我国对长期保险的监管力度和保障力度非常严格,保单安全性是有保障的。

如果你想了解更多弘康人寿产品详情,咨询你的保险咨询顾问,我们1V1给你解答。

达尔文12号重疾险