大麦旗舰版定期寿险好在哪里?附加失能险,最高可赔2690万!

华贵的大麦系列,在定期寿险界的口碑一直很好。

最近,它家又新推出了一款产品——大麦旗舰版定期寿险。

不仅在【核保规则】上进行了升级,还增加了一个很有特色的可选责任!

如果之前因为身体健康状况的原因,想买定寿但没买上的朋友,一定不要错过。

一、大麦旗舰版定期寿险,好在哪里?

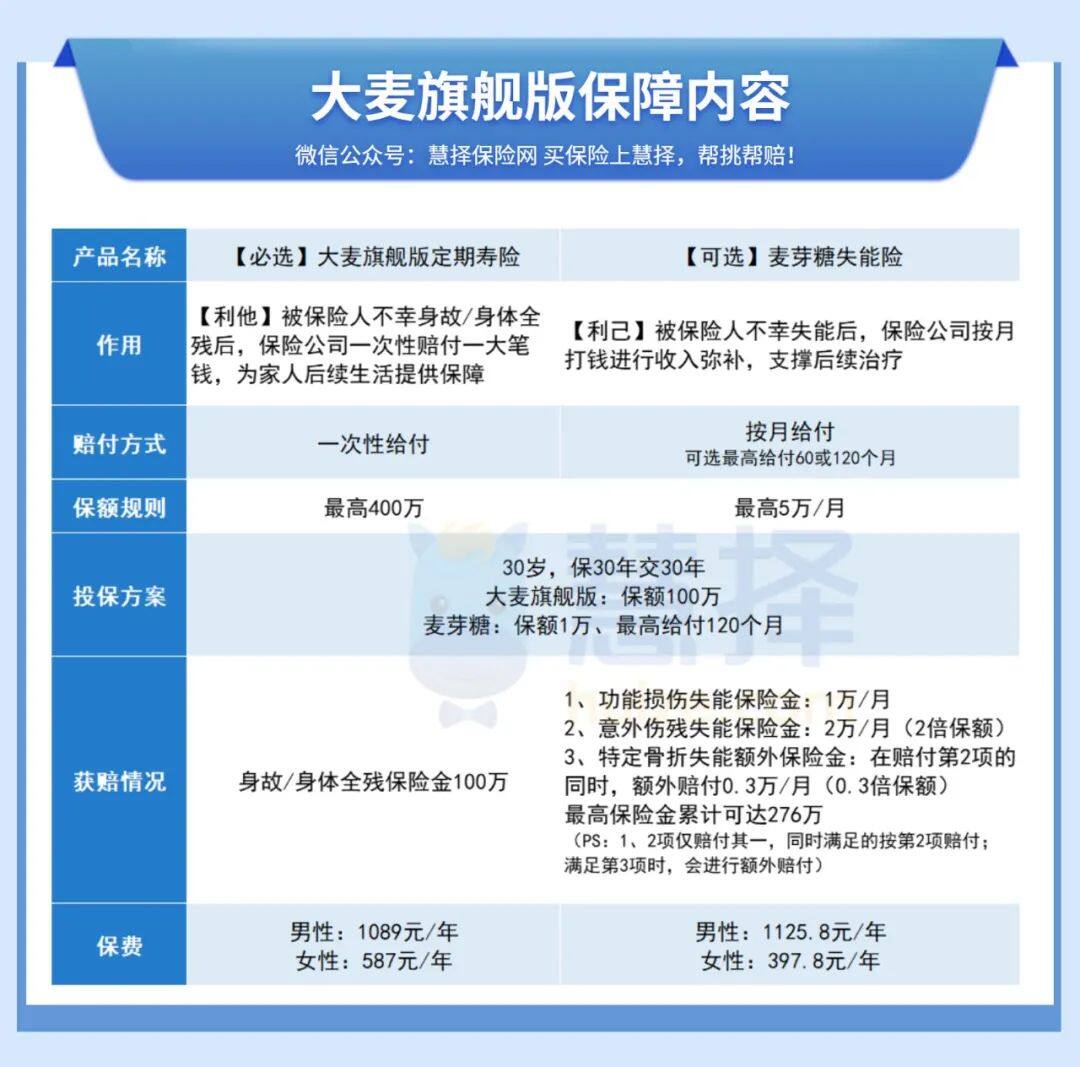

大麦旗舰版定寿,具体长这个样子↓

先来说说它的必选保障,有3大升级:

1、健康告知更宽松

大麦旗舰版定寿的健康告知,不再询问肺结节!

“肝炎”调整为“乙型肝炎”,“身体畸形或残疾”调整为“身体畸形(除外兔唇、腭裂、多指)、残疾(除外单一肢体缺失-上肢在腕关节以下、下肢在踝关节以下)”。

这就意味着:

肺结节可以投保;

除乙型肝炎外的肝炎,可以投保(乙肝,回答问卷后也有机会投保);

兔唇、腭裂、多指,单一肢体缺失-上肢在腕关节以下、下肢在踝关节以下,可以投保。

U1S1这真的很宽松了,原来因为这些疾病不能投保的朋友们,赶紧投起来!

2、免体检保额全面提升,最高400万

大麦旗舰版定寿将各个地区的最高免体检保额都提高了,超一类地区从350万提高到400万,一类地区从300万提高到400万,二、三类地区分别从200万、150万提高到240万和180万!

年龄区间也提升了,原来18-40岁最高350万,现在18-45岁最高400万!

部分特殊职业的保额,也提升了不少。具有巡逻任务的警察、刑警、特警等职业,保额提升至50万;成人学生、家庭主妇等职业,保额提升至100万。

可选的航空意外保障的保额也大幅提升了,最高可投1600万(水陆公共交通保额最高可投700万)。

之前因为职业原因,限制了投保保额的朋友们,可以考虑买这款进行加保~

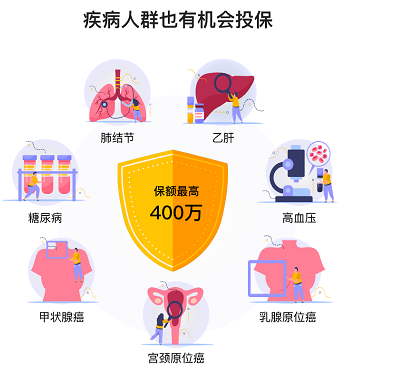

3、高血压/糖尿病/甲状腺癌等有机会投保

大麦旗舰版定寿,不仅健康告知宽松,健康告知提及的部分疾病也可以通过在线回答疾病问卷的方式进行智能核保,一秒出核保结论,并有很大概率能投保!

比如高血压、糖尿病、甲状腺癌、乙肝、乳腺原位癌、宫颈原位癌、肺结节这7种疾病,健康告知处选择【部分情况是-疾病】,回答疾病问卷后即有机会投保!

二、大麦旗舰版定期寿险有必要附加失能保障吗?

前面也跟大家说过,大麦旗舰版定寿有一项可附加的特色保障——失能收入损失保险。

它大概率是国内首款互联网失能险,是华贵保险将【定寿+失能】结合的初次探索与创新。

那么,什么是麦芽糖失能险呢?

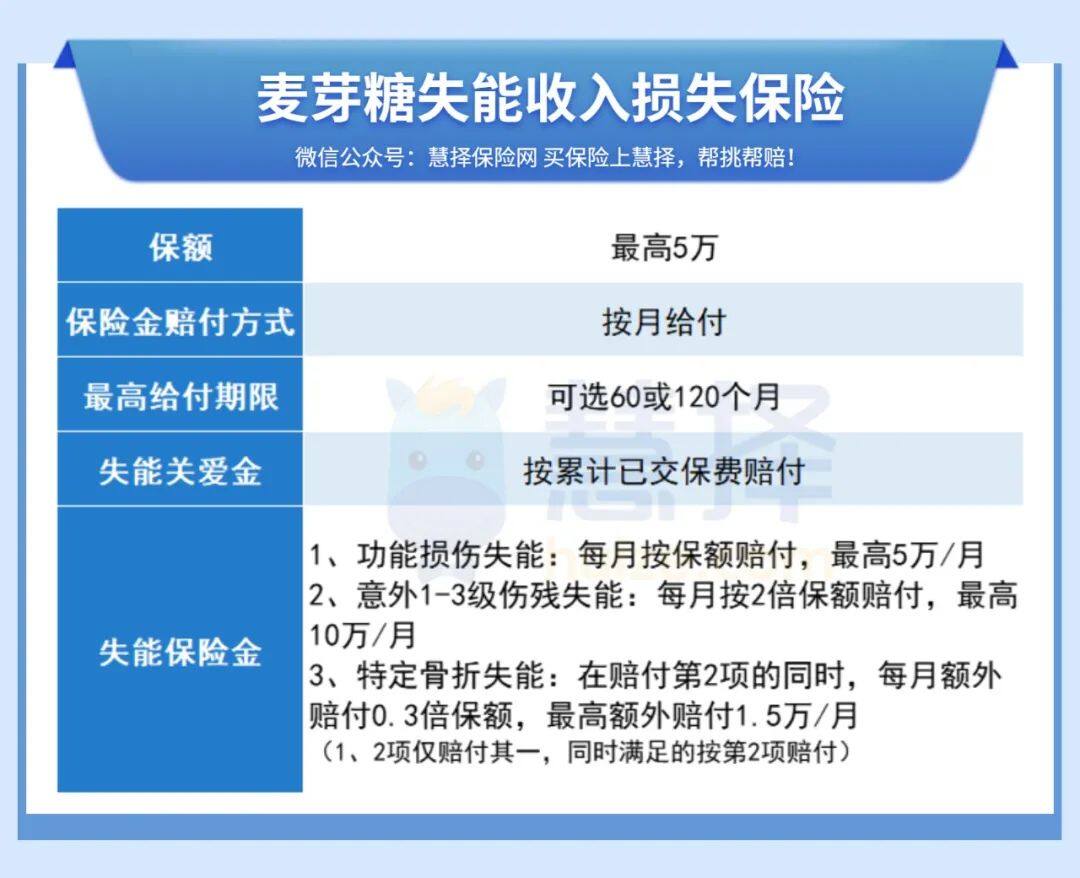

麦芽糖失能险作为大麦旗舰版定寿的附加险,保险期间内若被保险人不幸失能,则每月按约定的保险金额赔付失能保险金,最长赔付期间为120/60个月。

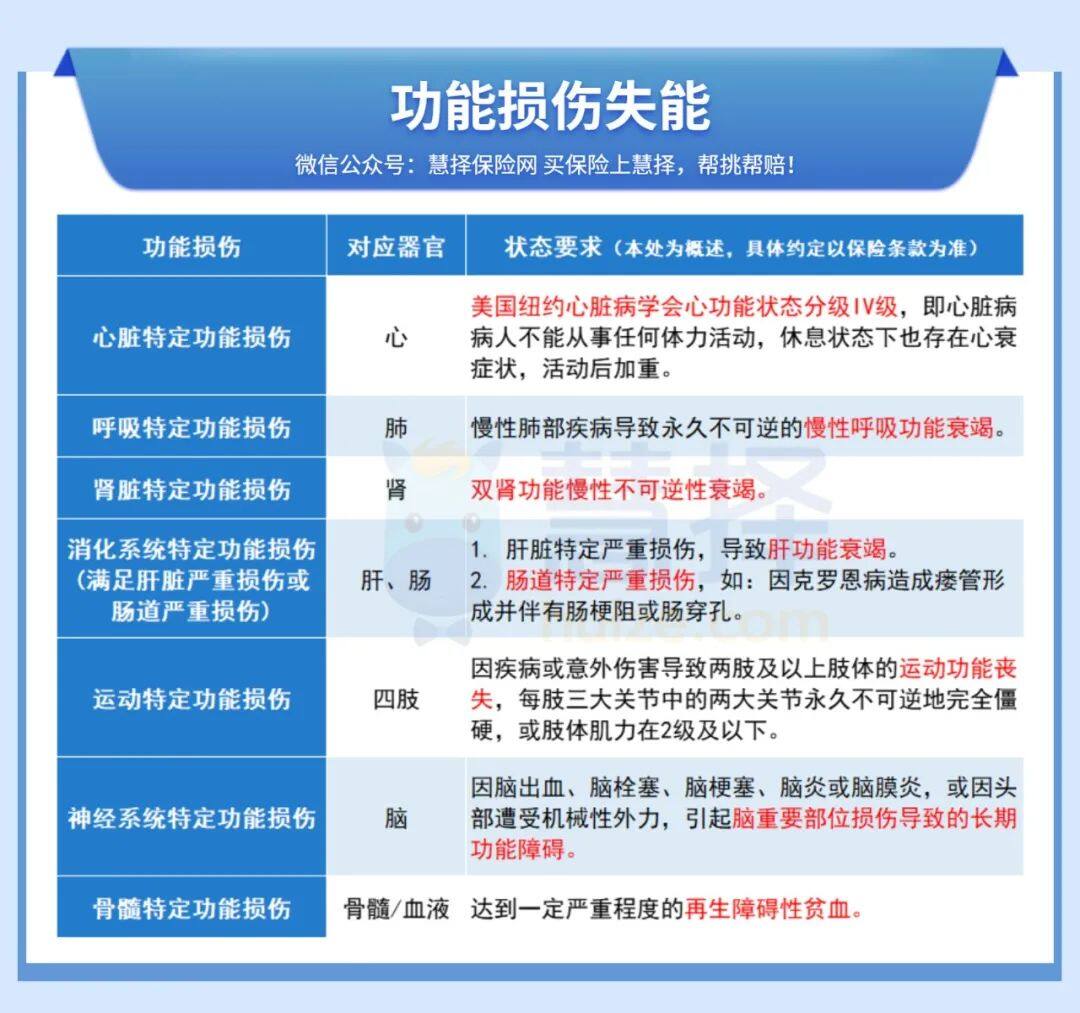

1、功能损伤失能关爱金+保险金

功能损伤失能分为7类,分别对应心、肺、肾、肝、肠、脑、四肢、骨髓/血液8种器官的严重功能损伤失能。具体如下图:

被保险人因意外伤害或等待期90天后因疾病就诊,首次确诊达到上述的功能损伤失能状态,则:

1)按已交保费赔付失能关爱金(责任确定即退还已交保费);

2)每月按1倍保额赔付失能保险金,最高给付120或60个月。

ps:等待期90天内因疾病导致失能的,仅退还保费。

2、 意外伤残失能关爱金+保险金

被保险人遭受意外伤害,并于180日内因该意外伤害导致《人身保险伤残评定标准及代码》中的1-3级伤残,则:

1)按已交保费赔付失能关爱金(责任确定即退还已交保费);

2)每月按2倍保额赔付失能保险金,最高给付120或60个月。

ps:功能损伤失能保险金、意外伤残失能保险金只赔付其一 ,若同时满足的,按意外伤残失能赔付(即按赔付金额高的责任赔付)。

另外,因为有的意外伤残导致的失能更严重(比如颈椎、胸椎骨折失能),所以麦芽糖失能险特别增加了一项额外赔付责任:特定骨折失能额外给付保险金。

3、 特定骨折失能额外给付保险金

被保险人因意外导致椎骨(颈椎、胸椎、腰椎,但不包括骶骨和尾骨)椎体骨折,并于180日内因该意外伤害导致1-3级伤残,则在赔付意外伤残失能关爱金+保险金的同时,每月再额外赔付0.3倍保额的特定骨折失能保险金。

也就是达到特定骨折失能状态,退还保费,并每月按2.3倍保额给你打钱,最长持续60或120个月。

总结一张图,简单明了↓↓↓

看上图就很清晰明了,失能险的基本保额最高5万,失能保险金最高则是11.5万/月,最高给付期限可选60、120个月。

出险=退保费+每月给付保险金!(等待期内因疾病出险,仅退保费)

比如投保了失能险,2万保额/保30年/最高赔付期120个月,后续若不幸达到特定骨折失能状态,则不仅退还已交保费,还每个月赔付4.6万元给你,最长可给付120个月!

失能保险金的给付,是每月连续给付,直至达到以下任一条件时才会终止:

已满期给付60/120个月;

被保险人身故;

被保险人不再达到失能状态。

出险后每月给付,是不是就是相当于仍在按月“领工资”?

至少在这最多长达10年的艰难时期,有了稳定的收入!相关治疗费用、护理费用,有了最基本的保障。

毕竟像四级心衰,可能每天都需要ICU上呼吸机;像严重肾衰竭、尿毒症,定期需要做肾透析,这些治疗费用都不便宜。如需要找陪护,一天就要大几百。

所以,有了失能保险金,一定程度上就有了继续接受治疗的底气!!

如果说定期寿险是“利他型保险”,那失能险就是“利己型”的。而大麦定寿+失能险,就是既“利他”又“利己”。

【定寿+失能】=身故、全残、失能三个“极端情况下”个人和家庭的收入缺失风险全覆盖。

而且在某些情况下,它俩很有可能会同时或先后赔付。

1、【定寿+失能】同时赔付:

在保险期间内,被保险人因意外伤害导致全残,则同时赔付定寿的全残保险金+失能险的意外伤残失能保险金。

2、先赔付失能,后赔付定寿:

在保险期间内,被保险人先因为疾病或意外导致失能,则先赔付失能保险金;后不幸身故或全残,则继续赔付身故或全残保险金。

活着,让你有钱接受治疗、请陪护人员;走了,仍然能留一笔钱给家人,把最后的爱留给他们!

如果你对大麦旗舰版还有其他疑问,或者想了解其他保险产品,联系你的保险咨询顾问,帮你1V1解答。

(原文来源:华贵保险在线微信公众号)

达尔文12号重疾险