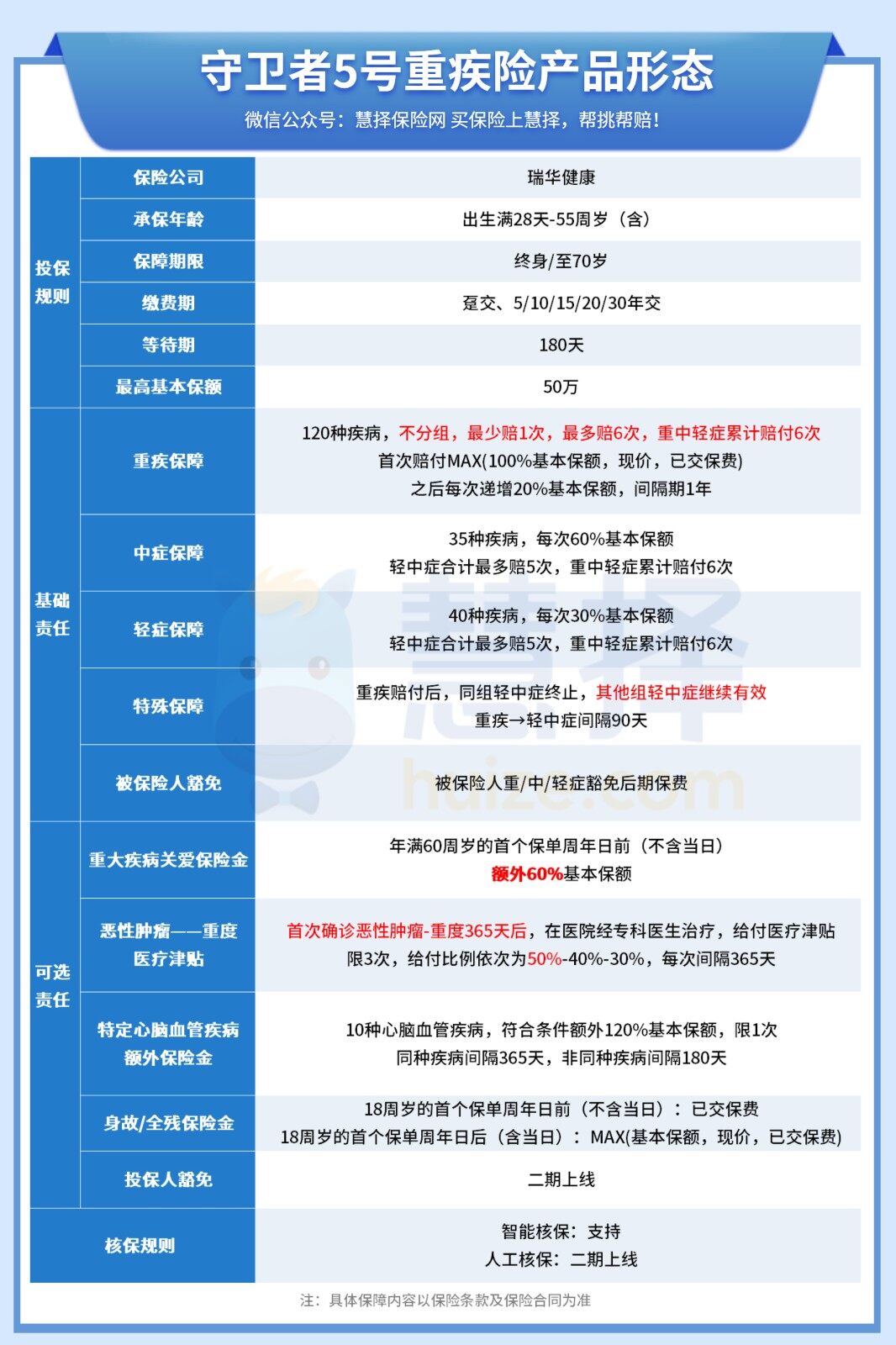

守卫者5号重疾险:重中轻症累计最多赔6次!慧择定制!

经历了互联网重疾险大洗牌之后,多次赔付型重疾险王牌IP——守卫者,这次带着新产品守卫者5号重磅归来。

如果你正准备买一份重疾险,希望保障久一点、赔得多一点、赔完一次还能继续保障,并且价格不那么贵,那你可得重点看看守卫者5号。

一、守卫者5号重疾险保障怎么样?

表格可能有点难懂,小马老师从5个方面,带大家了解守卫者5号重疾险。

1、更贴心守卫者

重、中、轻症共享6次赔付机会,这在目前的重疾险中比较少见。

相当于把重、中、轻症三类疾病,放到一个篮子里,谁先发生就赔谁,直到用完6次机会,保险合同才会终止。

重疾最少赔1次,最多赔6次;轻中症最多累计赔5次。

这么设计,既不“浪费”保障,又能平衡费率。

2、强保障守卫者

常规的多次赔付型重疾险,如果赔过一次重疾,轻中症保障就终止了,之后只能保重疾。

而守卫者5号,在赔了重疾之后,其他组的轻中症依然能保。

随着医疗技术发展,重疾的治愈率(5年生存率)在逐年提高。

得过重疾的人,身体抵抗力相对更差,再次患上轻症、中症的概率更高,如果此时中轻症保障失效,无异于“半裸奔”。

所以,一份持续、不失效的保障很有必要。

下面是守卫者5号特定重疾对应的轻中症分组情况。

需要注意的是,这个分组仅针对重疾和中轻症的对应关系,守卫者5号的重疾、中症、轻症本身并不分组。

3、高保额守卫者

首次患重疾赔100%基本保额、现价、已交保费三者的较大者,第二次开始,每次递增20%基本保额。

以50万基础保额为例,6次下来最多可以拿到450万赔偿。

而且,守卫者5号的重疾不分组,两次理赔间隔期365天;中轻症也不分组,两次理赔间隔期90天。

举个例子:

30岁的小王给自己买了保额50万、保至终身的守卫者5号重疾险,未附加任何可选责任。

32岁时,不幸确诊白血病(恶性肿瘤-重度),申请理赔后获得:

50万*100%(重疾责任)=50万

3个月后,因家里失火,造成全身较小面积Ⅲ度烧伤,符合轻症理赔标准,获赔:

50万*30%(轻症)=15万

45岁时,又确诊严重脑中风后遗症,符合重疾标准,获赔:

50万*120%(第二次重疾责任)=60万

基础责任下,累计获赔125万。此时,重疾+轻症+中症还有3次赔付机会(恶性肿瘤-轻度、原位癌不再赔付)。

4、超灵活守卫者

守卫者5号重疾险还有4种可附加的责任,可以根据自己的需求和预算自由选择:

①重疾关爱金

60岁前患重疾,额外赔付60%,限一次,覆盖人生黄金期。

②恶性肿瘤-重度医疗津贴

首次确诊癌症(恶性肿瘤-重度),一年后如果还在医院治疗,可以拿到50%基本保额。

这个津贴最多给3次,每次间隔365天,剩余两次保额分别是40%和30%。

相对于每年赔40%保额的产品,守卫者5号更早获得更高赔付,实用性更强。

③特定心脑血管疾病额外赔

确诊10种特定心脑血管疾病且符合赔付条件的,能额外赔付120%基本保额。

同一种心脑血管疾病,间隔期365天,不同种心脑血管疾病,间隔期180天。这10种疾病如下表:

如果经常熬夜、久坐,或者工作比较劳累,担心有心脑血管疾病的话,建议附加上。

④身故/全残保险金

看个人需求。如果是保终身的形态,附加了身故/全残保险金,相当于一定会赔,保费不白花。

5、性价比守卫者

如此强大的保障,守卫者5号的保费却比市面上单次赔付型重疾险贵不了多少。

不同的可选责任下,守卫者5号重疾险的保费情况如下:

守卫者5号的基础责任,基本够用了。

年轻人买,建议加上重疾关爱金,每年也就多花1000块左右,60岁前首次重疾额外赔60%,奋斗期更安心。

二、守卫者5号重疾险适合谁买?

总结一下守卫者5号的保障:

120种重疾,至少赔1次,首次赔付MAX(100%基本保额,现价,已交保费),后续每次递增20%基本保额;

35种中症,每次60%基本保额;

40种轻症,每次30%基本保额;

重中轻症累计赔付6次,重疾理赔后,非同组的中轻症保障继续有效;

可选60岁前重疾额外赔、恶性肿瘤-重度医疗津贴、特定心脑血管疾病额外赔、身故/全残保险金。

如果还没买重疾险,可以现在投保守卫者5号,保至终身或保至70岁,一次到位。

悄悄告诉大家一个守卫者5号的隐藏亮点:目前,守卫者5号还没有对接风控系统,只要能过健康告知,大概率都能正常投保。

之前被其他重疾险风控伤到了的朋友,建议都来试一试守卫者5号。

如果已经买了其他重疾险,不建议退保重投,一是过了犹豫期退保有损失,二是重新健康告知和核保有风险。

如果想进一步了解守卫者5号,或需要定制保险方案,可以联系顾问进行一对一咨询。

达尔文12号重疾险