三分钟带你了解寿险保单质押和质押率

本文摘要:本文将从保单质押的基本概念、质押率的计算方法以及相关案例和数据等方面,为您全面解读寿险保单质押。保单质押是指将寿险保单作为抵押物,向银行或其他金融机构申请融资的一种方式。低利率:质押的是保险合同,本身就具有较高的信用价值,因此银行会给予较低的贷款利率。

三分钟带你了解寿险保单质押和质押率

随着人们对于风险的认识不断提高,保险产品逐渐成为人们理财规划的重要组成部分。其中,寿险保单作为传统保险产品中的代表之一,在为家庭提供保障的同时,也具有较高的资产价值。针对这一特点,保险公司推出了保单质押业务,将寿险保单作为抵押物进行融资,为客户提供更多的资金支持。本文将从保单质押的基本概念、质押率的计算方法以及相关案例和数据等方面,为您全面解读寿险保单质押。

一、什么是保单质押?

保单质押是指将寿险保单作为抵押物,向银行或其他金融机构申请融资的一种方式。通过保单质押,客户可以将保单的现金价值变现,获得更多的资金支持。同时,由于质押的是保险合同,其本身具有较高的信用价值,因此贷款的利率相对较低。

二、如何计算保单质押率?

质押率是指银行或其他金融机构对于质押物的估值与贷款金额之间的比例。保单质押中,质押率的计算方法为:

质押率 = 保单现金价值 / 贷款金额

其中,保单现金价值是指保单到期可获得的保险金总额,减去已经扣除的各种费用后的余额。

通常情况下,保单质押率在50%~80%之间。具体的质押率取决于保单的种类、保单金额、被保险人年龄、保单剩余期限以及保单的缴费状态等因素。

三、保单质押的优缺点

优点:

1.方便快捷:相比传统的信用贷款,保单质押申请流程简单,无需提供过多的材料和担保。

2.低利率:质押的是保险合同,本身就具有较高的信用价值,因此银行会给予较低的贷款利率。

3.保障不受影响:质押寿险保单时,其保障范围不受影响,仍然可以享受全面的保障。

缺点:

1.借贷成本高:相比其他贷款方式,保单质押的借贷成本较高,因此需谨慎选择。

2.影响保单价值:质押保单会影响其实际价值,保单到期后的赔偿金额会相应减少。

四、保单质押的案例和数据

以某寿险公司为例,该公司推出的质押率为70%。以一份30万元的寿险保单为例,若客户选择将其质押给银行,可获得21万元的贷款金额。在贷款期限为5年的情况下,每月还款额为3,717元,总还款额为223,020元。

据不完全统计,截至2021年上半年,我国保单质押余额已达3500亿元以上,同比增长超过30%。保单质押业务已成为银行等金融机构重点推广的业务之一。

五、总结

通过本文的介绍,我们了解了保单质押的基本概念、质押率的计算方法以及相关优缺点等方面。保单质押相比传统贷款具有快捷、低利率的优势,但也需注意借贷成本高和保单价值受影响等问题。同时,保单质押的市场需求不断增加,保险公司和金融机构应进一步扩大质押比例,提高服务质量和效率,满足客户多样化的融资需求。

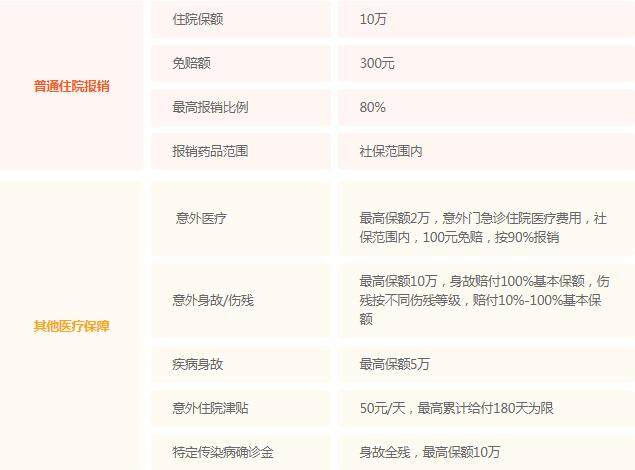

星相守2号百万医疗险

- 上一篇:新华保险怎么样 好不好

- 下一篇:感觉保额买高了?犹豫期你可以这么做

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|307 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|554 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览