老人健康险怎么买|健康险怎么买?

作为非典型的产品经理,我们遇到很多程序员的咨询,想给父母买保险该怎么买?很多人的保险意识源于小孩,也同样很多人的保险意识源于父母,只是在购买保险上小孩的选择显然远远多于父母,价格也远远低于父母,今天我们就来探讨一下关于父母购买健康保险的话题:

1. 父母健康保险规划怎么做

2. 优先配置依然是医保

3.10-30万的自费费用该怎么解决

4. 具体有哪些保险产品可以选择

5. 我们说:保险还需事先规划

---------------------------------------------------------------------------------------------------------

1.父母健康保险规划怎么做?

我们先定义一下文中涉及的父母的年纪范围,至少50岁以上,因50岁以下可选择的产品余地还是比较多的,参考我们之前的文章成人篇系列即可。摆在我们眼前的现实是人过了50,身体健康情况在下降,到自然故去的时候花费一大笔医药费的可能性还是非常大的,只需做个粗暴的计划,需要准备的医疗费应该是:医保承担的费用+10-30万左右的自费费用。我们下面的规划就照着解决这笔医疗费用来设计。

2.优先配置依然是医保

针对任何人群,优先配置都是医保,因所在地不同,政策不同,我们就不细节阐述。因很多情况下老人的户口与子女的户口不在一个城市,如果父母随着我们自己生活,在异地就医的话,报销比例是很低的,而且万一生大病到大城市异地就医的可能性也比较大。大家可以关注一下当地政策,是否有老人随迁政策,比如我们所在的深圳,如果子女已经在深圳入户8年以上,父母是可以随迁的,随迁后可按政策缴纳居民医保,享受对应的医保福利。

3.10-30万的自费费用该怎么解决?

说在前面

健康保险的核心就是解决医疗费用的,但是给父母购买保险的话会受到以下几个因素的限制:购买年龄限制、健康告知限制、保费贵、购买保额限制。所以,对于父母而言,选择都不会很多,甚至没有选择。如果没有选择的话,我们需要明白的是我们对风险进行了自留,可以选择强制储蓄一笔为父母准备的医疗费用。

医疗险

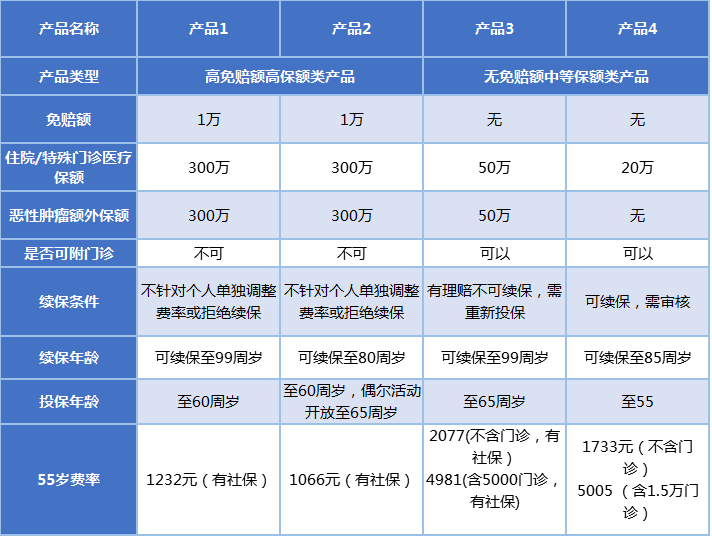

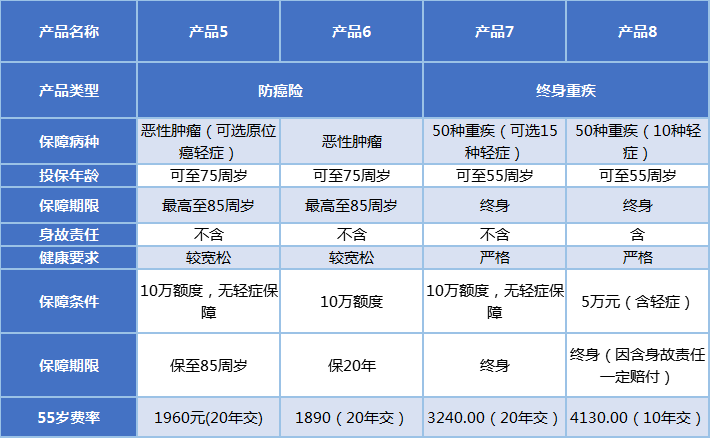

医疗险在医疗费用方面是覆盖的是最为全面的,但是健康告知要求高,并且都是一年期产品无法保证续保。

市场上主要有两类保险,1类是高免赔额高保额的医疗保险,另1类是低免赔额(可能为0)中等保额的医疗保险,高免赔额的话更多的是转移核心风险,价格会低一些,而低免赔额中等保额的医疗保险则实用性要强一些,大家可以根据自己的倾向来进行选择,我们理性上会倾向于第1类;但对于父母人群而言,无免赔额的报销可以避免父母小病小痛不愿意去医院。

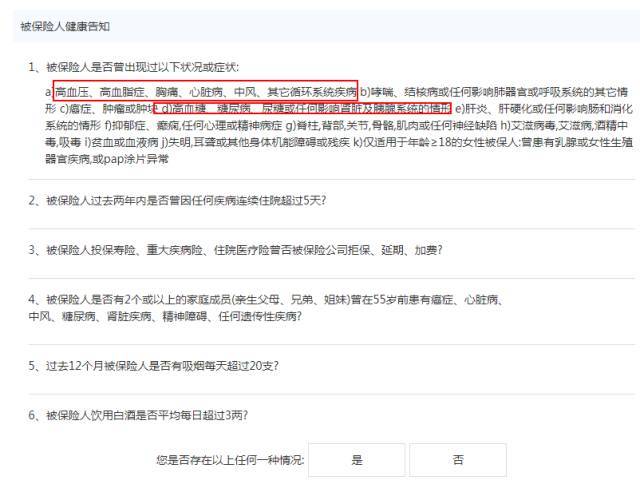

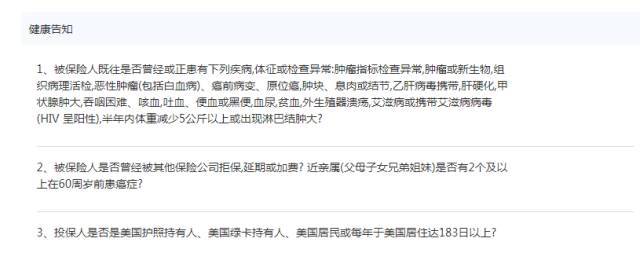

下面我们可以看一下医疗险产品的健康告知,大概了解可投保人群,不过现在平安e生保和尊享e生都有智能核保,对小问题进行除外承保,也是一个不错的消息。

达尔文12号

全网爆火的“省税神器”岁岁享3.0,复利最高5.0%!

慧择小马老师|965 浏览

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|678 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览