用户挑保险,保险也挑用户?

上周我们在某款人寿险的产品解析页面下看到一条留言,大意是说自己有了保险意识,但买起产品来却很费劲,因为健康告知常常通不过。这在保险领域是一个很值得深思的现象,想投保的人投不了,压根儿没意识到需要买保险的人如果投保则往往可以顺利通过健康告知。

保险本身所自带的“筛选”性质,导致逆选择的风险一直存在,在我们与用户接触的过程中也发现核保通不过其实是一个挺大概率的事件。

于是一个挺尴尬的事实是:当用户花费大量时间和精力在挑选产品,比来比去的时候,很可能保险公司是拒绝承保的。

所以在比对产品之前,了解一下健康告知是很有必要的事,这是保险产品筛选用户的关卡,对于我们能否顺利投保起着至关重要的作用。同一个人,同样的身体状况,可能一些产品的健康告知相对宽松,是可以直接承保的;另一些产品的健康告知则相对严苛,通不过,需要进行人工核保。

一、健康告知中的常见疾病

健康险中都会设置健康告知来筛选用户;寿险中也会设置健康告知,但相对来说宽松一些。我们来看一下一些常见的疾病,也是重疾险和医疗险的健康告知中常列的病种。

甲状腺结节

甲状腺结节并不算一个非常严重的病症,但很常见,人群中约50%的人都有甲状腺结节,所以在保险公司的日常核保中,也比较容易见到。但只有5%的甲状腺结节是恶性的。

因为甲状腺结节有可能发展成甲状腺癌,所以几乎所有的重疾险都会对甲状腺结节进行人工核保。对于明确诊断的良性甲状腺结节,是有可能以标准体进行承保的,此外常见的承保处理方式包括责任免除或者加费承保。

乳腺包块、肿块或结节

众所周知,乳腺癌一直是女性群体发病率比较高的恶性肿瘤。根据国家癌症中心公布的《2017中国癌症报告》,城市地区TOP10高发癌症中,乳腺癌再次成为女性群体发病率最高的恶性肿瘤。

乳腺包块、肿块或结节的风险就在于其有恶性的可能,所以保险公司对此非常敏感。但因为乳腺结节为恶性的只是很小一部分,所以保险公司不会简单粗暴的拒绝所有用户,对于结节的核保也做得越来越精细合理。

进行人工核保时,保险公司会参照结节的医学诊断结果(超声描述、BI-RADS分级)来评估风险,最终决定是否承保,以何种方式承保。事实上,良性结节的用户还是可以以标准体承保的。

乙肝(小三阳、大三阳)

我国作为乙肝高发国,约8%的人群是慢性乙肝病毒携带者。但乙肝病毒携带者并不等同于乙肝患者。

像我们常说的大三阳和小三阳,如果肝功能从未异常过,就不算慢性乙型肝炎患者,只能算携带者。多数情况下,携带者与健康人是没什么分别的。所以大三阳小三阳在重疾险的选择上并不算太悲观,具体有哪些重疾险可以承保,感兴趣的朋友可以点击“大三阳、小三阳能买的保险都有哪些?”查看。

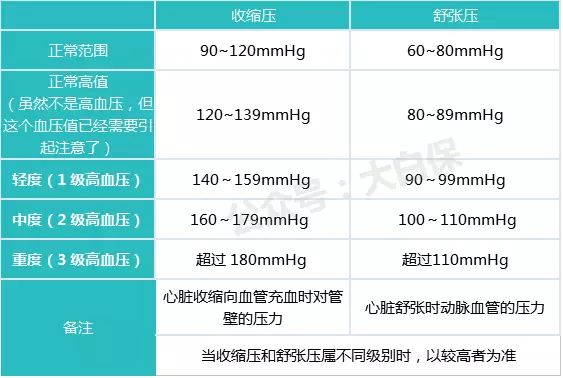

高血压

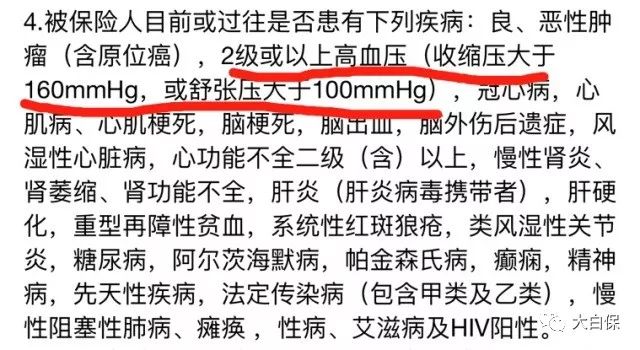

高血压,相信我们日常生活中也常常听到,根据国家疾控中心的数据:我国 15 岁及以上人群高血压患病率为24%,也即是说每5个成人中就至少有1人患高血压病。所以谈及高血压好像并不像其他疾病一样让人闻之色变。如果控制得当,一般不会有太大风险;但如果控制不当,则可能引发心脏病和脑血管疾病等并发症,所以,在健康告知中,往往对其有着严格的规定。

当然,健康告知对高血压也并不是简单的一刀切,有些产品会明确列明具体血压值达到多少以上不能承保,比如尊享e生2017的健康告知中就写明2级及以上的高血压是通不过,无法承保的,而轻度的高血压则可以以标准体承保。

脂肪肝

脂肪肝通常会有以下几个阶段:单纯性脂肪肝、脂肪性肝炎、脂肪性肝纤维化和肝硬化。

大多数体检发生脂肪肝的人,都是单纯性脂肪肝,如果积极治疗,加强运动、合理饮食养成良好的生活习惯,是完全可以恢复正常的。因此对于单纯性脂肪肝患者,一般重疾险是可以以标准体承保的。严重一些,则可能要面临加费、延期甚至拒保等问题。

结石

健康告知中常见的肾结石、输尿管结石等都属于泌尿系结石,其中肾脏是泌尿系结石最好发的部位。

泌尿系结石的特殊性在于,治愈后随着时间的推移,复发率会增加,并且越大的结石术后复发率越高,而且生活中的很多因素都可能造成结石复发,比如水分摄取少、又或者钠盐摄入量高、久坐憋尿、饮食不当等生活习惯都可能提升其复发率。

不过保险产品对待肾结石的情况也有轻重之分,目前有些产品的智能核保,对此的核定还是非常精细的,比如弘康人寿哆啦A保重疾险的健康告知中,就细致的说明,如果只是单纯的肾结石,没有肾功能、尿蛋白、尿潜血异常,还是可以按照标准体承保。

医疗险则由于是报销型的险种,赔付的频率和概率都要远高于重疾险,而肾结石具有高复发率的特征,所以核保结果常常是做除外责任。

二、核保结论

对于这些比较常见的病症,如果体检中发现,在进行健康告知时,是一定要遵循最大诚信原则告知保险公司的,进而需要进行人工核保,对于一些明确诊断的良性的,健康风险不大的情况,是有可能以标准体进行承保的。

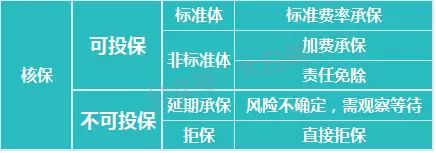

当然不同产品的健康告知严苛性不同,在确定好核心需求,确定好险种之后,先研究该险种下不同产品的健康告知,有一些是可以直接承保的。如果没法直接承保,需要进行人工核保,则可选择多款产品进行人工核保,核保结论无外乎以下5种,选择承保条件最好的即可。

三、我们说

不体检普通人是很难觉察到这些病症的,所以一个投机取巧的小技巧是在投保之前不要体检。但其实这更近似于掩耳盗铃,身体感觉明显不适的,并不建议这么做,毕竟身体才是革命的本钱,保险则是解决身体出现状况之后的经济问题,不能为了一份保险延误病机,定期体检仍是对自己负责的态度和方式。

其次考虑到等待期的问题,还是建议大家选定产品之后,尽快完成投保,以免夜长梦多。

免费领取电子书: 关于社保,很多人只知道公司有给自己缴纳,但具体有哪些用途,有哪些注意事项……则一无所知。 对于社保中与我们生活相关性比较密切的医保也是知之甚少。 鉴于此,我们整合了一本关于医保的电子书,感兴趣的朋友可以关注“我们保”公众号,回复关键词“医保指南”,领取电子书《医保中与个人利益密切相关的3个知识点》

达尔文12号重疾险

中英福满佳C款卓越版,收益超3.0%分红保险,新品即将上线

慧择小马老师|599 浏览

达尔文12号怎么买?6种高性价比买法,能省大几万!

慧择小马老师|820 浏览

20周年庆 | 从1到1200万,慧择凭什么被坚定选择?

慧择保险网|563浏览