富华金色阳光:这一款返还型重疾险招数有点儿多,请小心绕开!

近期新华人寿最新上市了一款儿童返还型重疾险。

叫金色阳光。

很多阅读者好朋友去问如何。

针对返还型重疾险,大家一向不建议大家买。

原因主要有两个:

- 退还的保费,通过几十年的通胀,早已一文不值了。

就和今日的一毛钱远远没有20年前一毛钱有价值是同一个大道理。

- 能返保费保险,跟纯保证的商品比,价格也贵一点。

总而言之,我们不仅占不上保险公司划算,也会被占有保费费用预算。

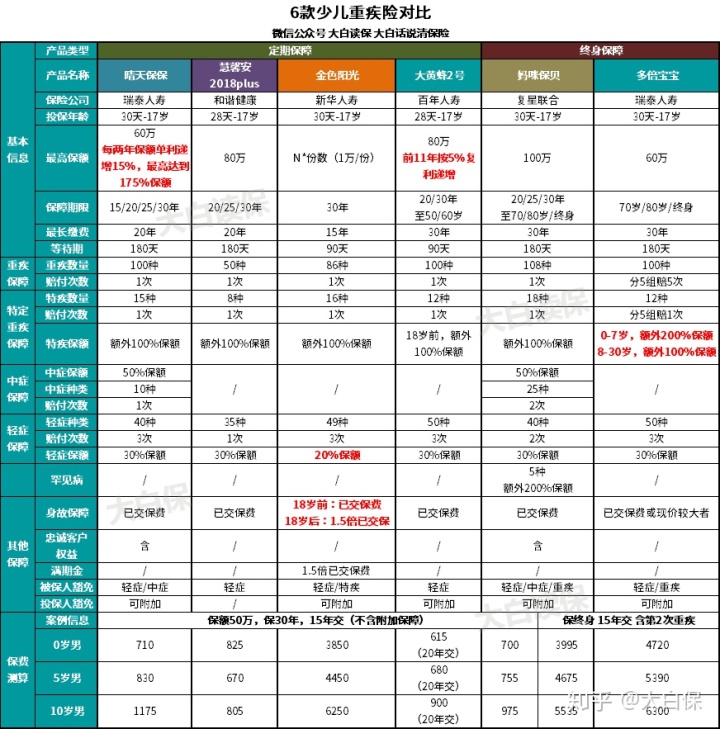

这一点,从金色阳光和其它儿童重疾险对比状况就可以看出来。

能够看见,金色阳光贵不仅仅一点半点。

一样0岁男孩买,50万保额,保30年,交15年。

最便宜妈咪保贝只需700块/年。

而金色阳光是3850块/年。

整整贵3150块/年。

为什么贵那么多?

从下面能够看见,金色阳光由两全险险种和重疾险附加险组成,两全险给予的保证是:去世了,赔1倍或1.5倍保费;没保险理赔,就返1.5倍保费。而重疾险就承担重疾、轻症等赔付。

仔仔细细对比价格,两全险消耗了绝大多数保费,具体的保障成本仅有800块。和妈咪保贝一年700的保费很接近。

但是,确保上,金色阳光并不足出色。

86种重疾、49种轻症、16种特殊重疾、死亡退保费;

而妈咪保贝,保“108种重疾、25种中症、40种轻症、18种特殊重疾、5种罕见病、死亡退保费”。

完爆金色阳光。

再看一遍关键点。

金色阳光轻症只有赔20%保额,妈咪保贝是30%保额。

假定保额都买50万,同一种轻症,金色阳光会少赔5万。

特殊重疾这方面,金色阳光还有一个很大的缺陷。

保特殊重疾的重疾险,一般是以重疾里挑一些患病率强的出去。附加赔1倍或2倍保额。

例如妈咪保贝的18种青少年特殊重疾,包含:

白血病、淋巴肿瘤、神经母细胞瘤、严重1型糖尿病、肾母细胞瘤、超重型再生障碍型严重贫血、严重哮喘、比较严重心脏病、严重心肌病、比较严重川崎病、严重脑损伤、肌无力、重症手足口病、严重瑞氏综合症、比较严重肌营养不良症、III型成骨不全症、严重癫痫、比较严重幼时性类风湿关节炎。

都包含于108种重疾中。

但金色阳光并非如此。

它16种特疾,仅有白血病包含于86种重疾中,剩下来的15种,都不在重大疾病保障范围之内。

白血病、比较严重川崎病、严重癫痫、脊灰疫苗、比较严重幼时性类风湿关节炎、比较严重肠胃炎、比较严重瑞氏综合征、特殊年纪疾病和创伤而致智力低下(残废)、比较严重甲形及乙型血友病、重症手足口病、急性坏死性全大脑炎、产品研发型脊椎侧弯的矫正手术、脊椎裂、比较严重肾上腺素脑白质缺乏营养、血溶糖尿病综合症。

这有没有影响呢?

等同于仅有白血病才可以获得2倍保额赔付。

剩余15种,不得超过取得1倍赔付。

而略微接触过儿童重疾险的就明白,比较严重川崎病、严重癫痫、脊灰疫苗、比较严重幼时性类风湿关节炎……这种本来就是重疾。

那妈咪宝贝18种特殊重疾,都能获得2倍保额赔付,毫无疑问更良知。

终究差一倍赔付,也是50万。那可不是一个小数。

要特别指出的是,金色阳光在重疾赔付次序上,跟妈妈有点不一样。

先讲金色阳光,它分这两种情况(假定保额为50万):

1、先要86种重疾的一种或多个,那赔50万,与此同时合同解除,特殊重疾也不亏了。2、先要16种特殊重疾的一种或多个,赔50万,合同书继续有效,后再得86种重疾的一种或多个,先拿50万补偿,合同结束。

而妈咪保贝是怎么赔呢?

1、先要108诸多重疾的一种或多个,赔50万,合同解除,特殊重疾都不亏了。2、先要18种特殊重疾的一种或多个,立即赔100万,合同结束。

能够看见,第一种状况,金色阳光和妈咪保贝是一样的。

区别在于第二种状况。

谁更好呢?

自然就是妈咪保贝。

100万一次性分散投资。

不会像金色阳光,得依次得2次比较严重重病,然后才拿获得100万赔付(除非你是白血病)。

因此,金色阳光除开期满能返1.5倍保费外,其他主要表现都很一般。

返1.5倍保费也并划不来,每一年多交3000几块,30年之后,却只能拿0.5倍盈利(考虑到通货膨胀,实际收益率不够0.5倍)。

从金色阳光保费组成看,保费大多数花费在两全保险上,其实就是返保费上

如果每一年取出3000去买银行理财、国债券,30年之后,挣的钱肯定要比这多。

需不需要对着知名品牌,股权溢价买金色阳光,想必大家心中有数了啊。

在最后注重一遍。

不管家长也是小孩子购买保险。

买纯保障型的就能。千万不要被所谓退还、年底分红所蒙蔽了。

你买保险的初心,就是为了转嫁风险。

例如担忧看不起病,而重疾险是一次性出钱,买50万就赔50万,让你能放心就医。

先寻找能够满足这个需求的商品。

然后对比价格。

一样的确保,谁比较便宜就去买谁。

确保保额是够用的。

确保手中,信任我,你能放心很多。

这便是保险主要功能,掏钱买确保,给你安全感。

投资理财或是交到银行理财产品、债卷、股票基金、个股、房屋等比较合适。

别混上一块。

Ps:

极具性价比高竞争力的儿童重疾险,下边的前后对比还包含了。

假如给小孩子保30年,晴天保保不可或缺;

晴天保保购买保险连接

嫌30年短了,那就看看妈咪保贝,最多能保到终生。

妈咪保贝购买保险连接

晴天保保、妈咪保贝的重疾也就只能赔一次。

如果担忧赔过一次重疾后,合同解除,小孩再得别的比较严重重病,没有赔(得了重病后,身体机能下降,得某些疾病的几率其实会上升),那就买多次赔付的重疾险。

多倍宝宝重疾较多赔5次,特疾最大能赔3倍保额,能够30年交费(15年交是为了让比照,但是价格看上去就非常高了)。性价比高非常好,非常值得考虑到。

多倍宝宝购买保险连接

多说一句,小孩子不担负养家糊口的责任义务。

没成年前,也就没有必要给她买寿险。

等着结婚后,让他买定寿,就行了。

省下的费用预算,可用于给小孩子填补别的商业保险。

或给大人买。

让钱花在刀刃上。

PPs:

爱看晴天保保、妈咪保贝等更详尽的专业测评,扫码关注:,后台回复产品名字,如”晴天保保”,就可读文章。

暖宝保3号少儿门急诊保险