平安鑫利2017II,到底如何?

谈起安全保险,“鑫系列产品”就不得不谈,鑫利、鑫祥、鑫盛,全是其明星产品。

今日,大家聊一聊平安鑫利2017II,看看这个产品到底好不好?有关这个产品,大家汇总了一个报表:

从特征来看,鑫利2017II是分红保险+重疾的方式,险种是一款分红型年金险,重疾仅仅额外确保。这决定了,鑫利2017II更偏投资理财,确保特性较弱。

下边一一做出说明:

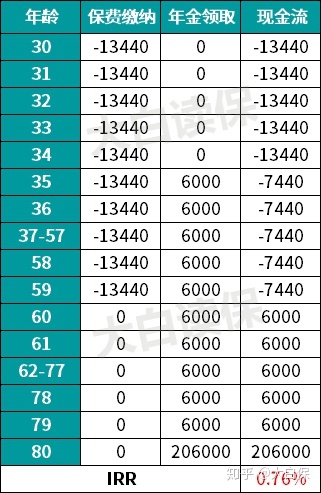

1、年金领取鑫利2017II的年金领取分成3个一部分,生存保险金、期满生存保险金和保险单收益。生存保险金,也就是俗称的分红保险,合同生效第5个保险单周年纪念日,假如被保人没有死,每一年就可领到基本保额的6%,直至80岁停止。

如果到了80岁,被保人依然存活,就可领到满期保险金,总金额基本保额两倍。

举例说明,一个30岁的人,购买保险10万鑫利2017II,那她在35-80岁,每一年就可领6000块,80岁没有死得话,就可一次性领20万。

这么多年鑫城是不变的,还用30岁男、10万保额、30年交的现象,我们能计算年金险固定回报率:

能够得知,如果要算固定不动分红保险,鑫利2017II收益率并不是很高,仅有0.76%。自然,这个不是所有盈利,险种是分红型年金险,要算总收益,还要再加上不确定性的年底分红。

2、保险单年底分红除开固定分红保险以外,鑫利2017II也有不确定性的保险单年底分红,年底分红发放的方法有3种:

- 总计周转:且不领到年底分红,保险单年底分红保留在保险公司,并按一定的年利率周转。

如果哪一天需要年底分红了,能够向银行申请办理获取。

- 抵交保险费用:用保险单年底分红来抵下一期应对的保险费用。

- 选购缴清增额商业保险:用收益做为保费,一次性缴清,提升险种基本保额。

3种分红领到方法,大家可以随意选择其一。

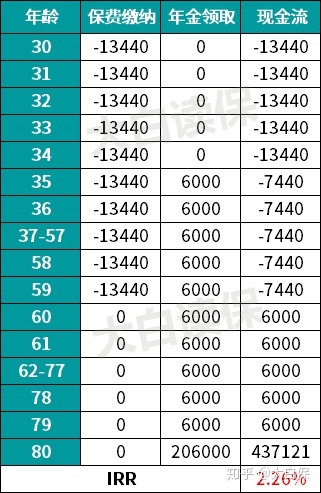

一般来说,所以建议大家挑选总计周转,可以享受二次升值。由于保险单年底分红是不确定性的,保险公司确认了三档盈利种类:高、中、低。

高端绝大多数情况下也达不到,低端其实就是一点不年底分红,也十分罕见,中等年底分红更具实用价值。充分考虑上边的分红保险,在中等年底分红前提下,采用累计周转,80岁一次性领到的情形下,鑫利2017II收益率为2.26%,也比较一般。

3、重疾确保鑫利2017II的重疾保障非常简单,80种重疾赔偿1次,并没有轻症、中症这种,确保偏弱。

保额设计上很独特,每一次赔偿2倍基本保额,假如你选购10万基本保额,患上重疾后,就可赔偿20万,这算是个优势。

重疾赔偿之后,险种的基本保额不会改变,年金领取自然也就免收危害,但死亡保额需重新明确。例如,险种保额10万,重疾保额6万,身故保险会分成两个部分:

- 第一部分,险种空出重疾保额的那一部分,即4万,还依照原先的形式赔偿,死亡会赔偿相匹配已交保费或现金价值的很大者。

- 第二部分,险种和重疾保额重叠的那一部分,即6万,赔偿方法很有可能主要有两种:

要么就是6万保额相对应的现金价值,要么就是6万保额的那一部分(含年底分红),扣减重疾赔偿后,剩下来的账户余额。

在其中比较大那一部分,便是6万一部分相对应的死亡保额。最终,把两个一部分求和,就形成了死亡理赔的总保额,可以说是非常繁杂呀。

4、定期寿险确保鑫利2017II还能够额外定期寿险,确保非常简单,仅有死亡并没有全残。

- 假如18岁原称故,赔偿此附加合同的已交保费;

- 假如18岁及以后死亡,会赔偿2倍基本保额。

5、保费豁免鑫利2017II能够额外双豁免:

- 被保人豁免:重疾

- 投保人豁免:死亡/全残/重疾

这一点也非常简单。

6、商业保险总结

总体来说,鑫利2017II的保证具体内容分成三绝大多数,分红保险+重疾+定寿,是一款既可以投资理财,又有保障商品。

但是其中,重疾、寿险确保显著较弱,使这个产品更偏投资理财。假如,你要加强重疾确保,扫码关注“”,回应“重疾险”,就可以看到相关信息。

理财产品收益得话,也比较一般,最低的IRR回报率也就只有0.76%,即便是中等年底分红,也就只有2.26%。

而同是安全集团旗下的金瑞人生,保底收益1.79%,中等结算利率下,盈利可以达到4.06%,比较之下更高一些些。

如果你不想要浮动收益,可以选择星享清福年金计划,彻底是不变的分红保险,其实也是80岁,确保领到盈利可以达到3%之上,都是比较不错的。

扫码关注“”,回应“小宝宝课程内容”,加大家助手Rose参加活动,即可领取《2019儿童保险:科学投保指引》声频课程内容。

星相守2号百万医疗险