微信超便宜的定期寿险,值得买吗?

才写完支付宝好医保长期医疗,后台就有小伙伴翻牌子,问微信新出的定期寿险——孝亲保·孝顺金值不值得买?

目前这款产品还在内测中,我们问了一圈,只有几个同事能看到,都是买过微医保的……

所以看不到的也别急,我们今天就给大家唠一唠。

先给结论:我们个人是挺推荐的,但也有同事吐槽,创新过头了。

01

孝亲保·孝顺金这款定寿是由腾讯旗下保险平台微保和国华人寿联合推出的。

国华人寿一向和支付宝合作的多,重疾险、意外险、寿险、养老金都有。

尤其是几款重疾险,卖得特别火。

这次微信伸出橄榄枝,说明国华做得还不错。

像此次推出的孝亲保·孝顺金,就挺有亮点。

1、保费便宜2、健康告知少3、免责条款少4、受益人保障时间长

挨个说明。

1、保费便宜

官方打出的口号是“每月保费 13 元,父母赡养金月月领”。

为啥卖的这么便宜?

因为孝亲保·孝顺金只保到60周岁,如果被保险人60岁前身故,就正常理赔;60岁后,合同自然终止,就不赔了,也不退还保费。

其次,它可按月缴费。

不过,和一般寿险交满20、30年就不用管了不同,孝亲保·孝顺金需要一直缴到60周岁,除非中途被保险人身故。

但保费也真是便宜啊。

孝亲保·孝顺金目前是论份卖的,最多可买5份,一份的保额是23万。

以只买一份为例,我们算了下:

30岁男,保费是38.58元/月,年保费就是462.96元。

算下杠杆比(杠杆比=保额/保费)为496.8倍。

女的来买,杠杆比更高——30岁女,保费是20.83元,年保费249.96元,杠杆比高达920.14倍。

比目前大部分寿险都高(但未超过唐僧保)。

以金钟罩为例,30岁女,50万保额,保到60周岁,30年缴费,年保费是555元,杠杆比为900.9倍。

如果你觉得每月交钱麻烦,或怕忘,可授权微信自动扣款,只要绑定的银行卡余额充足就行。

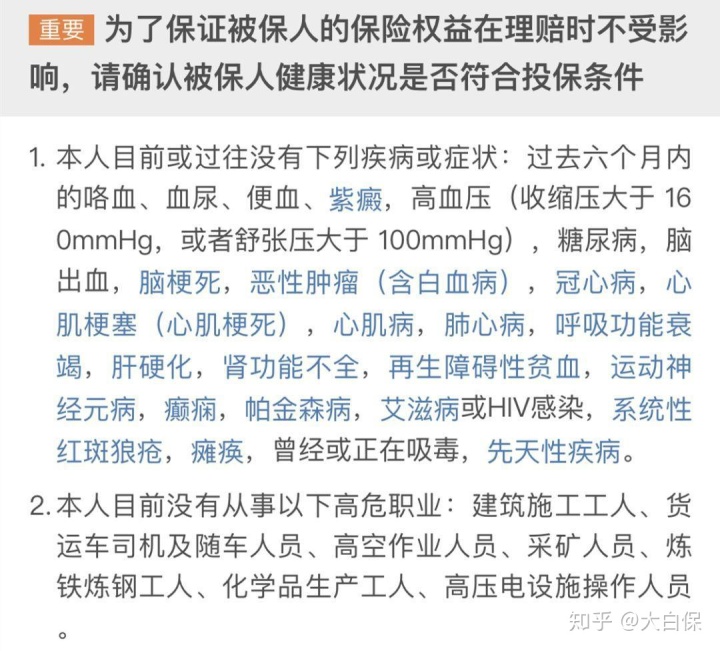

2、健康告知少

只有两条,打败瑞泰瑞和,成功晋升健康告知最少的定寿。

常见的乙肝病毒携带、大小三阳、乳腺结节、甲状腺结节都能买。

设计也特别人性化,部分疾病,点击名称就能看到详细的注释,不至于稀里糊涂就投保了。

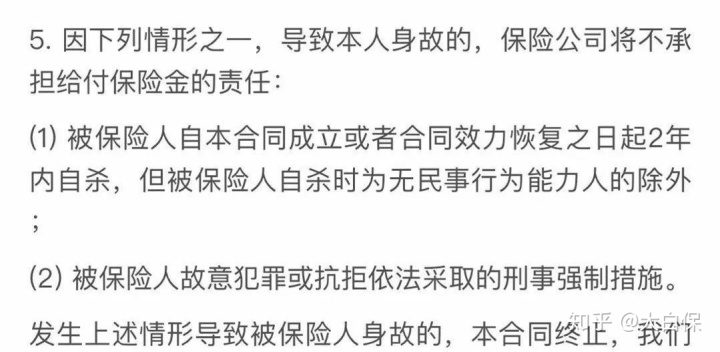

3、免责条款少

只限制了被保人自杀,故意犯罪导致死亡这两种情况不赔。

那像吸毒、酒驾、核辐射、战争等致死,都会赔。

真是超级宽松了。

4、受益人保障时间长

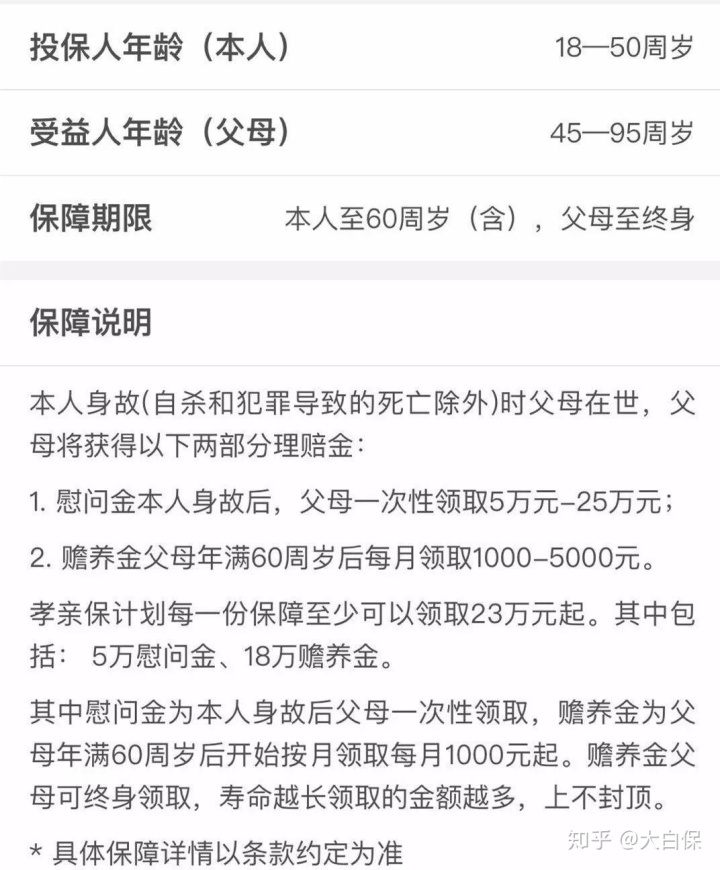

这款产品限定的可投保年龄为:

投保人(本人)18-50周岁,保到60周岁;

受益人(父母)45-95周岁,保到终身。

父母保到终身,听着很奇怪。

这就得解释下孝亲保·孝顺金的产品形态。

02

如果指定受益人为父母,那孝亲保就是一款“定期寿险+年金险”。

合同是这么约定的,如果受益人,即被保险人父母同意转换为年金险,那理赔款一部分会以慰问金的形式一次性发放,余下部分则作为赡养金,按月发放。

举个栗子。

35岁的小A,给自己买了两份孝亲保,当时她父母都是56岁。

5年后,小A不幸因车祸去世。

那她父母不仅可以拿到10万慰问金。

因为小A去世时,其父母都已年满60周岁,那从小A去世第二个月起,其父母每月还可领取2000元的赡养金。

如果小A父母选择不转换年金险,他们可一次性拿到赔偿金46万。

如果同意转换成年金,那先领10万,问题来了,按照国人平均76岁的寿命,到底是一次性领取还是按月领取划算?

我们简单算了一笔账:每个月领2000元,12个月合计2.4万,假设15年中社会平均通货膨胀率为4%,那15年后,36万实际也就值27万

Ps:计算货币时间价值,即一笔钱到某个时刻究竟值多少,需用到PV函数,在这个案例中,PV(4%,15,24000)= 266,841.30,约27万。

36万-27万=9万,也就是说有9万“缩水”了。

当然,如果小A的父母活得够长,比如活到了90岁,那能拿到的钱=PV(4%,29,24000)=¥407,609.15,约40万。

40万-36万=4万,真不算多。

所以孝亲保虽有创新,但很多人可能不会喜欢。

说的直白点,如果父母活得不够久,拿到的钱其实也就是子女身故赔偿金的一部分。

如果钱还没领完,父母就双双去世,按微信客服的说法,只能退还保费减去已领年金的余额与现金价值中的较大者。

是不是瞬间觉得被套路了?

03

别急着下定论啊!

其实这种定寿+生存金的产品设计,在成人寿险中还算常见。

像一些父母给自己买了寿险,受益人填的是未成年的小孩,其中一些父母就会向保险公司申请,在小孩成年前,按月发放理赔款;待其成年后,再一次性给付余下赔款。

这主要是为了防止小孩的监护人,擅自挪用赔款,不花在小孩身上。

放到老人身上,同样想得通。

很多老人并不会理财,一下子给他们几十万,反而会给他们造成巨大的心理压力。

一些别有用心的人还可能借此打老人主意。

近期上海市公安局经侦总队就公布了一起大规模骗保案件,上海捷量投资管理有限公司长期假冒保险公司名义,承诺年化8%至10%的保本保息固定收益,诱骗客户提前退保购买非法理财产品,吸收8000余名投资者共计3亿余元资金。

据警方介绍,上海捷量的8000多名受骗者中,超八成受害人为60岁以上老年人。

此外,骗老人存款、养老金的也比比皆是。

所以,理赔款按月发给老人,一方面能维持他们晚年养老生活的质量;

另一方面,对老人也未尝不是一种保护。我们一位同事就直言不讳表示,他父母都不会理财,但如果这笔钱没用好,老人后半生估计都要活在悔恨自责中,何必给他们这种负担?

04

当然,如果你觉得转换年金太亏,那可以申请不转换。

我们咨询了微保客服,对方答复,转换的前提是父母同意。如果不同意,那就一次性发放赔款。

略坑的是,产品页面并未对这点进行明确提示。

也就是说,如果不去问客服,很多人不会知道生存金是可以不转换的。

因为受益人默认的就是父母。

此外,客服也说了:10天犹豫期后,你可以申请变更受益人为配偶或子女,那理赔时会直接赔付身故保险金,不能转换为年金险。

这种情况下,孝亲保就只是一款定期寿险。

考虑其超高的杠杆比,宽松的健康告知和免责条款,非常值得入手。

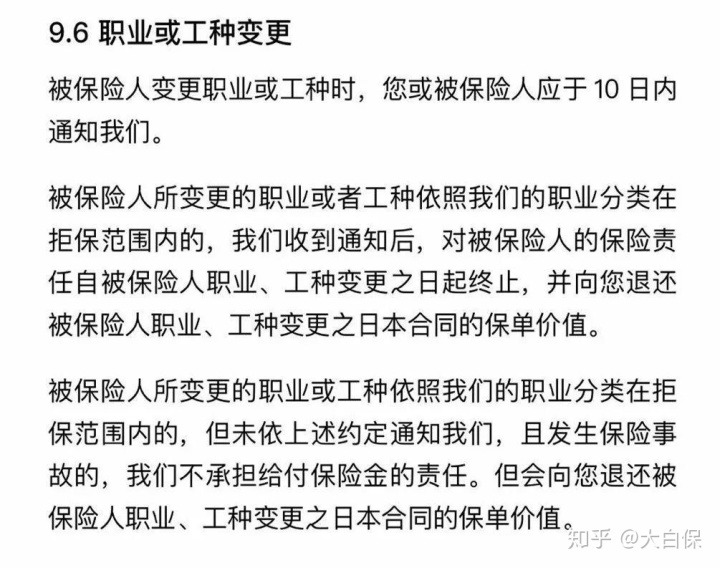

但条款中有一个坑千万要注意:将来职业变更为拒保职业,保险合同将被终止,仅退还现金价值,发生保险事故不能获得理赔。

虽然孝亲保仅限制部分高危职业不能买:

孝亲保仅限制部分高危职业不能买

但这点让人还是让人非常没安全感,未来十几、几十年,谁能知道自己的职业会如何变更?因此失去保障,有点说不过去。

而且大部分寿险都对此未作要求,那如果你觉得自己将来可能会从事非承保职业,我们建议,就不要买孝亲保。

05

最后做个简单总结:

1)孝亲保最大特点就是可转换为年金,原本需一次性给付的理赔款变成按月发放给受益人。

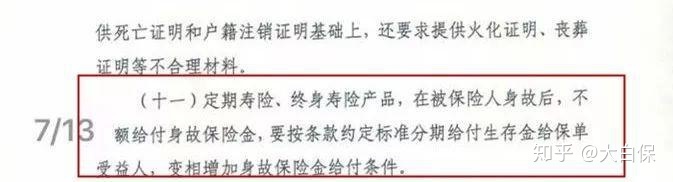

这种形式,近期银保监在整顿人身险时,其实是点名批评的。

不过由于国华人寿在设计产品时,将这一功能作为了附加条款——即孝亲保计划由《国华优选定期寿 险》和《国华优选转换养老年金保险》组成。

那受益人(父母亲)申请年金转换,相当于买了一份附加险,而主险是合规的,这样政策风险就被巧妙规避掉了。

所以,要回答值不值得买的问题,关键在于你是否能接受这种形式:

1)如果想给父母晚年提供一笔稳定的保障,那转换年金可以接受,虽然通货膨胀确实会削减一部分购买力;

2)如果你考虑的是时间成本、通货膨胀、父母身故等风险,那就别转换,一次性拿赔款。

即使拿来和唐僧保、金钟罩、擎天柱这些明星定寿比,单纯作为定寿的孝亲保依然具有极高的性价比,对经济并不宽松的小伙伴,会是一个不错的选择。

星相守2号百万医疗险