45-50岁买重疾险吗?爸爸妈妈商业保险那样选拔人才划得来!

第一次购买保险,好多人第一时间想到小孩,次之就是爸爸妈妈。

做为子女,如果没太多兄妹承担养老服务义务;又奔忙在外面,没法常在父母身边照顾得话,

给爸妈买份商业保险,逐步形成大伙儿处理如何养老的一个办法。

但因为母亲的年龄和身体问题,为其做一个完备的商业险整体规划,并没那么容易。

今日的文章,通常是梳理一下爸爸妈妈购买保险构思,给予参考。

01

要不要买重疾险

▿

大家在给爸妈配方案中,很容易出现2个担心点:

要不要买重疾险?

50岁以上爸爸妈妈,不是很强烈推荐买重疾险。

大部分,大家也都达成一致。

这儿再解释一下缘故:

1.易超出投保年龄

重疾险现在市面上重疾险大部分停步50岁;60-70岁可买了重疾险寥寥无几。

2.保额受限制

统计分析最近很爆款好多个重疾险,对年龄大的购买保险客户,保额都是有限定。

如下图所示,50周岁以上基本上可以买15万-20万元左右。即使爸爸妈妈富有,想购买高保额也买不到。

3.购买保险成本相对高,杠杆效应并不大

为50岁左右爸爸妈妈买重疾险,保费也比较多。

以50岁健康男性为例子:

购买保险健康保2.0,最大保额只能选择30万,保至终生得话,最多交费时限只能选择15年,一年保费为9081元。

比照他能够买了其他一些保险险种,重疾险的保费比其它总数还高。

此外,根据FV函数公式,将重疾险将来需交的保费,依照3.5%年利率现值到今天,总计保费成本196580元;

总保费:保额比率为196580:300000等于0.66,贴近0.7;杠杆效应并不大。

从而,50岁以上爸爸妈妈买重疾险,保费比较高;

费用预算不足的家中,工作压力会有一点大。

再充分考虑杠杆比,实际上性价比高并不一定多大。

4.45-50岁要不要买重疾险?

自然,针对买重疾险问题。

更多的人困惑的,并不是50周岁以上买还是不买重疾险,

反而是45岁-50岁的爸妈,该不该买重疾险?

我们通常在公众号后台看到一些疑惑:

我妈在今年的46岁,我们还需要买个重疾险吗?觉得保费有点小贵……

对于我们来说,45-50岁爸爸妈妈要不要买重疾险,主要是看这几方面:

保额:依据前边重疾险保额统计分析,45-50周岁投保年龄,大都在30万。(不高不矮)

保费:以46岁女士为例子,最大保额30万,挑选保到终生,15年交费,一年保费6961.75元/年。

根据FV测算已交保费:保额的杠杆比率,150697:300000等于0.5;杠杆效应一般。

但是,这个年龄的爸妈,不可仅根据金融杠杆、保费倒挂角度出发难题。

终究金融杠杆都是基于终生且15年缴费期内不保险理赔设置的。

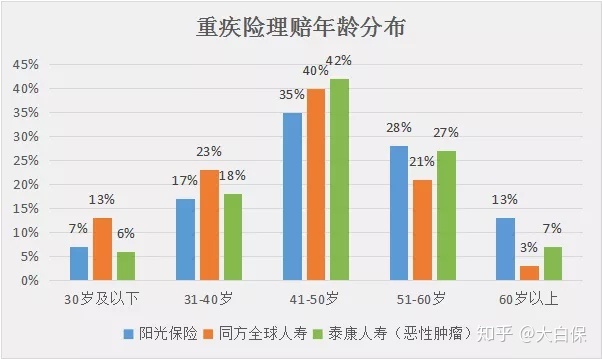

但根据2018年的理赔报告,

理赔率最大的时间点都集中在41-50岁,占全部重疾赔付的40%上下。

换句话说,40-50岁,处在重疾险保险理赔易发年龄层。

另外一个容易忽略一个点:

45周岁成人,以24岁娶妻生子来计算,第一个孩子才刚21岁。

那时,要不还在下高校,要不刚出社会没多久。

可能还无法完全承揽一个家庭的经济压力。

45周岁以上爸爸妈妈,依然肩负着一个家庭的关键保密责任。

伴随着晚婚晚育年龄风靡,这个年纪算是传统。

那样的话,综合性「30万保额+一般的杠杆比+高危年龄层+关键保密责任」这些考虑到:

对于我们来说,45-50年龄层次成人,还是很有必要的买一份重疾险,且尽量选终生确保。

有经济条件的,能加一份寿险,尽管保费贵些。

那在商品选择上,最好找保额较为慷慨大方、投保年龄广、健康告知随性的商品,如健康保2.0,或是前面有所提到的瑞泰瑞盈。

我们都是较为偏重瑞泰瑞盈:

购买保险年龄到70岁健康告知比较宽松可选择保额高交费时限能够变长至60岁,70岁较为适合45-50周岁人。

02

父母健康小毛病较多,该怎么选择?

▿

但是,50周岁以上爸爸妈妈购买保险,还不单单是购买保险年龄大保额限定、保费昂贵难题。

还有一些爸爸妈妈人体已经有些身心健康小毛病,如冠心病、包块、尿结石等。

买保险的话,过健康告知较难。

例如经常出现客户资询:

自身刚出社会2年,也没有什么费用预算,父母近期常规体检,都查出有一些小毛病。今天就纠结:百万医疗险健康告知严苛,担忧父母不合乎健康告知,但保费划算。

防癌险健康告知比较宽松,就有点小贵。

在这样的情况下,究竟是选百万医疗险或是防癌险?

就再来看,选百万医疗险或是防癌险,或是要看父母健康状况与年龄状况。

爸爸妈妈如果能买到百万医疗险,一定要选上百万医疗险。

即使有脂肪肝、轻度血压值、血糖异常这种小毛病,有一两个除外义务,还是得加上百万医疗险。

终究,百万医疗险可迁移超大金额住院风险优点,是很有意义的。

要担忧续保得话,就首先选择保证续保的医疗险。

如果你实在是很难买到百万医疗险,再委屈求全,选防癌险。

比如说爸爸妈妈患有高血压、糖尿病患者、轻度脂肪肝、心脑血管病等老年疾病(如下图所示),不能买百万医疗险,就可以用防癌险迁移一部分风险性了。

防癌险和抗癌医疗险的挑选全看费用预算情况。

防癌险是赔偿型,保费会贵些。

如果你费用预算特别紧张,就拿抗癌医疗险取代防癌险。

再总结一下,给父母买保险,构思是这样子的:

50周岁以上,不是很强烈推荐重疾险。(确实想购买留意费用预算)45-50岁,最好还是进入车内重疾险。可以买百万医疗险得话,就一定要加上。确实不能买百万医疗险,那防癌险、抗癌诊疗。意外险基本上不挑人,保费价格不贵,提议爸爸妈妈人手一份。

03

爸爸妈妈比较常见的保险配置计划方案

▿

整理清楚每个前提下爸爸妈妈该买的保险险种后,

咱们就各自得出几种典型性爸妈的保险配置计划方案。

方案一:40-50岁,身心健康,费用预算又充裕

重疾险+百万医疗险+意外险+寿险

40几岁,其实孩子这时应当尚未完全在这个社会立足于,爸爸妈妈保险或是关键自己给自己配备。

倘若费用预算足够得话,可以参考成年人搭配计划方案,使自己的晚年生活多一些确保。

PS:40几岁在配备重疾险时,应当注意的3个点:

保额限定、社保缴费年限限制;

保险期,尽量选终生;

百万医疗险留意健康告知。

方案二:40-60几岁,身心健康(或有一些身心健康小毛病),费用预算很少

百万医疗险+意外险

如今大多数联系我们的消费者20几岁,爸爸妈妈年纪50几岁。

自身刚步入社会,给父母买保险的费用预算并不多,爸妈也有一两个身心健康小毛病,

那么就百万医疗险+意外险组合。大部分60%的爸妈都能通过这个办法,去配备的。

计划方案三:身患二级以上冠心病,心脑血管疾病等、不能买百万医疗险,费用预算充裕

防癌险+抗癌医疗险+意外险

父母的健康难题如冠心病、糖尿病患者、心肌梗塞,早已很难买到适宜的百万医疗险,费用预算还充裕;

那可以考虑一下防癌险+抗癌医疗险+意外险。

假如费用预算不足,那就只有抗癌医疗险+意外险。

费用预算不足:抗癌医疗险+意外险

计划方案四:60周岁以上、或2级及以上冠心病、糖尿病患者+包块、囊肿、良性瘤等病症,考虑到意外险。

04

商业保险汇总

▿

终究而言,给父母买保险,受到限制比较多。

也再一次友情提醒,购买保险越早越好趁早,给自己做好后勤保障。

当然,为人子女,提到担负养老服务义务,也不一定纯靠商业险。

彻底能把构思再进一步扩宽;

以下这些养老服务构思也值得学习的:

1.借助我国所提供的养老保险金

医保是我们都应该配全的。

在给爸妈买商业保险以前,个人社保一定要配备。

社保(这儿主要指社会发展养老保险、社会医疗保险)是我国为全员所提供的非营利保障机制,缴纳社保标准比较放松,确保也基本上全方位。

而商保就会有门坎了,不但有资本里的,也有健康告知。

并且,社会发展最基本的养老保险、医保,背后都有国家实行财政局付钱。

只需满足条件,基本上不会有没法续保问题,平稳性很强,那样的话,老人们的养老医疗难题,也有国家福利政策兜底。

2.爸爸妈妈个人储蓄或财富的积累

如果真不屑这种商业险各式各样对中老年购买保险限定,还可以去了解一下高端社区养老服务。

己经愈来愈多有资金的子女,正在为自己父母挑选高端养老服务中心。

高端的养老服务中心里,不但能够提供更高效人性化医院管理和优质护理服务,也有多姿多彩的业余生活,从医疗设备和精神层次让父母度过过舒服!

就是有点烧钱。

3.儿女的养老服务义务

作为子女,是有责任担负抚养职责的。

最终一条建议,主要是针对普通人家,如果爸爸妈妈确实很难买到适宜的商业保险,那就好好挣钱吧。

存款+升值,为爸妈的晚年生活做好物质条件。

星相守2号百万医疗险