瑞华康瑞保:考验康惠保旗舰版,无果!

含中症的消费性重疾险,康惠保旗舰版可以说首屈一指,征服者许多,但大部分或是无功而返。

星悦重疾险刚发布时,在女生费率上,还可以拼一拼;

但星悦之后修改了购买保险标准,25周岁以上选购,务必额外死亡,保费贵许多,总体性价比高也不是很高了。

星悦没有成功,现在又来个康瑞保。

那康瑞保到底好不好?到底值不值得买呢?今天小编就给大家判断下。

一.康瑞保的保证怎样?

毕竟是对着康惠保旗舰版的,大家干脆把这几款商品放在一起比照。

主要内容能够看看下面的报表

从确保来说,康瑞保和康惠保旗舰版十分相似,今天我就一一做出说明:

1.重疾确保

重疾确保上,康瑞保是108种赔偿1次,康惠保旗舰版是100种赔偿1次,康瑞保得多8种病症。

但是大家说过很多次,保险业协会所规定的25种重疾,早已占据了重疾赔付的95%之上。因此,不论是赔108种重疾,或是100种,大体上相差不多。

此外,康瑞保还有一个优势,假如投保人年纪处于0-40岁,前10个保单年度,就可附加享有30%的重疾保额,这一点比康惠保旗舰版更强。

2.中症确保

中症确保上,2款商品是一样的,都包含20种病症,不分类赔偿2次,每一次50%保额,这一点没什么可讲的。

3.轻症确保

轻症确保上,2款项目有类似,也有所不同。

相同之处是,2款产品都是包含35种病症,也是不分类赔偿3次,每一次30%的保额。

不同之处是,康瑞保能够提供更专业的原位癌确保。

一般情况下,某类轻症赔偿之后,相匹配轻症的保障责任就中断了。

但康瑞保,原位癌赔偿之后,确保并不能完毕;假如一年后,别的人体器官再度患上原位癌,仍然能拿到赔付,确保更全面。

但是,也并没有推广的那样神,由于原位癌患病率并不是很高。

依据恒安标准人寿2017年的理赔报告,极早期恶变病损(原位癌就是其中1种)占全部轻症的理赔率为5.16%。

因此,有此项确保自然更强,没有就,也别太在乎。

4.别的确保

二者的身故保障一样,全是返还已交保费,当然你也可以不选择额外;

特殊重疾和豁免确保上,康惠保旗舰版更胜一筹:

康惠保旗舰版能够额外儿童特殊重疾、男人女人特殊重疾确保,康瑞保则没有特殊重疾确保。 被保人豁免上,二者同样;投保人豁免上,康惠保旗舰版比康瑞保,得多轻症、中症、全残三项。

5.价格对比

价格方面,康惠保旗舰版更为划算。

同是30岁男、50万保额、保终生、30年交,只选重疾、轻症和中症3项确保,康瑞保要5505元/年,而康惠保旗舰版只需5273元/年,每一年很便宜232元。

充分考虑康瑞保前10年重疾保额提高30%,及其原位癌确保更强,因此总体来说性价比高相差不多。

仅仅只是以上这些,康瑞保就跟康惠保旗舰版还有一拼,可它两个bug让它的性价比高受到影响。

二.2个不得不承认的Bug

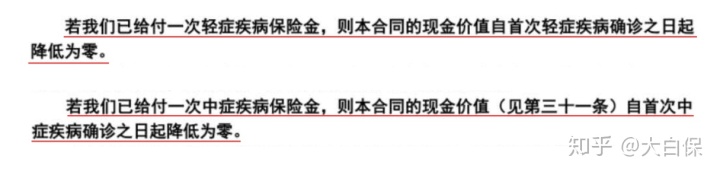

1.轻症/中症赔之后,现金价值归零

重疾赔付之后,现金价值归零,这一点大家都一样。

很简单的道理,保险公司早已赔偿过去了,如果这时候还可以退还现金价值,对保险公司是极为不平等的。

但是,轻症/中症不太一样,他们赔付比例比较低,赔偿之后,商业保险还会继续留出很多的现金价值。

但康瑞保就完全不是这个样子,无论患上轻症、中症,或是重疾,现金价值都是会归零:

自然,现金价值为零,不会影响确保不断。只不过是这时候退保险,就没钱拿到了。

尽管轻症/中症赔偿后,很少有人退保险取回现价,但康瑞保这一要求,显而易见让消费者减少了个挑选。

例如,客户先患有轻微脑中风,之后又因身故。假如购买的是康惠保旗舰版,那就可以拿到回剩下的现金价值,假如购买的是康瑞保,就什么都没有了。

2.轻症/中症赔偿,会占有重疾保额

中国大陆的重疾险,一般是重疾和死亡同用保额,而中症/轻症几乎都不占重疾保额,等同于附加赔偿。(注:香港保险,轻症往往会占有重疾保额)

例如,别人购买了备哆分1号,依次确诊了轻微心梗、轻中度心梗和心肌梗塞,那就有可能取得三次赔付,一共180%保额。

但康瑞保这个产品,轻症、中症、重疾三者却同用保额。

即便一样依次诊断轻症、中症和重疾,较多也只能是取得100%的保额。

一个是180%的保额,一个是100%,差别真的有些大呀!

三.商业保险总结

原本对于康瑞保是满心期待的。

由于乍一看,康瑞保不但该有保证这里都有,并且重疾前10年还提高30%保额,原位癌确保更强,价格也是才比康惠保旗舰版贵200几块。

但轻症/中症占有重疾保额,这个bug太大,一下子让康瑞保越来越没什么性价比高。

假如这个bug不变,咱们就不太建议选购这个产品。

褔利领到:

扫码关注“”,回应“小宝宝课程内容”,加大家助手Rose参加活动,即可领取《2019儿童保险:科学投保指引》声频课程内容。

达尔文10号重疾险

暖宝保3号少儿门诊险,甲流发烧也能保,能报销的比例更高了!

慧择小马老师|1466 浏览

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1506 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览