27岁下手房地产,15年买下来3栋豪宅别墅!她是这样买房子的!

谈起购房。

我国年轻人是一肚子苦水。

老百姓日报前不久在微博上说了小调查:年轻人婚姻生活被啥缠住了脚?

支持率最多的就是房子价格。

无房结不了婚。

购房就要挖空6个钱夹。

感觉就是左右为难。

真这么难?

看看世界别的年青人。

日本一个叫咲桑的女孩。

27岁买下自己人生第一套房。

29岁的时候,她手上也有了第二栋楼。

到她33岁那年,她已有三栋楼了。

这三套房屋,价钱各是:1000万日元(rmb66万)、1800万日元(rmb119万)、2700万日元(179万)。

走出了一条很明显的上升曲线。

你猜猜咲桑是富二代?

收益非常高的白领阶层?

不是。

01

她能爆红,全凭日本一档电视机真人秀节目,称为《幸福穷女孩》。

栏目组专业拍摄在东京的穷女孩怎样生活。

挑中咲桑。

就是因为她超级会“榨取”自身!

为了能存款。

吃的东西,咲桑只买打折的。

综艺节目开启她电冰箱,里面都是超低价食品类。

餐餐吃还超勤俭节约,一顿饭严格把控在50日元(折合3块rmb)。

并不是味增拉面+几片箩卜+一点点蔬菜水果。

便是一小块三文鱼+大米饭。

味增拉面买了或是商场最便宜那类,97日元一包(6块rmb),一包可以吃三回。

为了节省水,吃面条立即拿着锅吃,能够少洗一只碗。

用咲桑的原句,“只要能解决温饱问题,什么都”。

02

栏目组第一次采访咲桑时。

她27岁。

正处在爱漂亮年龄。

可她的衣服绝大多数是好朋友给的。

鞋是廉价从妈妈那边买了。

家俱乃是捡的。

大家看视频时,印象最深刻的是一双粉色高跟鞋。

第一次采访,栏目组专门为过特写。

到咲桑33岁,栏目组第三次去时,鞋消失了。

而以一笔“4日元(约合人民币2毛6)”收入出现在咲桑的帐簿上。

穿很多年,她狠不下心忍;卖一点点钱,还需要攒起来。

后边她甚至将自己的长发都剪后去赚钱。

挣了3100日元。

03

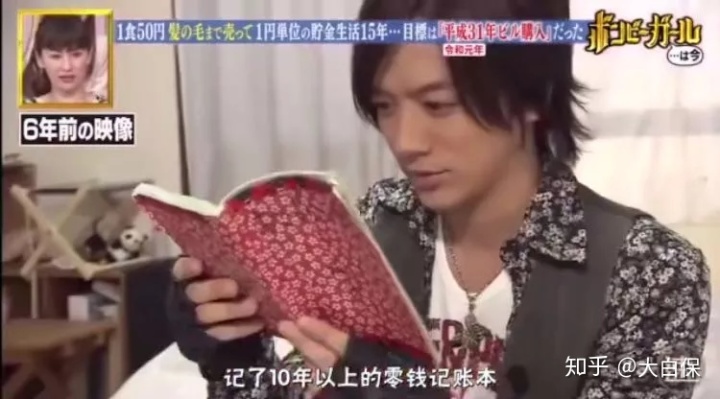

便是依靠那样具体到1日元(rmb6一分钱)、几乎折磨的节约。

从18岁起存钱。

到2013年、咲桑27岁那年,他终于攒够了存款。

购买了自已的第一栋楼房。

使用价值1000万日元,有3个屋子。

咲桑自己住一间,其他二间租赁。

每月就会有8万日元(约合人民币5300元)收入。

2015年,咲桑29岁,又买下来第二栋房子。

使用价值1800万。

一共有4个屋子,每月能够造成15万日元(rmb9938)的房租。

到33岁,她手上已有三栋楼了。

一套别墅区,四室一厅,使用价值2700万(rmb178万)。

她将三栋楼都租赁出来,每一个月会收到30万日块的租金(rmb约2万)。

咲桑上班的时候,薪水约合人民币可能就1一万左右。

在日本不是很高——据日该国税厅数据信息,2017年日本上班族均值年收入是432.2万日元(约rmb26.4万),即每月2万。

坐享三栋楼后,咲桑每月被动接受房租收入比薪水还要高。

她就辞职了。

专心管理她猫咪咖啡馆。

完成她救助流浪猫的心愿。

说成理想。

由于咲桑儿时自己养过猫,跟猫很恩爱。

以后猫猫过世,咲桑伤心欲绝。

与此同时她注意到许多猫猫在外面漂泊,无法得到援助。

就萌发了开一家猫咪店的心愿。

能开猫咪店很烧钱。

而咲桑没有钱。

想来想去,她想起了购房积累资本这条道路。

并且在18岁建立了严格执行计划。

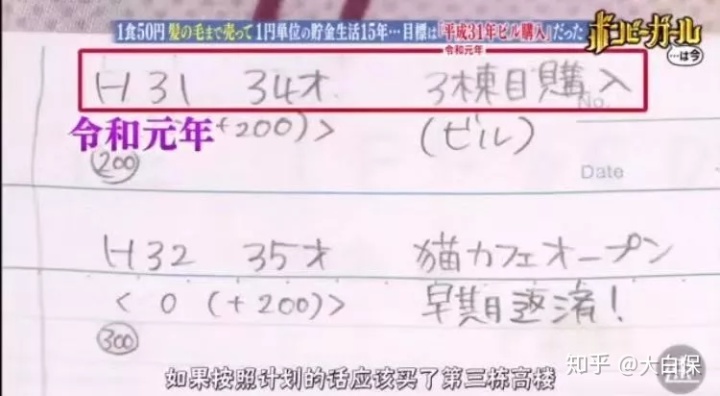

按她展现给节目组的计划书。

她打算在27岁买第一套房。

29岁买第二套房。

34岁下手第三套房。

凭着令人惊讶的自我约束及执行能力。

咲桑一一做到了极致。

第三套房,也比计划提早1年购买。

04

说觉得我们看了视频内容体会。

第一个:想不到在东京这个地方购房,可以靠存钱攒出去。

日本东京房价是日本最贵。

亲身经历房产泡沫垮台后,日本东京房价虽下降许多。

但算下来也需要5万/平(在北京,相当于深圳罗湖区的价钱)。

但是,日本首付款低。

只需一成。

咲桑第一套房子rmb66万元左右。

换句话说,她仅用提前准备7万。

7万不是一个数字。

但咲桑整整使用了9年就攒出去。

是因为她工资低。

29岁也不过1万,而且之前毫无疑问变低。

而日本东京在2014年前,一直是亚洲地区物价水平最贵大城市。

因此咲桑才需要竭力抑制物质欲望,将钱一点一点地省出去。

坦白说,大家承受不住那样极端节省。

但咲桑的精神实质及规划性,值得我们学习。

大家以后就立马下了一个做账的应用,试着把每日的费用记下来。

目前已经坚持不懈两个星期。

不要看帐簿,当时没感觉自己花钱如流水。

但是今天一翻,早已花掉小1万(含住房贷款)。

在其中好几笔是不必要开支;还有几笔,配合下,也是有价钱较低的取代。

有点儿惭愧。

也突然想起,自身刚来深圳时,薪水其实没是多少(还不时被公司乱扣一部分)。

但每月居然还有盈余。

随后依靠盈余,一年多把大学四年的助学金贷款还完了。

两三年,把家近10万欠帐也还上了。

人果真前途无量,紧要关头,还是得说自身。

无法完全向炫耀性消费低下头。

05

第二个感受是。

用对“盈余=收益-开支”、“现金流量遮盖开支”这俩简易公示公告,再用对金融杠杆。

想要实现购房、甚至财务自由目标也没那么难。

咲桑方案下手第三套房子前。

栏目组汇总过她手头上的经济情况。

每月薪水17万日元(相当于中国人民币1.12万)。

两栋房的房租为23万日元。

一共40万。

但咲桑每月只留给你2万应对日常生活开销。

剩余38万,一些用于还贷和提早还钱,剩下就全部攒起来。

最后她买第三套房计划提早1年进行。

自然,要靠借款。

关于买房,现在市面上也有人担心是一次性全额购房,或是贷款买房子。

全额购房,没事一身轻,幸福感比较强。

但是真正精明的作法,或是贷款买房子。

拿深圳做个事例。

深圳市首套,房贷首付比例是三成。

假定房屋使用价值300万,相当于你用了100万钱,就撬起了300万的财产。

按4.9%的银行贷款利率,再上调5%测算,可能就5.145%。

假如你用的都是公积金组合贷款,本人最大贷50万,家中最大贷90万,银行贷款利率3.25%算。

那只需这个房子每一年升值超出5%(针对深圳的房子而言,不会太难),你其实也就挣了。

这都没想过货币超发对债务的稀释液、你工资上涨等多种因素。

除此之外,房租收入是可以cover掉一部分债务的。

拿咲桑做事例。

她第三套房,每月住房贷款是8万日元。

可是她第一套房子的房租,就会有8万。

二相相抵,很轻松。

自然,日本东京由于房价降,房租涨。

造成租金收益率很高,贴近10%。

而我国,大概就2%-3%。

就像我们一个朋友,买了一套320万的房子,每月房租才6500。

但是这6500也给他减了许多压。

因此,怎样在薪资收入外,增加自己的处于被动现金流量收益,非常值得每一个人思索。

如果可以完成每月处于被动现金流量收益彻底遮盖掉支出。

再搭配较好的消费观念。

及其认真工作,完成薪水提高。

间距你购房,乃至财务自由的心愿真没那么难。

但说到好好上班。

咲桑的身上同样也有值得学习的地区。

她所从事的职业自身跟房产相关。

日常较大爱好也是当代房产广告。

专业知识慢慢积淀。

在他买第三套房时,充分发挥了大功效。

她只用了2700万日元。

而旁边一样房子使用价值3780万。

用房地产行语说,咲桑抢到了笋盘。

笋盘,简单的说就是高性价比的房屋。

一般难以抢,要抢得,得信息内容灵巧、手头上资产充足才可以。

不然等着你回过神来,很有可能早被刮分完后。

06

咲桑的亲身经历或是让人非常服气的。

那些视频在日本火了之后,在我国又被顶部了微博热搜榜。

好多人无法接受她苦行僧般的生活。

但是看她33岁就不用上班,能放心去实现自己的梦想。

又特别羡慕。

这便曝露许多人的矛盾心理。

用俗语说便是:又想要马儿跑,也叫马儿不吃草。

为何行不通?

由于一切皆有成本。

咲桑的成本是舍弃15年享受人生机遇。

假如你的选择是人生短暂,早交易早享清福。

那存不下钱,没房,缺乏安全感,焦虑情绪成为一种习惯。

乃至躲不了的“人生低谷”。

很有可能就是需要付出代价。

你要好选择哪个了没有?

欢迎大家发表评论沟通交流。

暖宝保3号少儿门急诊保险