康惠保2020:太复杂了,那样买才划得来!

安邦保险超惠保正式上线。

只选重疾,保终生得话,比康惠保,还需要划算(保到70岁,保纯重疾,康惠保依旧是优选)。

大家详尽读过比照专业测评。

看着康惠保被超惠保追上车。

百年人寿没坐住,就出了一个“超惠保”,也叫康惠保2020。

康惠保2020做为康惠保的全新升级,在康惠保的前提下,多了一些义务。

越来越非常复杂,官方网自身都觉得,能够有12种搭配。

如何购买才划得来,成了很考验智商的一件事(这里怀恋康惠保的自由洒脱)。

那么今天大家就给大家聊一聊这件事情。

一、康惠保2020有什么新趋势

以下属于康惠保2020和旧版康惠保的前后对比:

除开重疾或是100种,康惠保2020发生变化。

1、重疾保额转变

买重疾险,是买保额。

许多人担忧保额不够了,或者以后会出现缩水。

最直观的解决方案就是将保额买高些。

可估算又没有那么多。

所以能够多赔保额的重疾险,就越来越受欢迎。

康惠保2020就出手大方。

购买保险后,10年内患重疾,立即赔150%保额,相当于多拿50%的赔付。

假如是第11-15年得重病,那赔135%保额。

也没有年龄要求。

除此之外,先要轻症、中症,重疾保额还会继续全自动提升25%。

相当于,患上轻症或中症后,再得重疾,重疾最大可以拿175%的保额赔付。

举例说明。

小明买了50万康惠保2020,一年半后,由于轻微脑中风住院治疗,保险公司除开赔他50*35%=17.5万,重疾保额也加到“50万+50*25%=62.5万”。

3年之后,倒霉小亮又检查出肝癌,这次他可以拿是多少赔付?

50+50*50%+50*25%=87.5万。

对比旧版康惠保赔100%保额,康惠保2020“保额会生大”真很有吸引力。

2、提升中症义务

保20种中症,每一次赔重疾保额的60%,可赔2次。

3、提升轻症义务

赔偿时间久了2次,占比提升——从25%加进最大45%保额。

4、死亡,挑选更加灵活

旧版康惠保,死亡是赔现金价值。

而康惠保2020能够不选择死亡,或是选死亡赔保费,或者赔保额。

提醒下:康惠保2020,如果要保到70岁,那系统将默认设置选为死亡赔保额。保终生,也没这一限定。

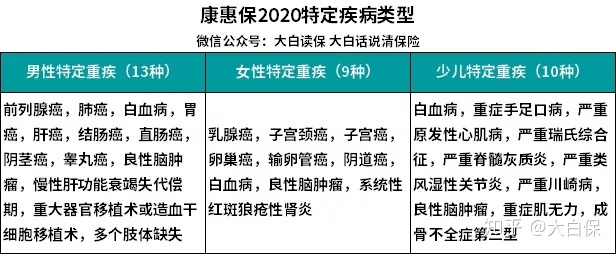

5、得多特殊重疾

男孩子13种,女孩子9种,附加赔50%保额;

小朋友乃是10种,附加赔100%保额。

假定30岁小明买康惠保2020,保额50万,

患肝癌,原本赔50万,

携带这个风险,就可多赔25万,一共75万。

看见很好。

由于上边的病症,也还算多发。

便是价格也贵一点。

或是30岁小明买,保额50万,保终生,30年缴,

没有特疾,他一年是5265块;

携带,那变为5530块。

贵265块。

考虑到特疾自身就在那重大疾病确保范围之内,仅仅多赔一点钱。

要不要买,看个人费用预算。

如果费用预算焦虑不安,一般建议没有。

6、得多癌病二次赔

在今年的新出来的许多重疾险,都能够额外癌病二次赔。

康惠保2020也可以选癌病二次赔。

假如初次重疾是癌病,3年之后,再度得癌,无论兴新、发作、迁移或是上一次疾病的不断,会再赔一次保额。买50万赔50万。

如果第一次患重疾并不是癌病,180天之后得癌,也能赔一次保额。

癌病是最高发出来的重疾,再加上诊疗方式的发展,得癌后坚持不懈3年或是很有可能的。

因此癌病二次赔确实非常实用。

那要是费用预算够,能够额外,特别是女生——从保险理赔汇报看,女士癌病赔付达到80%多。

……

以上就是康惠保2020的相关情况。

“轻症+中症+重疾”就是它的基本保障,即购买保险务必选。

也有三个可选择义务:死亡(赔保费,或者保额)、特疾、癌病二次赔。

造成倍投非常多。

大家建议就是,特疾不用给。

死亡赔保费,也没有太大的含意——通胀那么厉害,几十年后取回的保费也一文不值了。

而死亡赔保额,癌病二次赔,看着你自己的要求和费用预算是多少。

那那么问题来了,假如携带,康惠保2020便是性价比之王吗?

二、康惠保2020如何购买才便宜?

大家具体问题具体分析来讨论下。

1、只保“轻症+中症+重疾”

那样买,好处就是好用,划算。合适费用预算很少年轻人。

现阶段价钱占优势是指昆仑健康保2.0,大家用它和康惠保2020进行了比照。

对比价格,健康保2.0便宜一点。

但是,康惠保2020重疾、轻症、中症赔的都那么多。

买康惠保2020比较划算。

2、轻症+中症+重疾+死亡赔保额

假如那么买,那达尔文超越者、前行无忧的保障责任和康惠保2020会非常接近。

能够看见,三款中,前行无忧性价比比较高。

比康惠保2020得多三个优点:

1、可以拿大量赔付

只需60岁之前患重疾,前行无忧都赔150%保额。

而康惠保2020,尽管购买保险后10年内患重疾,也可以多拿50%赔付,不受限制投保年龄。

换句话说,50岁买,60岁内得重病,都是赔150%保额。

但是,别忘记,50岁买康惠保2020,最大可以买30万保额。

如果前行无忧购买了50万,尽管一样赔150%保额,具体或是前行无忧赔的多。

大家在梳理保险理赔汇报时,发觉重疾赔付年纪都集中在41-50岁。

换句话说,60岁之前,取得前行无忧150%保额赔付,几率还是比较高的。

2、保费比较便宜

相同的确保,前行无忧比康惠保2020尽量少2、300块。

保额最大可以买70万,也蛮吸引眼球。

3、核保更友善

前行无忧健康告知仅有5条,也不谈BMI、孕期。

而康惠保2020有10条。

如果通不过健康告知,前行无忧、康惠保2020都可以智能化核保。

大家检测了一下,对于一些常见病,例如乳腺结节、甲状腺囊肿、乙肝病毒,前行无忧核保会很比较宽松。

像甲状腺囊肿2级,前行无忧能够标准体,而康惠保2020是除外承保。

当然选前行无忧。

3、轻症+中症+重疾+死亡赔保额+癌病二次赔

达尔文超越者、前行无忧也可以额外癌病二次赔,那就拿他们和康惠保2020进行对比。

男士买,三款中,最便宜是前行无忧。

女士得话,那就是康惠保2020。

考虑到前行无忧“送保额”,标准更比较宽松,我们依旧提议前行无忧。

4、轻症+中症+重疾+癌病二次赔

假如已经买了定期寿险,

或者家庭有恶性肿瘤病历,想加强下癌病确保。

那康惠保2020就可以这样买。

没有癌病二次赔,买50万康惠保2020,保终生,30年交费,

30岁男,是5265块;30岁女,是4845块。

如果额外癌病二次赔,一样30岁:

男的是5660块;

女的是5680。

各自贵395块、835块。

而30岁,独立买一款防癌险,例如惠加保(巨蟹赔3次,第一次赔保费,第二、三次赔保额),买50万,保终生,30年交费。

男的是1705块,女的是2145块。

那样一对比,康惠保2020携带癌病二次赔,价位不是很贵。能够额外。

三、商业保险总结

总体来说,康惠保2020还是挺不错的。

送保额大气。

轻症、中症赔到也很多。

选购还是很灵便。

但是,康惠保2020三个可选择义务,并不是都是有买了必需。

买康惠保2020,最合适做法就是:

1、选“轻症+中症+重疾”

2、选“轻症+中症+重疾+癌病二次赔”。

如果你想要保“轻症+中症+重疾+死亡赔保额”,

或者“轻症+中症+重疾+死亡赔保额+癌病二次赔”,

前行无忧要比康惠保2020要适宜。

前行无忧链接我放到下边了,有兴趣的,能去比较一下健康告知和保费。

褔利领到!

如果要进一步了解保险理赔流程、保险理财产品,或者是对保障方案怎么配置有异议,扫码关注“”,后台回复“资询”,就能免费在线咨询我们自己的技术专业保险顾问。

小蜜蜂6号意外险