相互宝再度更新,这一下非常值得加入!

之前相互宝拒保事情沸沸扬扬,大家也在第一时间给出了自己讲解:支付宝钱包相互宝拒保了,需不需要退?

针对存在的不足,支付宝官网也服务承诺,能做出相对应的变化。

这并不,就在那5月1号,支付宝钱包便对相互宝展开了又一次更新。

更新后,健康告知更为比较宽松,比较容易加入,接下来我们就详尽说一下。

01

健康告知更为比较宽松

▿

本次相互宝的变化,主要体现在健康告知层面。

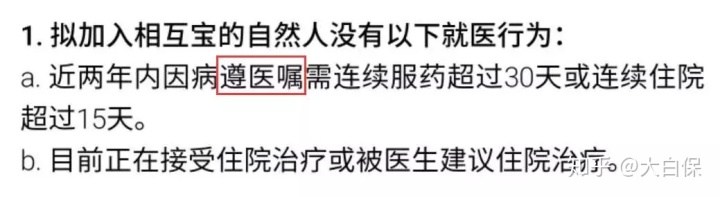

1.确定了“持续吃药”的概念

以前的拒保案例中,又有人斥责相互宝“持续吃药30天”界定不太清楚。

倘若,某客户患病先吃了10天药,中间距了二天没有吃,接着又吃完20天,那这究竟是否算持续吃药30天呢?不好说得清晰。

全新升级后相互宝,对于这个条文展开了确立,是不是持续吃药30天,遵循医生叮嘱来决定:

换句话说,只需医师让患者持续吃药30天,即便患者自主终断吃药,那就算持续吃药30天。

这个就确立得多!

2.删掉了对以往商业保险状况的咨询

以前相互宝的健康告知中,有这样一条:

拟添加相互宝的普通合伙人未向一切保险公司递交过一次赔偿数额2万及以上重疾险理赔申请,不曾因身体健康缘故被保险公司拒保、推迟、加费或除外义务保险投保。

许多保险健康告知,都有这一条。假如不合乎得话,就不可以购买,得走核保步骤。

而相互宝又不兼容核保。

这容易造成,好多人本来患是指小问题,是因为赔付过,而不能正常添加相互宝,确实很冤枉!

如今删掉了,只要符合健康告知的需求,就算赔付过,或者被保险公司加费、推迟、除外、拒保过,也可以正常添加相互宝。

这便比较宽松得多。

3.提升除外事宜

更新后相互宝,健康告知中加入了很多除外事宜。

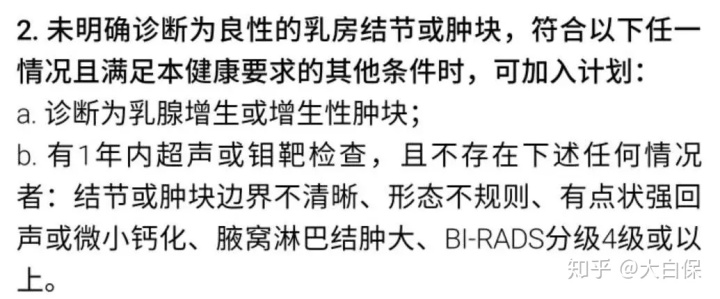

例如乳腺结节、甲状腺囊肿,假如B超没有看到以下情形,就能正常添加方案。

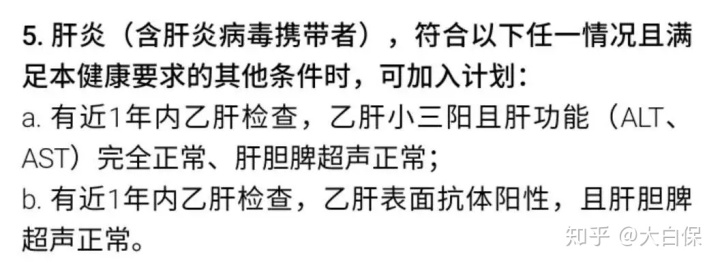

又比如肝炎病症,达到下边任一条,就可添加方案。

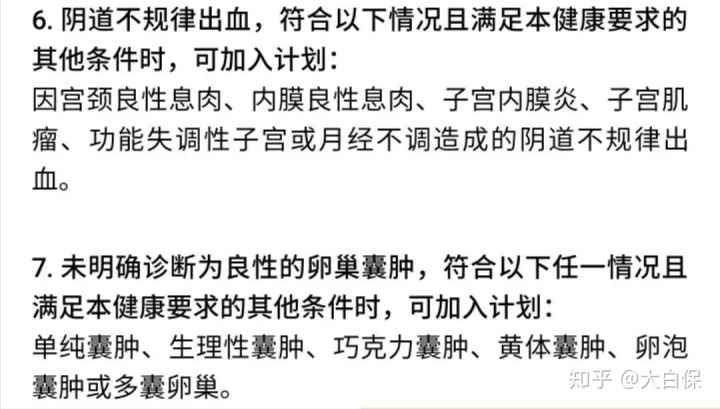

此外,对已治好的心脏疾病、子宫肌瘤、阴道不规则流血,符合一定标准,也可以正常添加方案。

对比相互宝以前的健康告知,新版本显著比较宽松了很多。

02

增强了轻症确保

▿

实际上,与其说是相互宝增强了轻症确保,倒不如说是潜在性降权。

由于相互宝的轻症确保,与比较常见的重疾险迥然不同。

它只含二种病症,各是:

未出现远处转移的乳头状癌或滤泡状甲状腺癌TNM分期付款为T2N0M0的前列腺肿瘤

但在正规重疾险中,这几种病症,不是轻症,反而是重疾。

例如甲状腺癌,虽然一直有传言称,要把其降至轻症,但没有得到官方网确认。因此,在正规保险理财产品中,甲状腺癌依然归属于重疾的范围。

我们以前也专业讲解过:甲状腺囊肿从重疾险踢除?淡定从容,这并不完全就是错事

相互宝反是先行一步,把水平较轻甲状腺癌、前列腺肿瘤降至轻症,赔付比例也对应的降低,30天-59岁统一赔偿5万余元。

从这一点上来说,算是一个确保降权。

但是,这种危害并不算太大,还拿甲状腺癌而言,总体手术费并便宜,我们以前介绍过实例,我那个朋友,甲状腺癌手术治疗一共只用了2万余,医疗保险报销后,自付8000不上。

尽管赔付比例下降,但赔偿之后,重疾确保仍然合理。

例如在39岁以前,如果一开始就患上甲状腺癌,再患有别的重疾,较多可以赔付35万,而此前较多赔偿30万。

所以,这一危害的确并不大。

03

商业保险总结

▿

总体来说,更新以后,添加相互宝更容易了。之前由于身体问题不可以添加的,可以马上试一试。

此外,更新以后相关条款,对所有人可用,不论是老旧投保人,或是一个新的投保人,都是会依照新相关条款来。

这跟商业保险不一样,保险理财产品,只需购买了,在保障期内,条文也就不会发生变化,可预测性更强。

这也没有办法,相互保毕竟是商业保险,比较适合用作画龙点睛或是临时性衔接,更明确、更持久的保证,或是商业保险可靠。

褔利领到!

扫码关注“”,回应“小宝宝课程内容”,加大家助手Rose参加活动,即可领取《2019儿童保险:科学投保指引》声频课程内容。

星相守2号百万医疗险