守卫者1号:比哆啦A保还令人害怕的多次赔付重疾险

一个有意义的状况:多次赔付的重疾险是越来越多。

一方面医学技术日新月异,人均寿命拉长,即便是癌病,5年存活率还在不断提升。好多人不由自主担忧:得了重疾后,就再也不能买商业保险了怎么办?

二是许多从犹豫观望变为积极主动试着,尝试揽一波客。

折腾得最有劲的就是俩家。

一是天安人寿,从健康源悦享、到尊享、再从爱守护2019,持续加仓。

二是百年人寿,光2018年一年,就速率发布3款多次赔付重疾险:康倍保、康多保,及其接下来要聊起来守卫者1号。

看这架势,百年人寿不但要盖住天安人寿的名气,还需要抢到弘康人寿哆啦A保的王位。

要记住,一直以来,哆啦A保便是多次赔付重疾险的价钱道德底线。

任各路神仙轮流出场,它自我自岿然不动。

不过呢,此次守卫者1号一发售,哆啦A保真就唰地便被挤下去了:

确保比哆啦更全,重要还比较便宜。

大家只想要感叹一句:百年人寿,最近真的是意外惊喜制造器啊。

- 守卫者1号,有什么核心竞争优势?

- 7款多次赔付重疾险PK,谁更强?

- 守卫者1号:3点购买保险常见问题

- 商业保险总结:别深陷过多相对比较涡旋

一、守卫者1号,来啦

那守卫者1号到底长什么样呢?

见下图:

能够看见,守护者有几个方面优点:

1.100重疾能赔5次,每一次50万

这样就算怀过重病,再也不会购买保险,都还有确保。

在《重疾多次赔付,究竟是可有可无或是道美味?》中,就以2016年友邦保险加裕倍安全保卫的赔付信息进行过粗略地测算:客户赔付过一次重疾的情形下,依旧能取得二次赔付的相对性总几率是12%,算不上低。

但注意,守卫者1号的100种重疾被划分成ABCDE五组,每一次生病一定要不一样组了的,才可以赔。

简单来说就是,同一组里的病症不太可能被赔2次。

除了需要不一样组,能否赔获得,还是要看是不是过去了180天周期。

即前一次得重疾,和再度诊断重疾,要大于180奇才行。如果出现于180日内,那后边那一次就赔不了了。

这样的事情,在多次赔付的重疾险里算比较常见的了,终究保险公司也不愿意赔穿内裤。

但对消费者而言,“益处”便是价格也要比分类的便宜一些。

从几率看,大半年就要好多次重疾,每一次不是一样的病,也真心实意不太高。

2.轻症赔越多,拿钱越大

守护者一号轻症较多赔3次,这一点没什么特别,许多重疾险都可以做到。

真真正正有吸引力的点就是:轻症每赔一次,占比便会上升,最少都是有35%(先前30%已经算是变高),最大有45%。

保额买50万得话,那便是17.5万-22.5万。

而轻症的医药费在10-15万元左右。钱来给够,使你完全把轻症医好,当然重疾的发生率就下去。这波操作,保险公司算不上亏。

3.可保至70岁

一般死亡赔保额、重疾又可数次赔的,只能选择保终生。

守卫者1号但可以选保到70岁,价格也是因而下降许多,大家计算了一下:

30岁男,50万保额,30年交费,一年也就5000不上;女孩子比较便宜,才4300块/年。

这些羡慕嫉妒重疾数次赔的好朋友,此次还有机会上车了。

多说一句,死亡和重疾一样赔保额,选保终生得话,就等于是如何都可以赔到钱了。再加上守护者一号有被保人豁免,加一点钱还能携带投保人豁免,杠杆比挺不错。

但是,需要注意,投保人豁免临时只向青少年开启,即只有爸爸妈妈为小孩子买的时候才能携带,想夫妻互保,还要再这些。

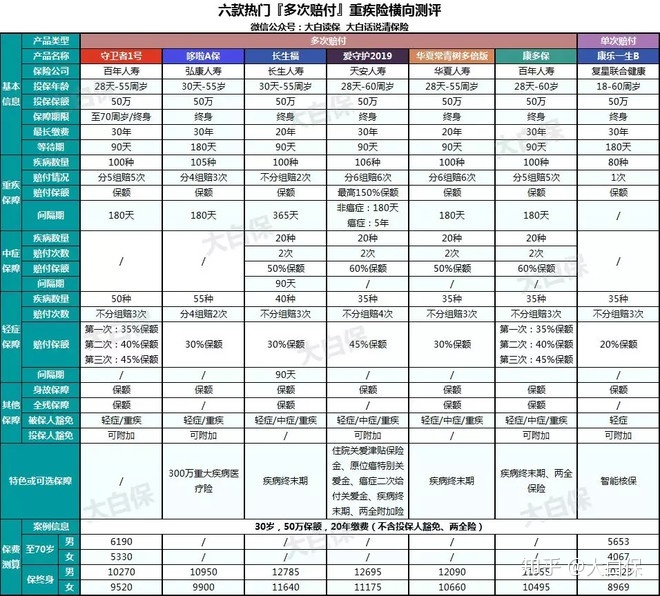

二、7款多次赔付重疾险PK

确保上有目共睹,守卫者1号的价格也是很有吸引力。

大家找了一个6款多次赔付、1款单次理赔的重疾险和守卫者1号放到一块比了比。

综合性性价比高看,守护者一号绝对是辗压了包含哆啦A保等在内的别的竞争对手。

即便跟康乐一生B这类一次理赔的比,差别也小,保终生,守卫者1号男人的保费可能比娱乐B要便宜,也是非常恐怖了。

1.重疾确保

尽管病症总数、频次、包含保额,守卫者1号不是最高,但是人能挺过一两次重病就谢天谢地了,过度追求完美频次没有太大的实际意义。

在确保贴近的情形下,那必然到底是谁比较便宜就去买谁。

2.重疾分组

尽管除长生福外,其他5款重疾都分类,但不同类型的分类对赔付危害很大。

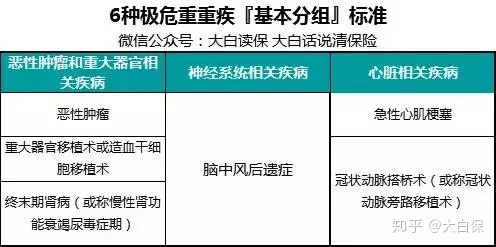

要考量分类是否可行,主要看全部重疾险一定要保、理赔率占重疾险90%以上6种极危重症重疾的分布特征。

最少可以接受的规范如下所示:

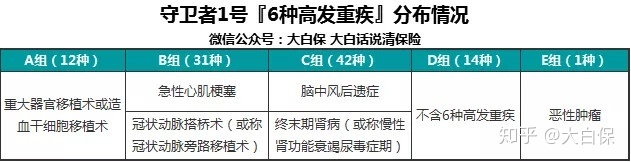

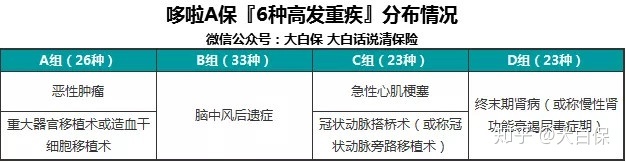

那包括守卫者1号等在内的6款重疾险在分类上主要表现怎么样呢?

大家做一个一个简易梳理:

当面说结果:

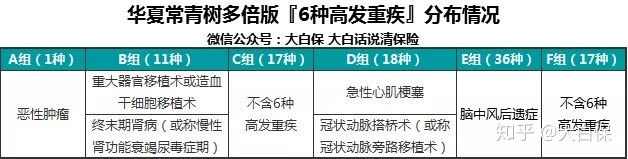

分类最科学合理的是守卫者1号,其次华夏常青树几倍版、天安爱守护。

守卫者1号尽管个数比华夏常青树几倍版还需要少一组,但6种多发重疾分布特征则是一样的:癌病单独分组,其他5种多发重疾匀称分别在3组。

这会比较容易赔获得,特别是癌病,理赔率占重疾险的60%之上,单独分组,优点尽人皆知。

天安爱守护呢,恶性肿瘤和侵蚀性葡萄胎被放进了一组,那要是先要了侵蚀性葡萄胎,癌病就赔不了了,略稍逊。

哆啦A保、康多保就平淡无奇了。不会再详说。

3.轻症确保

多发轻症几种还包含。若论主要表现比较好的,自然也是爱守护2019,轻症每一次赔45%重疾保额,又多了中症确保,较多赔2次,比例是重疾保额的60%。

但吃不住守卫者1号有价格的优势啊:

一样30岁,男,50万保额,保终生,20年交费,守护者一年要少缴2000几块。

而重疾险买了便是保额,费用预算一定的情形下,更提议守卫者1号。

4.死亡、全残

哆啦A保、天安爱守护虽然没有独立保全残,但重疾一部分实际上已包括了全残确保,因此没有影响。

三、守卫者1号,几个方面常见问题

自然,守卫者1号并不是没什么缺陷。

简单的说好多个需要注意的问题。

1.等待期

等待期内,患上轻症或者重疾,包含等待期内发生相关的病症,等待期之后才确诊的,守卫者1号一律是退回保费,解除合同。

较为苛刻了,像康惠保、健康一生、昆仑健康保,等候内诊断轻症、重疾,仅仅轻症不亏了,但重疾确保还继续有效。

2.健康告知及智能化核保

守卫者1号的健康告知和康惠保、康惠保旗舰版一模一样:BMI超出28、乙肝病毒携带、大小三阳、血压上升(收宿压≥150mmHg或收缩压≥100mmHg)、及其乳腺结节、甲状腺囊肿,也不能随便买。

但是,适用线上智能化核保,大家检测了一下:

状况轻微,乳房增生、乳腺结节、甲状腺囊肿、甲亢病、甲低、乙肝病毒携带、血糖值轻度出现异常,都能够标准体保险投保。

相比一样可智能化核保的复星、弘康系列产品,尺寸显著比较宽松友善许多。

有身体问题的朋友们,何不都要去测试一下。

提醒下,若智能化核保里的一些规定不能满足,如材料不完整,或检测时间相匹配不了,还能够走人力电子邮件核保。

若想携带投保人豁免,那一样得了健康告知,现阶段投保人还不兼容智能化核保,只有电子邮件核保。

3.已经买了康惠保/康惠保旗舰版,还可以买多少保额的守卫者1号?

三款全是百年人寿集团旗下的,为操纵赔付风险性,近百年对能买到的总计最大保额进行了限定。

如下图所示:

非常明显,康惠保/康惠保旗舰版+守卫者1号总计最大保额不得超过50万。在其中,守卫者1号是按照基本保额的1.3倍测算重疾风险性保额。

没明白?举栗表明。

小A,30岁,刚买了10万康惠保旗舰版,那他最多还可以买30万守卫者1号(30*1.3=39万)。

四、商业保险总结:不必深陷过多较为

总的来说,守卫者1号性价比高真的是非常高,又全国各地20个省份可购买保险。

那么可能会有很多人犹豫了,需不需要把哆啦A保退,再次买守卫者1号?

如果真在犹豫期内,又能通过守卫者1号的健康告知,退保险没有什么损害得话,能够考虑吧。

不然,就不适合了。

由于哆啦A保自身也很不错了,犹豫期后退保险还需要损害许多保费。而再次购买保险,也根本无法节省要多少钱(都是选择30年交费,一年也就划算300,自己的时间都是成本费呀)。

如果已经买了两年,身体状况也有可能出现了改变,再做一次健康告知也风险很大。

关键在于总没有好商品发生,如果一有新,就要退回老旧;或者直接没有买,一直等待更加好的发生,那何时是个头?

在自己还能挑保险情况下,见到适宜的,尽快着手,才算是明智的选择作法。

类似文章:

Ps:

特享褔利☞扫码关注“大家保”,后台回复:电子书籍,就可以免费获得一份使用价值29块的《家庭投保指南》,使你购买保险不会再踩雷。

暖宝保3号少儿门急诊保险