达尔文易核版这一重疾险,比较宽松到我有些惊

01

遭拒过保的朋友们,

今天的重疾险,便是给大家精心准备的。

来源于老友,光大永明。

光大永明跟光大同为光大集团,是知名保险公司了。

它家最近上了一个重疾险,叫「达尔文易核版」。

还挺有特点的。

确保尽管一般般:

就1次重疾+1次中症+3次轻症+死亡,死亡首选。

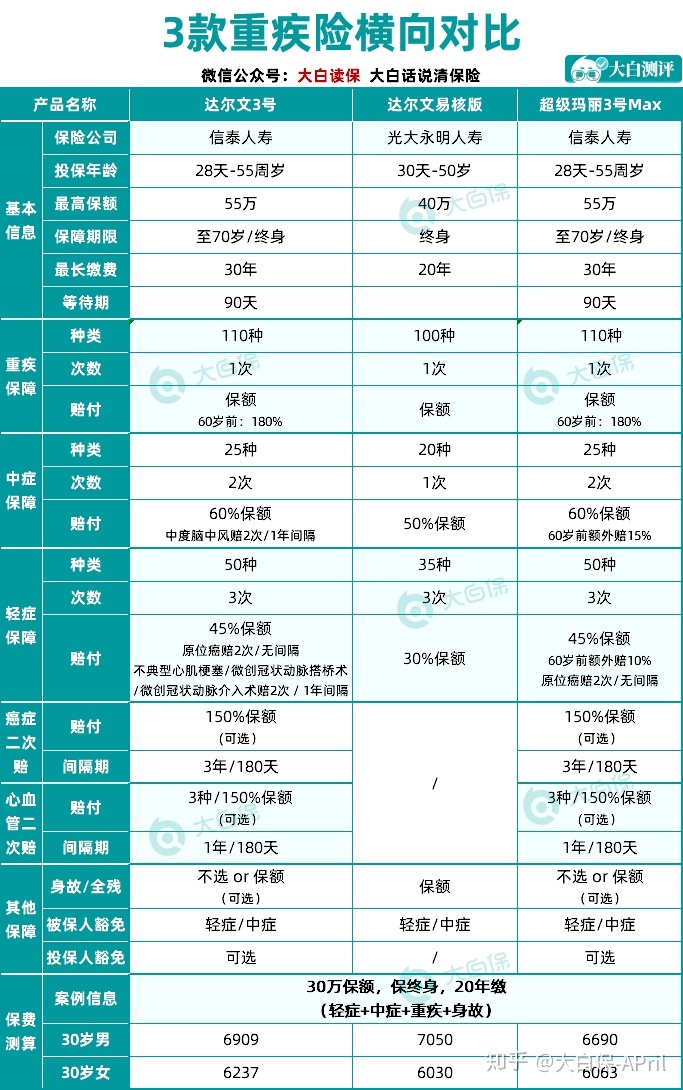

跟达尔文3号,没法比;

还最多只有20年交费;

算不上划算(见前后对比)。

但是人家仍然有产品卖点:

便是核保很比较宽松。

像乙肝大三阳;

二级高血压;

糖尿病患者;

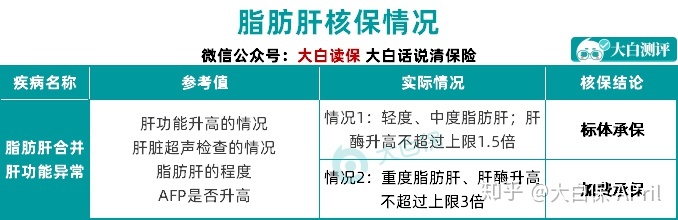

重度脂肪肝;

孔径超出5公分的子宫瘤。

……

这类情况,买达尔文3号,或其它重疾险,很难买到,能被拒保。

拒保,就证明风险大,未来保险理赔赔付的几率也很高,保险公司害怕保,怕亏。

可光大银行,居然松开了口,

能够加费买。

并且你不需要提供一堆材料;

只需在线回答一些问题,就明白能不能买。

就算被拒保,也没留纪录,也不会影响你买别的商业保险。

02

用小亮做个检测:

小亮,30岁,想购买30万保额;

带入达尔文易核版(保终生,交20年),计算基本保费是7050元。

假定小亮有大三阳,保费会空出多少啊?

一起来看看(大家顺带给大家演试下怎样智能化核保)。

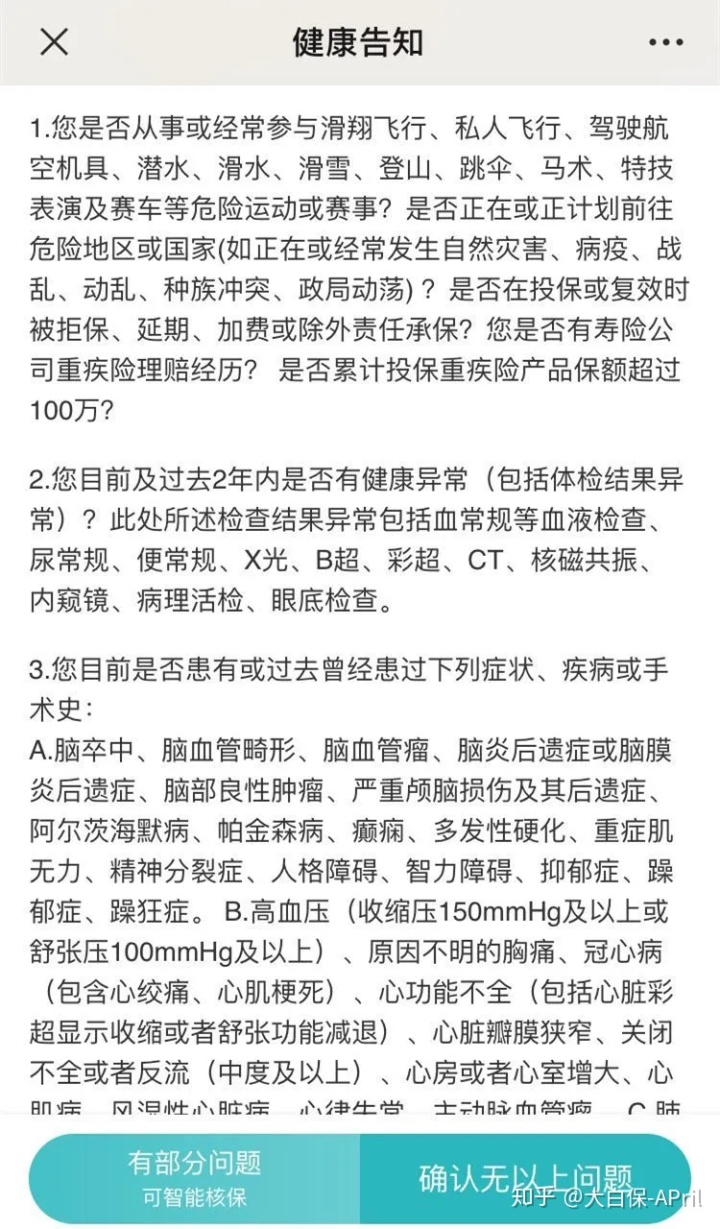

第一步:点购买保险,进到健康告知,随后选“一部分有什么问题”

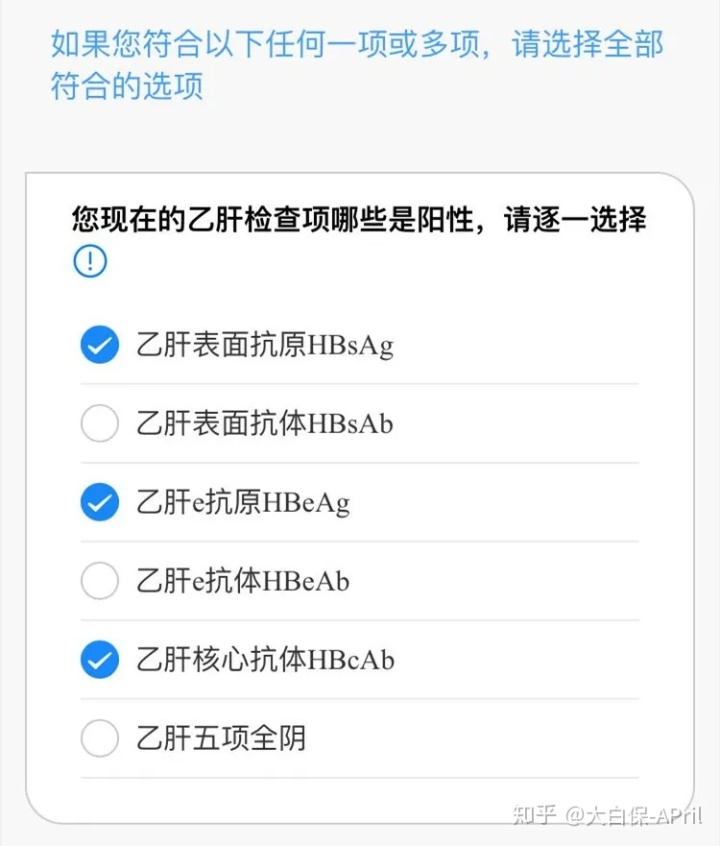

第二步:进到智能化核保,寻找“消化道-乙肝病毒”

第三步:是大三阳,那就选择1、3、5呈阳性

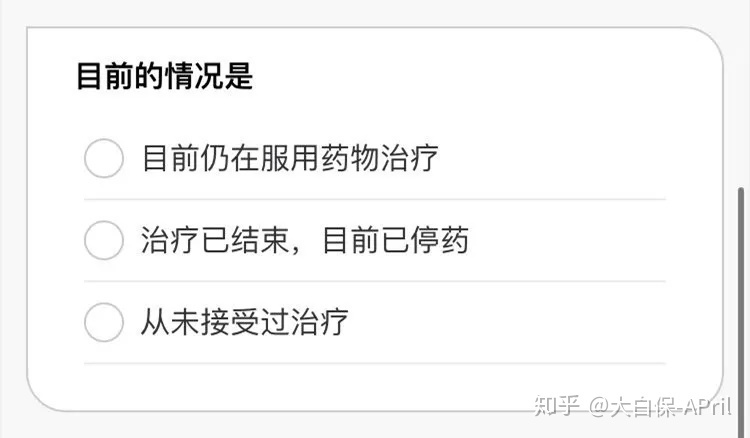

第四步:回应医治状况

选“现阶段依然在吃药医治”能被拒保;

那么我们选“医治已经结束”。

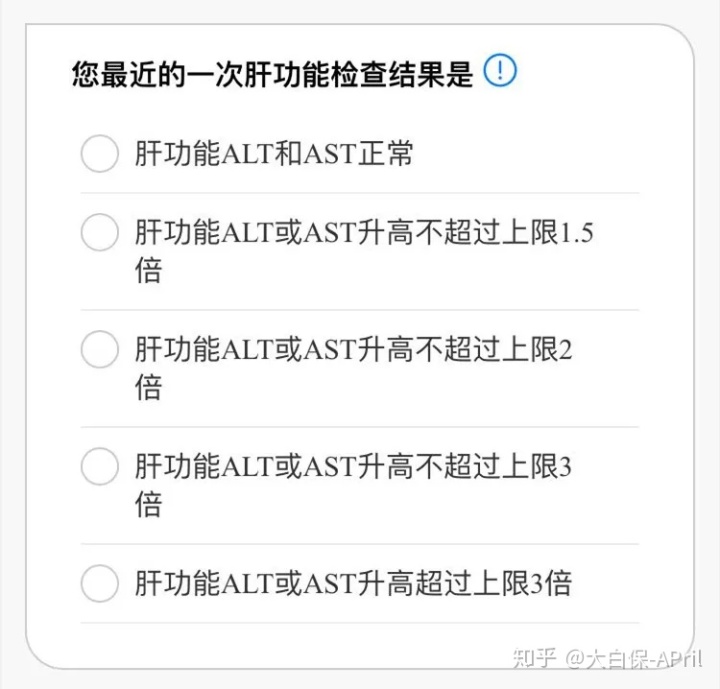

第五步:回应肝脏功能状况

选“没超出1.5倍”试一下。

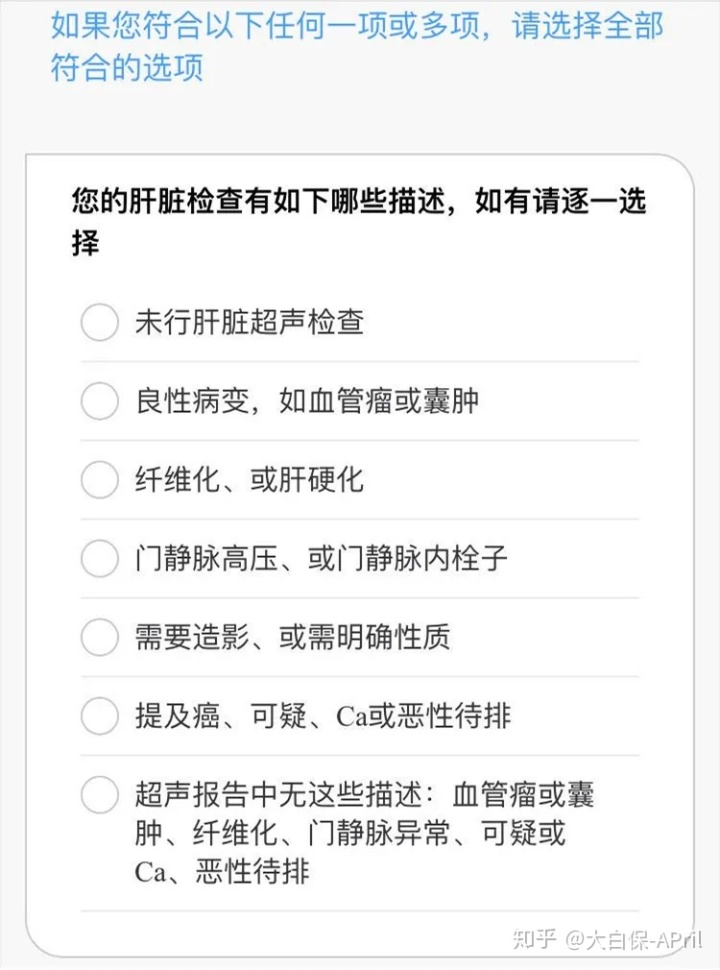

第六步:回应肝脏检查状况

选最后一个:超声报告无这种叙述

第七步:回应别的查验或医治状况

选最后一个“无这类情况”

第八步:还需要回应一个问题

选“无这类情况”

第九步:保险公司让我对回答过问题做一个再确定

点确定。

第十步:告之能够加费买

加费730块。

换句话说,像小亮这类“有大三阳,但是通过用药治疗后,情况比较稳定”的,最终需交的保费是(7050+730)=7780块/年。

算不上划算。

值得买吗?

我们自己的观点是:带病投保的情形下,能买到,比性价比高更为重要(想投保却买不里的痛,经历过的人就明白)。

原本连买保险的机会都没有。

不但大三阳所带来的健康风险没有确保;

人体其他部分,都暴露于风险性中。

现在只是多相交点钱

但是该保的、能保的都保上。

商品算不上极致,但聊胜于无吧。

03

达尔文易核版,

官方网称为,对下述20种病症,都非常nice。

大家具体测了下:

甲状腺囊肿、乳腺结节、乳房增生、胃病,跟达尔文3号比,实际上没什么优点。

还不如去买达尔文3号。

但剩下来的病症,

假如状况较为严重,达尔文3号会拒保。

达尔文易核版,但可以加费买。

例如,

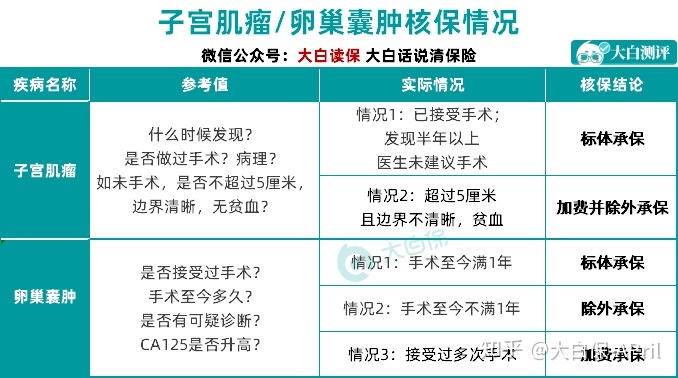

子宫瘤

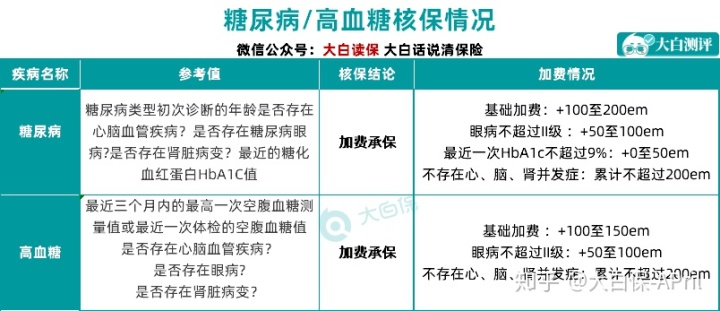

糖尿病患者

肝功异常大小三阳

重度脂肪肝

实际是多少钱,

不一样保额、不同年龄段,会不一样。

有兴趣的话,就一个人去测一测。

如果核保时遇到医学名词,不明白;

那不推荐你再往后点过,以防核保出差错。

最好是后台回复:资询,找一个顾问老师,根据你自己的检查单,帮助一起测。

那样更放心一点。

唔,买个商业保险那么不易

还是建议趁年轻、身心健康的情况下赶紧把商业保险配好呀;

价格低,挑选特多,难道说它不香吗?

达尔文12号重疾险